Długookresowa zdolność konkurencyjna instytucji finansowych na rynku europejskim oraz na rynkach lokalnych będzie zależeć od umiejętności dostosowania się do szans i zagrożeń wynikających z powstania jednolitego obszaru płatniczego w euro. Z jednej strony standaryzacja produktów przyczyni się do wzrostu wolumenu transakcji bezgotówkowych, z drugiej zaś znaczący spadek cen musi się przełożyć na dostosowania w zakresie kosztów i prawdopodobne zmiany w modelach biznesowych instytucji finansowych.

Transakcje bezgotówkowe w Europie (wnioski z World Payments Report 2006) charakteryzują się umiarkowanym tempem rozwoju. W latach 2000-2004 średnie roczne tempo wzrostu w 9 wybranych krajach wynosiło niecałe 7 proc. Najszybszym wzrostem charakteryzowały się w tym okresie transakcje kartami płatniczymi (12 proc.), natomiast czeki spadły o 4,5 proc.

Kierunki rozwoju

Nic nie wskazuje na to, że kraje europejskie zmierzają w kierunku wyższego poziomu transakcji bezgotówkowych (pod względem wolumenu lub wartości) – co jest nadrzędnym celem SEPA. W czołówce europejskiego rankingu wykorzystania płatności bezgotówkowych znajduje się 5 krajów (Wielka Brytania, Szwecja, Austria, Francja i Holandia). W krajach tych średnio na mieszkańca przypadało rocznie 200-230 transakcji bezgotówkowych (rys. 1). Na tym tle gorzej wygląda wykorzystanie transakcji bezgotówkowych w Niemczech z 150-200 transakcjami przypadającymi rocznie na mieszkańca. Najmniej transakcji bezgotówkowych realizuje przeciętny mieszkaniec Hiszpanii, Włoch i Polski (poniżej 100 transakcji). Projekcje do roku 2010 wskazują jednak na pewne zmiany. Oczekiwany jest bowiem bardzo szybki wzrost transakcji bezgotówkowych w Hiszpanii oraz relatywnie wolne tempo rozwoju tych transakcji w Austrii. Polska, pomimo przewidywanego szybkiego tempa rozwoju transakcji bezgotówkowych, pozostanie w grupie krajów o najmniejszej liczbie takich transakcji na mieszkańca. Pomiędzy poszczególnymi krajami europejskimi występują również znaczące różnice w strukturze wykorzystywanych instrumentów płatniczych. Transakcje kartowe wskazywały najszybsze tempo wzrostu wśród instrumentów płatniczych SEPA w latach 2000-2004. Stanowiły one 59 proc. wolumenu transakcji bezgotówkowych w Szwecji i 44 proc. w Wielkiej Brytanii, lecz jedynie 10 i 15 proc. odpowiednio w Austrii i Niemczech. Przelewy stanowią 53 proc. wolumenu transakcji bezgotówkowych w Austrii i 78 proc. w Polsce. Czeki zostały wyeliminowane w Holandii i Belgii, lecz wciąż stanowią 33 proc. transakcji bezgotówkowych we Francji i 16 proc. we Włoszech. Polecenie zapłaty stanowi 42 proc. transakcji bezgotówkowych w Niemczech i 49 proc. w Hiszpanii, podczas gdy we Włoszech i Francji na ten instrument przypada jedynie 16 i 18 proc. wolumenu transakcji bezgotówkowych.

|

Gdzie jest potencjał?

W grupie badanych krajów ze strefy euro 85 proc. płatności bezgotówkowych jest realizowanych za pomocą instrumentów SEPApodobnych (polecenie zapłaty, przelew, karta płatnicza), co wskazuje, że „masa krytyczna” produktów SEPA może być osiągnięta raczej szybko. W grupie tej 13 proc. wolumenu transakcji jest już zgodnych ze standardami SEPA, a kolejne 45 proc. może zostać przekształcone w transakcje odpowiadające standardom SEPA relatywnie łatwo. W przypadku Polski odsetek transakcji realizowanych za pomocą instrumentów SEPApodobnych jest jeszcze wyższy (92 proc.), co należy tłumaczyć niewystępowaniem czeku jako instrumentu płatniczego. Jednakże żadne transakcje realizowane w Polsce nie są w pełni zgodne z wymogami SEPA, a relatywnie łatwo w transakcje zgodne z wymogami SEPA można przekształcić 44 proc. wolumenu transakcji bezgotówkowych.

W badanych krajach strefy euro z obecnego wolumenu transakcji realizowanych za pomocą instrumentów SEPApodobnych 42 proc. odbiega znacząco od standardów SEPA, a 15 proc. wolumenu transakcji jest realizowanych za pomocą instrumentów niemających wciąż bezpośredniego odpowiednika SEPA, takich jak np. czeki (13 proc. transakcji bezgotówkowych). W przypadku Polski znacząco od standardów SEPA odbiega 56 proc. wolumenu transakcji płatniczych. Istnienie wyraźnej różnicy między wymogami SEPA a obecnie stosowanymi praktykami narodowymi oznacza wiele wyzwań na drodze do implementacji i migracji. Środowiska bankowe muszą określić jasne plany migracji i implementacji, zaś w skali całej Europy, Europejska Rada Płatności (EPC) musi zapewnić spójność planów narodowych, aby zapobiec nowej fragmentaryzacji w Europie.

Żywa gotówka

W badanych krajach europejskich brak jest oznak wskazujących na zmniejszenie wykorzystania gotówki jako preferowanego środka płatniczego. W latach 2000-2004 liczba i wartość wypłat z bankomatów rosły średniorocznie odpowiednio o 5,9 i 7,1 proc. Chociaż dynamika wolumenu transakcji realizowanych kartami płatniczymi w badanych krajach (12,3 proc.) zdecydowanie przewyższa dynamikę wypłat bankomatowych, karty płatnicze nie spowodowały zmniejszenia zależności od gotówki.

Nie ma jednolitego europejskiego modelu zachowań związanych z wypłatami gotówki. Średnia wielkość wypłaty mieści się w przedziale od 58 euro w Słowenii, do 232 euro w Grecji. Mieszkańcy Finlandii, Portugali, Szwecji, Wielkiej Brytanii i Słowenii często wypłacają małe sumy gotówki – zachowanie, które nie jest bardzo efektywne kosztowo z punktu widzenia banków. Z kolei w Austrii, Luksemburgu i Włoszech mieszkańcy robią duże, lecz rzadkie wypłaty (zachowanie znacznie bardziej efektywne kosztowo dla banków), co umożliwia zmniejszenie uzależnienia od gotówki.

Opisane trendy wyraźnie wskazują, że niezbędne będą bardziej efektywne zachęty żeby przyspieszyć proces przechodzenia z płatności gotówkowych do bezgotówkowych, co może przynieść znaczące korzyści, biorąc pod uwagę wysokie koszty gotówki w procesie realizacji płatności.

Konkurencja a przychody

Dla oszacowania wpływu konkurencji na przychody banków z usług płatniczych porównano kilka scenariuszy rozwoju rynku usług płatniczych do roku 2010. W scenariuszu bazowym założono, że warunki konkurencji na rynku nie zmienią się istotnie w żadnym z krajów i rozwój rynku wynikać będzie głównie ze wzrostu wolumenu transakcji bezgotówkowych (będący ekstrapolacją trendów rozwojowych dla poszczególnych krajów i instrumentów płatniczych z ostatnich lat). W scenariuszach miękkiej i ostrej konkurencji założono, że do roku 2010 ceny w poszczególnych krajach obniżą się do średniej ceny z trzech najtańszych rynków dla danego instrumentu płatniczego (scenariusz miękkiej konkurencji) lub do ceny na najtańszym rynku w danym instrumencie (scenariusz ostrej konkurencji). Różnice w przychodach między scenariuszem bazowym a scenariuszami konkurencji wskazują na wpływ nasilającej się konkurencji na przychody z usług płatniczych.

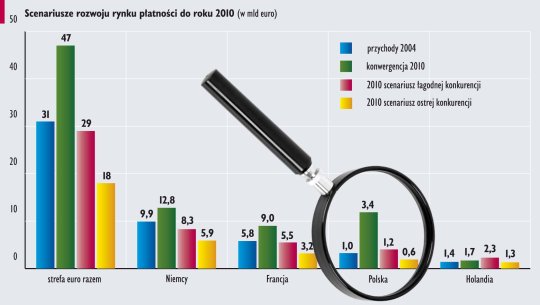

W scenariuszu bazowym tzw. konwergencji (rys. 2) przychody z usług płatniczych wzrosną w krajach starej Unii o 52 proc. – z 31 w 2004 r. do 47 mld euro w roku 2010. W badanych 9 krajach przychody wzrosną nieco silniej, bo o 58 proc. – z 38 do 60 mld euro w 2010. Dynamika przyrostu przychodów z usług płatniczych w tym scenariuszu jest bardzo zróżnicowana między krajami i waha się od wzrostu o 25 proc. (0,3 mld euro) w Holandii do wzrostu o 250 proc. (2,4 mld euro) w Polsce. Silny procentowy wzrost w Polsce jest efektem niskiej wyjściowej bazy transakcji bezgotówkowych. W bezwzględnym ujęciu najbardziej wzrosną przychody z tego tytułu w Wielkiej Brytanii i Hiszpanii (odpowiednio o 5,0 i 4,8 mld euro).

W scenariuszu łagodnej konkurencji przychody z usług płatniczych w krajach starej Unii zmniejszą się w porównaniu do scenariusza bazowego o 18 mld euro (do poziomu 29 mld euro) i będą pomimo znacznego wzrostu wolumenu o 2 mld euro niższe od przychodów osiągniętych w roku 2004. Dla całej grupy analizowanych krajów w tym scenariuszu konkurencji przychody spadają o 23 mld euro do poziomu 37 mld euro i są o 1 mld euro niższe od faktycznie uzyskanych w roku 2004 r. Dla Polski przychody z tytułu usług płatniczych spadają w tym scenariuszu o ponad 60 proc. (tj. o 2,2 mld euro) i są tylko nieznacznie wyższe (pomimo bardzo silnego wzrostu wolumenu transakcji) od przychodów osiągniętych z tego tytułu przez banki w Polsce w 2004 r.

W wariancie ostrej konkurencji związanej z wdrożeniem standardów SEPA przychody z usług płatniczych w krajach starej Unii zmniejszą się w porównaniu do wariantu bazowego jeszcze silniej, bo o ponad 62 proc., do poziomu 18 mld euro. Innymi słowy będą one o ponad 40 proc. niższe od tych osiągniętych w roku 2004. W całej analizowanej grupie krajów przychody te zmniejszą się jeszcze silniej, bo o 63 proc. w stosunku do wariantu bazowego (do poziomu 22 mld euro) i będą zdecydowanie niższe niż w roku 2004. W tym wariancie konkurencji te same tendencje wystąpią także w Polsce. Przychody z usług płatniczych w roku 2010 w stosunku do wariantu bazowego obniżą się o ponad 80 proc. (tj. o 2,8 mld euro) do poziomu 0,6 mld euro i będą o 40 proc. niższe niż w roku 2004 r.Projekcje te wyraźnie wskazują, że niebawem banki staną przed wyzwaniami związanymi z zachowaniem rentowności, takimi jak: redukcja kosztów wewnętrznych, modyfikacja strategii cenowych, tworzenie zachęt (szczególnie dla klientów detalicznych) do przesuwania się w stronę bardziej efektywnych kosztowo płatności elektronicznych. Patrząc na projekcje przez pryzmat poszczególnych instrumentów płatniczych należy stwierdzić, że we Francji, Hiszpanii i Polsce spadek przychodów w stosunku do wariantu bazowego w największym stopniu wynikać będzie z utraconych przychodów z transakcji realizowanych kartami debetowymi, Wielka Brytania utraci najwięcej przychodów związanych z przelewami, zaś Niemcy z polecenia zapłaty.

Zwiększenie przychodów

Bardziej aktywna polityka banków i zachęty do stosowania transakcji bezgotówkowych mogą przełożyć się na dodatkowy przyrost wolumenu tych transakcji. W całej analizowanej grupie krajów ten możliwy do osiągnięcia wolumen transakcji to dodatkowe 24 proc. w stosunku do scenariusza bazowego. Rozkłada się on różnie między krajami (najmniejszy dodatkowy przyrost możliwy jest w Niemczech – 11 proc., największy zaś w Polsce – 130 proc.). Dodatkowy wolumen transakcji to dodatkowe przychody z usług płatniczych, jednak dla większości z analizowanych krajów znacznie mniejsze od przyrostu wolumenu – przykładowo dla Polski dodatkowy przyrost przychodów z usług płatniczych szacować można na 9 proc. Jeszcze niższa korelacja między wolumenem transakcji a przychodami występuje w Szwecji, gdzie 18-proc. przyrost wolumenu przyczyni się do około 1 proc. przychodów.

Pozycjonowanie usług

Konieczność sprostania wymogom SEPA przy jednoczesnym spadku przychodów z usług płatniczych spowoduje wśród europejskich banków i izb rozliczeniowych pogłębioną wewnętrzną dyskusję na temat pozycjonowania usług płatniczych w tych organizacjach. Opcją szczególnie rozważaną w bankach może być outsourcing części procesu i utrzymania tylko części łańcucha wartości dodanej w zakresie płatności (rozwój produktów, marketing, dystrybucja). W ten sposób banki mogłyby uniknąć niezbędnych inwestycji związanych ze sprostaniem wymaganiom SEPA. Dodatkowo w bankach dyskusja ta toczyć się będzie najprawdopodobniej wokół następujących tematów:

* Nowe źródła przychodów – SEPA, przyczyniając się do unifikacji produktów, zwiększenia konkurencji w sektorze bankowym i spadku przychodów spowoduje, że banki będą w najbliższym czasie poszukiwały nowych źródeł przychodów dla skompensowania poniesionych strat i utrzymania rentowności.

* Redukcja kosztów – inwestycje w nowe rozwiązania będą konieczne nie tylko by sprostać wymaganiom SEPA, lecz także dostosować koszty do malejących przychodów.

Niektóre z izb rozliczeniowych zaczynają się już pozycjonować jako firmy zainteresowane przetwarzaniem płatności. Z jednej strony może to oznaczać, że izby rozliczeniowe mogą zacząć konkurować o wolumeny transakcji, z drugiej zaś te organizacje mogą się stać partnerami banków przejmując (insourcing) część łańcucha wartości dodanej od banków.

Obniżenie kosztów związane jest z optymalizacją wewnętrznych procesów i konsolidacją systemów. Działalność płatniczo-rozliczeniowa jest bardzo wrażliwa na obsługiwany wolumen transakcji, dlatego banki i izby rozliczeniowe zdolne do przejęcia dodatkowego wolumenu transakcji od stron trzecich będą w stanie uzyskać korzystniejszą strukturę kosztów i budować swoją przewagę kosztową. W konsekwencji dążenie do redukcji kosztów nie będzie jedynie analizą kosztów, lecz oceną jaki zestaw inicjatyw tworzy największą wartość w organizacji.

Po stronie przychodowej wymagane będzie także strategiczne repozycjonowanie banków. Według autorów raportu jedynie 5-10 głównych banków europejskich będzie w stanie rozwinąć pełen portfel usług płatniczych dla obszaru SEPA i poza nim. Dla większości banków posiadanie pełnego portfela produktów płatniczych może nie być atrakcyjną opcją. W tym kontekście strategiczny przegląd własnych kompetencji może być niezbędnym krokiem dla określenia obszarów gdzie dany bank może skutecznie konkurować z innymi lokalnymi lub międzynarodowymi instytucjami finansowymi.

Dariusz Zbytniewski

Dariusz Zbytniewski jest dyrektorem Działu Strategii w Capgemini Polska

Źródło: