Dobry zwyczaj – nie pożyczaj ... tylko oszczędzaj!

Rozpatrując posiadanie dziecka i jego wychowanie w kategorii inwestycji, konieczne jest przede wszystkim stworzenie dobrego i przemyślanego planu. - Każda inwestycja, zwłaszcza tak kosztowna i długofalowa, jak ta w naszą pociechę, wymaga bardzo dokładnego zaplanowania i przeanalizowania – zaznacza Maciej Dyja, analityk DK Notus. Pełne spontaniczności pójście „na żywioł” jest kuszące i pełne wrażeń, jednak gdy dotyczy naszego dziecka, jego przyszłości i naszych pieniędzy – może nie być opłacalne.Warto przeanalizować nasze możliwości finansowe, ustalić nadwyżki środków, jakie generujemy miesięcznie oraz pomyśleć o podstawowych dobrach, jakie zamierzamy dziecku zapewnić. Na tej podstawie określmy kwotę, którą będziemy systematycznie odkładać. Regularne oszczędzanie nie dla każdego i nie zawsze jest łatwe, jednak stwarza możliwość finansowego zabezpieczenia przyszłości potomka. Nie zapominajmy także, że powiedzenie „Małe dzieci – mały kłopot, duże dzieci – duży kłopot” jest wciąż aktualne. Pamiętajmy, że wydatki związane z naszą pociechą będziemy ponosić nie tylko w ciągu pierwszych 5-10 lat życia, ale dłużej. Kształcenie, kursy językowe, prawo jazdy, studia, pomoce naukowe – lista wydaje się nie mieć końca w przeciwieństwie do naszych zasobów finansowych. Zadbajmy zatem, by szybko się nie wyczerpały.

Umiesz liczyć, licz na zyski!

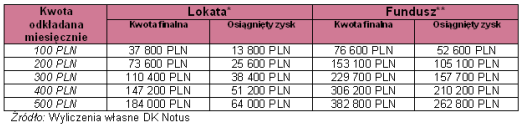

Inwestowanie w przyszłość dziecka może przybierać kilka form. Odrzucając na wstępie wysłużoną przez lata świnkę skarbonkę oraz babciną skarpetę, możemy dobrać dane narzędzie indywidualnie do własnych potrzeb i możliwości. Wybór mamy spory.- Najprostszym sposobem zgromadzenia pieniędzy, które mają zabezpieczyć przyszłość naszego potomka, jest wpłacanie środków na zwykłą lokatę bankową, która przyniesie zyski na poziomie 4% rocznie. Oznacza to, że pieniądze będą zaledwie chronione przed inflację, czyli ich wartość nabywcza nie będzie maleć – podpowiada Maciej Dyja, analityk DK Notus.

Jeśli chcemy, by inwestowane przez nas środki były efektywnie pomnażane, warto pomyśleć o programach systematycznego oszczędzania powiązanych z funduszami inwestycyjnymi. Umożliwią one wypracowanie zysków na poziomie nawet 10 % w skali roku.

- Oszczędzanie środków oparte o fundusze inwestycyjne jest bardzo dobrą formą lokowania pieniędzy dla osób, które nie mają doświadczenia na rynku kapitałowym bądź nie mają czasu na samodzielne inwestowanie. Główną zaletą tej metody jest strategia nabywania jednostek uczestnictwa w długim terminie i uśrednianie ich ceny. Pozwala to zbudować pokaźny kapitał w dłuższej perspektywie bez względu na spadki, podczas całej inwestycji. Dodatkowo ważnym argumentem przemawiającym za wyborem tej formy oszczędzania jest fakt, że ryzyko z nią związane przy długim horyzoncie czasowym jest mocno ograniczone – podkreśla Maciej Dyja, DK Notus.

Tabela 1. Porównanie zysków z inwestowania stałych kwot w lokatę oraz w fundusz inwestycyjny

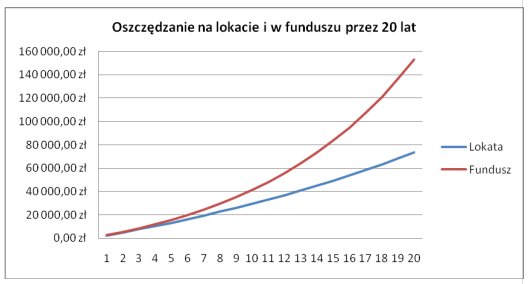

Dokonując wyboru między lokatą a funduszem inwestycyjnym, warto spojrzeć na zestawienie zysków, jakie jesteśmy w stanie dzięki nim wypracować. Poniższy wykres przedstawia porównanie średnich sum osiąganych w wyniku inwestycji w oba narzędzia dla miesięcznej kwoty przeznaczanej na ten cel w wysokości 200 PLN.

Wykres 1. Porównanie zysków osiąganych na lokacie i funduszu przez inwestowanie 200 PLN miesięcznie (stopa zwrotu z lokaty – 4%, stopa zwrotu z funduszu – 10%)

Źródło: Opracowanie własne DK Notus

Programy systematycznego oszczędzanie oparte o fundusze inwestycyjne oferowane są przez większość towarzystw funduszy inwestycyjnych (TFI). Różnica między nimi a standardową ofertą funduszy polega na tym, że tu jesteśmy zobligowani do inwestowania określonej kwoty w równych odstępach czasu niezależnie od wahań na rynku. Decydując się na takie właśnie narzędzie mamy dodatkowo możliwość wyboru przedmiotu inwestycji. W zależności od ryzyka, jakie jesteśmy skłonni ponieść, okresu w jakim chcemy oszczędzać oraz oczekiwanej stopy zwrotu, możemy skorzystać z funduszu inwestującego m. in. w akcje, obligacje czy instrumenty rynku pieniężnego.

Pieniądze szczęścia nie dają, ale ku niemu prowadzą

Suma, jaką rodzice wydają na zapewnienie swoim pociechom dobrego startu w dorosłość, jest znaczna i jak najbardziej namacalna. Przeciwnie jeśli chodzi o korzyści płynące z tej nietypowej inwestycji. Nie liczmy w tym względzie na wymierne profity ani zwrot ulokowanych w dziecku środków, gdyż możemy się rozczarować. Czy oznacza to, że dzieci nie dają nam żadnych korzyści, a stanowią jedynie dodatkowe obciążenie domowego budżetu? Z finansowego punktu widzenia – tak. Jak wiadomo jednak pieniądze to nie wszystko. Wartości, takich jak radość, szczęście, satysfakcja, spełnienie, miłość czy wdzięczność, nie da się przeliczyć na pieniądze, a niewątpliwie posiadanie dziecka niesie ze sobą przynajmniej część z nich. Zgodnie z piramidą potrzeb Maslowa, po zaspokojeniu potrzeb podstawowych i fizjologicznych, konieczne jest zaspokojenie tych wyższych, bardziej wyrafinowanych, jak samorealizacja, bezpieczeństwo, akceptacja, uczucia. Dzieci niewątpliwie są pewną alternatywą umożliwiającą ich osiągnięcie. Dla wielu – jedyną. Pamiętajmy jednak, żeby nie dać się ponieść euforii rodzicielstwa, dostrzegając jedynie same jego „wzniosłe” aspekty. Może się bowiem okazać, że satysfakcja i zadowolenie prysną wraz ze wzrastającymi wymaganiami dorastającej pociechy. Wówczas warto dysponować solidnym zapleczem finansowym, by poziom naszych pozytywnych odczuć w krótkim czasie wrócił do normy.źródło: Dom Kredytowy Notus

Źródło:Dom Kredytowy NOTUS