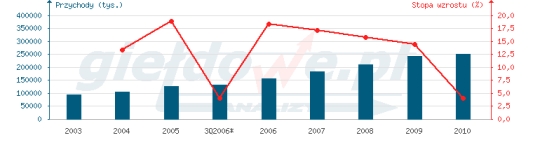

Wykres przychodów i stopy wzrostu

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

Wartość branży oświetleniowej na koniec 2005 roku GUS wyceniał na 2,34 mld zł, z czego według szacunków firmy, ok. 867 mln zł przypada na segment profesjonalnego sprzętu oświetleniowego. Rynek ten można podzielić na rynek konsumencki (detaliczna sieć sprzedaży) i profesjonalny (dystrybuowany poprzez hurtownie elektotechniczne lub dostarczany bezpośrednio na inwestycje poprzez publiczne przetargi). Segment producentów opraw oświetleniowych charakteryzuje się dużym rozdrobnieniem. Produkcją tego rodzaju sprzętu zajmuje się wg GUS ponad tysiąc przedsiębiorstw. Większość z nich stanowią małe, kilkuosobowe firmy rodzinne, w związku z tym są one zwolnione z obowiązku publikacji rocznych sprawozdań. Uzyskanie wiarygodnych danych na temat rynku jest więc praktycznie nieosiągalne. W 2005 roku spółka przeprowadziła badania rynku. Na ich podstawie oszacowała, iż posiada 15% udział w segmencie profesjonalnego sprzętu oświetleniowego, blisko 10% w całym rynku opraw oświetleniowych (konsumenckich oraz profesjonalnych) oraz ok. 6% w szerokim rynku sprzętu oświetleniowego. Niekwestionowanym liderem całej branży wg wielkości sprzedaży jest firma Philips Lighting, jednak jej rzeczywisty udział w rynku jest trudny do oszacowania ze względu na sposób prezentacji danych (obejmuje zarówno produkcję opraw oświetleniowych oraz komponenty).

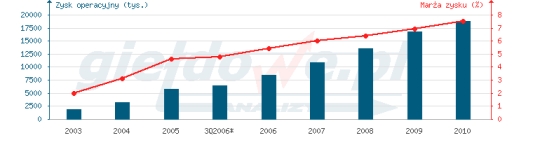

Wykres zysku operacyjnego i marży

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

Es-System systematycznie poprawia swoje wyniki finansowe. Jeszcze w 2002 roku spółka wykazała stratę netto na poziomie 2,2 mln zł. Od tego czasu, w wyniku wprowadzenia restrykcyjnej polityki kosztowej oraz redukcji zbędnych wydatków, a także szybko rosnącej sprzedaży, firma znacznie poprawiła efektywność funkcjonowania. W latach 2003-05 przychody spółki wzrosły o 35%, zysk operacyjny ponad trzykrotnie, zaś zysk netto aż trzynastokrotnie. Znaczną poprawę widać także we wskaźnikach rentowności. Rentowność sprzedaży wzrosła z 2,7% w 2003 roku do 6,2% w 2005 roku, a rentowność EBIT odpowiednio z 2,5% do 5,6%. Taka sytuacja wynikała z szybszego wzrostu przychodów w stosunku do kosztów działalności. W pierwszych trzech kwartałach ubiegłego roku Es-System sprzedał produkty i usługi za 88,5 mln zł (wzrost o 6% w stosunku do okresu I-III kw. 2005 roku), wypracował 6,6 mln zł zysku operacyjnego (wzrost o 13%) oraz prawie 5 mln zł zysku netto (wzrost o 8%).

Spółka z emisji akcji zamierza pozyskać około 35,4 mln zł netto, które przeznaczy na modernizację parku maszynowego oraz budowę nowej hali magazynowej i produkcyjnej w Wilkasach. Swoją strategię rozwoju na najbliższe lata grupa opiera na budowie i kreacji marki (nowe produkty i rozwiązania), unowocześnieniu procesów produkcyjnych (automatyzacja) oraz specjalizacji w oświetleniu przemysłowym, ulicznym i parkowym. Firma zamierza ponadto rozwijać sprzedaż eksportową. Prognozuje zwiększenie sprzedaży w krajach, w których już jest obecna o ok. 40% w stosunku do roku poprzedniego oraz w bliskiej perspektywie wejście na rynki Ameryki Płn. i krajów Bliskiego Wschodu.

Wykres odtwarzania majątku (inwestycje - amortyzacja)

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

Grupa funkcjonuje w branży oświetleniowej, która jest silnie uzależniona od koniunktury na rynku budowlanym. W związku z tym, negatywnie na wynikach spółki mogą się odbić takie wydarzenia jak: spadek tempa wzrostu gospodarczego i poziomu nakładów inwestycyjnych, czy zbliżające się podwyżki stóp procentowych. Korelacje z rynkiem budowlanym powodują także występowanie zjawiska sezonowości sprzedaży. Es-System stara się łagodzić jej skutki poprzez prowizyjne systemy wynagrodzeń, sezonowość zatrudnienia oraz wchodzenie na rynki o różnych cyklach sezonowości lub jej braku. Ponadto, popyt konsumpcyjny na tym rynku kształtowany jest poprzez subiektywną ocenę asortymentu przez klienta. W związku z tym, istnieje ryzyko nie trafienia w gusta odbiorów, co niekorzystnie może się odbić na postrzeganiu marki, popycie, a w konsekwencji na wynikach. Specyfika działalności spółki powoduje również konieczność ponoszenia wysokich nakładów finansowych na badania i rozwój.

Wolne i zdyskontowane przepływy pieniężne

*) oznacza ostatni z czterech zsumowanych kwartałów

Źródło: giełdowe.pl

Akcje Es-System wyceniamy na 5,22 zł, czyli w okolicach dolnych widełek dla ceny emisyjnej. Nowa emisja akcji, z której środki mają być przeznaczone na inwestycje, daje pewien potencjał wzrostu tej wartości. Uważamy jednak, że wynikające z tego korzyści są obecnie trudne do oszacowania i nasza wycena nie uwzględnia tych planów. Prognozujemy stabilny wzrost przychodów spółki o 17,10% w roku 2007 i o 4% w okresie do nieskończoności. Trwałą, rosnącą tendencję wykazuje także dynamika marż zysku operacyjnego netto, która określa zdolność grupy do zwiększania zyskw wraz ze zwiększaniem przychodów. W ostatnich czterech kwartałach marża zysku operacyjnego wyniosła 4,8%. Szacujemy jej wzrost w obecnym roku do poziomu 6% oraz 7,10% w okresie do nieskończoności.

W najbliższych latach przewiduje się utrzymanie trendu wzrostowego na rynku. Boom na rynku budowlanym potrwa jeszcze kilka lat, z roku na rok rosną także nakłady gospodarstw domowych na remonty. Spółce mogą także sprzyjać światowe tendencje zmierzające do ograniczenia zużycia energii. Es-System od początku istnienia realizuje program Energy Saving, a społeczeństwo coraz częściej przekonuje się do rozwiązań zapewniających efektywne obniżenie zużycia energii, które po czasie pokrywa zwiększone koszty początkowe.

| Potencjał wzrostu | ||

| Wycena giełdowe.pl | 5,22 PLN | |

| Spółka | ||

| Wartość księgowa (tys. zł) | 51 338 | |

| Wartość księgowa na akcję | 1,41 | |

Prezentowane analizy i wyceny stanowią wyraz poglądów autorów i nie mogą być traktowane jako rekomendacja czy zalecenie podjęcia określonych działań inwestycyjnych.

Źródło: