Kryzys gospodarczy zmusił banki do zaostrzenia polityki udzielania kredytów oraz przyznawania kart kredytowych. Zagrożone zadłużenie z tytułu kart kredytowych na koniec września 2009 roku wzrosła drastycznie i wyniosła aż 1,46 mld zł. Tak wynika z najnowszego raportu Krajowego Rejestru Długów. Teoretycznie, powinniśmy mieć znacznie mniej wydanych plastików oraz ewentualne spadki spowodowane czyszczeniem przez banki nieużywanych kart z rejestrów. Dane wskazują jednak coś zupełnie innego. Segment kart kredytowych nadal rośnie, klienci dają się namawiać na kolejne karty, a banki wolą liczyć zyski niż szacować ewentualne niebezpieczeństwo.

Kryzys gospodarczy zmusił banki do zaostrzenia polityki udzielania kredytów oraz przyznawania kart kredytowych. Zagrożone zadłużenie z tytułu kart kredytowych na koniec września 2009 roku wzrosła drastycznie i wyniosła aż 1,46 mld zł. Tak wynika z najnowszego raportu Krajowego Rejestru Długów. Teoretycznie, powinniśmy mieć znacznie mniej wydanych plastików oraz ewentualne spadki spowodowane czyszczeniem przez banki nieużywanych kart z rejestrów. Dane wskazują jednak coś zupełnie innego. Segment kart kredytowych nadal rośnie, klienci dają się namawiać na kolejne karty, a banki wolą liczyć zyski niż szacować ewentualne niebezpieczeństwo. Czas pokaże, na ile taka polityka się opłaci. Według obliczeń z najnowszego raportu Krajowego Rejestru Długów, kwota zagrożonego zadłużenia na kartach wynosi w Polsce 1,46 mld zł.

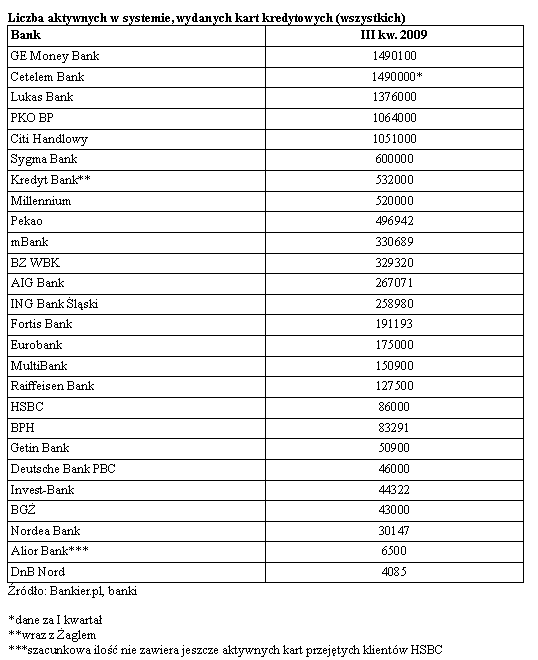

Nowy lider

W danych zebranych przez Bankier.pl brakuje liczby wydanych kart przez Cetelem Bank. Tłumaczy to trwająca fuzja z Sygma Bankiem. Założyliśmy zatem, że szacunkowa ilość kart nie uległa zmianie, podobnie jak w przypadku Sygma Banku. Biorąc pod uwagę dynamikę poprzednich miesięcy, możemy spodziewać się, że pierwsze miejsce w segmencie kart kredytowych należeć będzie do GE Money Banku, do czasu zakończenia wyżej wymienionej fuzji. Wprawdzie wzrost względem poprzedniego kwartału nie był imponujący, ale na przestrzeni roku w GE Money banku przybyło ponad 50 tys. wydanych kart. Tym sposobem mamy na rynku już pięć banków z ponad milionem wydanych kart. GE Money Bank zbliża się powoli do granicy 1,5 mln wydanych plastików. Jednak po zakończeniu fuzji Celelem Bank i Sygma Bank, będziemy mieć nowego lidera i zarazem giganta w segmencie. Statystyka połączonych instytucji przekroczy aż 2 mln wydanych kart kredytowych.

W pierwszej trójce wciąż pewnie trzyma się Lukas Bank. W trzecim kwartale może pochwalić się znaczącą dynamiką wzrostu wydanych plastików. W porównaniu z poprzednim kwartałem, przybyło 35 tys. kart wydanych z logo Lukas Banku. Potencjał, jakim wciąż dysponuje bank to niewątpliwie karty co-brandowe, czyli produkty wydawane we współpracy chociażby z siecią handlową Carrefour.

Zmiana nastąpiła zaraz za podium. Citi Handlowy stracił do bankowego giganta – PKO BP. W trzecim kwartale zmalała ilość kart obsługiwanych przez Citi Handlowy o ok. 10 tys., natomiast PKO BP wydało kolejnych 14 tys. plastików. Pomimo tej roszady, żadem z banków nie może dorównać pierwszej trójce segmentu, którzy barierę miliona wydanych kart mają już dawno za sobą.

Nie wszystkie instytucje finansowe podały jednak swoje wyniki. W zestawieniu przygotowanym przez Bankier.pl brakuje kart wydanych m.in. przez Polbank EFG, Toyota Bank, BOŚ oraz Allianz Bank. Z szacunkowych danych oraz braków niektórych banków wynikać mogą różnice z zestawieniami chociażby Narodowego Banku Polskiego.

Droższe i trudniejsze do zdobycia

Kwestia rozdawnictwa kart będzie już zależeć od polityki poszczególnych banków. Trudno spodziewać się, że wszyscy zaostrzą drastycznie metody przyznawania kart kredytowych. Jest łakomy dla banków segment, w szczególności ze względu na stały trend wzrostowy. Wskazuje on na to, że nadal są klienci, którym można ten produkt zaoferować. Zmienia się jednak strategia werbowania klientów. Banki bardziej skupiają się na zniżkach w sklepach, bonusach, dodatkowych konkursach niż na wyższym limicie bądź mniejszych opłatach. Częściej spotkamy się z dodanym do prestiżowej karty pakietem usług niż likwidacją opłat za jej posiadanie.

Dzięki tegorocznym obniżkom stóp procentowych przez Radę Polityki Pieniężnej, maksymalna stawka oprocentowania kredytu wynosi 20 proc., czyli czterokrotność stopy lombardowej. Jest to atrakcyjne dla klientów, jednak z każdą obniżką stóp procentowych zmniejsza się zysk banków. W związku z tym, normalna reakcja to podwyższenie opłat rocznych za posiadanie karty. Taka strategia jest zrozumiała, jednak niesie ze sobą ryzyko utraty klientów. Po kryzysowym roku nie każdy klient zechce płacić więcej za możliwość zadłużenia się. Ponadto wielu użytkowników kart zrezygnuje z nieużywanych plastików w celu redukcji zbędnych wydatków.

W szufladzie zamiast w portfelu

Trudno na podstawie wydanych kart określić, ile z nich właściwie jest w portfelach klientów, a ile jest jedynie produktami wymuszonymi przez banki przy innych usługach. Ostatnie lata to polityka wciskania klientom kart kredytowych przy każdej nadarzającej się okazji. Tym sposobem, decydując się na kredyt hipoteczny, kredytobiorca zostawał obdarowany rachunkiem osobistym oraz kartą, która zaraz lądowała w szufladzie. Wiele z tych darowanych plastików nie zostało do dzisiaj aktywowanych. W szczególności dotyczy to banków z segmentu consumer finanace. Nawet połowa z tych kart może być nadal nieaktywna. W przypadków instytucji finansowych kierujących się w ostatnich latach taką polityką, weryfikacja ilości kart faktycznie używanych mogłaby zmienić obraz statystyki w karcianym segmencie. Banki jednak nie przyznają się do ilości aktywnych kart, aby nie zepsuć imponujących jak na czasy kryzysu statystyk.

Tykająca bomba

Ostatnie dane pokazują jednak, że w niektórych bankach kart ubywa. Sądząc po zamiłowaniu Polaków do życia na kredyt, może być to celowe działanie banków. Okres kryzysu zmusił bankowców do dokładniejszej analizy ryzyka kredytowego. Czyszczenie nieużywanych kart wprawdzie zmniejsza statystyki, ale także eliminuje zagrożenie skorzystania z karty. Według ostatnich danych Komisji Nadzoru Finansowego, utrzymuje się wynosi przyrost kredytów zagrożonych z tytułu kart kredytowych. Na koniec 2008 roku ich suma wynosiła 0,9 mld zł, natomiast na koniec III kwartału osiągnęła już 1,5 mld zł. Same banki przyznały, że w tym kwartale nastąpił znaczny wzrost ryzyka kredytowego związanego z kartami. O kilka procent wzrosło średnie wykorzystanie limitów na kartach oraz wykorzystanie kredytów po okresie bezodsetkowym. Według danych Narodowego Banku Polskiego, szacowana na IV kwartał ilość użytkowników, którzy nie spłacają nawet kwoty minimalnej wzrośnie nawet do 9 proc.

Rosnące z miesiąca na miesiąc zadłużenie Polaków nie nastraja optymizmem. Limity, jakie przyznawały w okresie hossy banki stanowią teoretyczne zagrożenie. W szczególności w przypadku banków z segmentu consumer finance, które z założenia oferują większe limity klientom o niższych dochodach. Większe, bardziej uniwersalne banki mają z reguły ostrzejszą politykę kredytową. Jednak klienci, których dotknęły skutki kryzysu finansowego dziś mogliby nie otrzymać już posiadanych kart. Zakładając, że w trudnej sytuacji sięgnęliby po nieużywane plastiki i zaciągnęli kredyty, banki znów znalazłyby się w podbramkowej sytuacji. Nie zapominajmy, że prawie 11 mln wydanych kart to potencjalnie 11 mln zaciągniętych od ręki kredytów.

Tomasz Jaroszek

Bankier.pl

Źródło: