Akcja kredytowa skierowana do sektora prywatnego stanowi fundament wzrostu gospodarczego. W Europie Zachodniej, za wyjątkiem Wielkiej Brytanii, kredyty są podstawowym źródłem zewnętrznego finansowania działalności inwestycyjnej przedsiębiorstw. W Polsce nie jest inaczej, choć rodzime firmy w większym zakresie finansują się same – z wypracowanego zysku. Kredyty pozwalają również podtrzymać konsumpcję gospodarstw domowych w czasie kryzysu – tak istotną dla utrzymania wzrostu PKB. Tymczasem na przełomie 2008 i 2009 roku akcja kredytowa skierowana do przedsiębiorstw została praktycznie wstrzymana, a do gospodarstw domowych mocno ograniczona, głównie w segmencie walutowych kredytów hipotecznych. W tamtym okresie pojawiały się liczne informacje prasowe wskazujące na niski współczynnik wypłacalności i konieczność dokapitalizowania sektora bankowego w Polsce – na wzór krajów rozwiniętych. Celem tych działań miała być pomoc w odblokowaniu akcji kredytowej.

Na koniec III kw. 2009 poziom współczynnika wypłacalności był na względnie bezpiecznym poziomie 13% - o 1,4 p.p. wyższym niż na koniec analogicznego okresu w roku poprzednim. Czy w tym kontekście można oczekiwać, że banki zaczną chętniej udzielać kredytów w tym roku? Aby określić perspektywy akcji kredytowej w 2010 r. musimy przejrzeć czynniki kształtujące politykę kredytową banków.

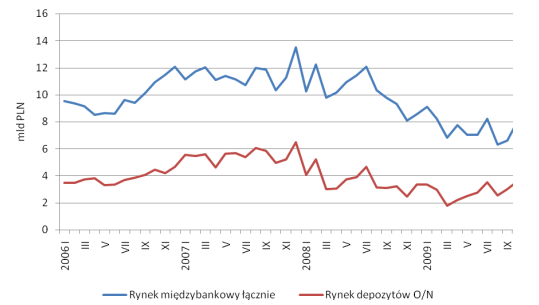

Rynek międzybankowy wciąż w zastoju

Zawirowania na światowych rynkach finansowych, których kulminację stanowił upadek banku inwestycyjnego Lehman Brothers we wrześniu 2008 roku, spowodowały istotny spadek zaufania na rynkach międzybankowych, a w rezultacie ograniczenie możliwości pozyskania na nim przez banki finansowania krótkoterminowego, tzn. na okres do jednego roku. Pomimo licznych działań stabilizacyjnych podejmowanych przez rząd i Narodowy Bank Polski obroty na rynku depozytów międzybankowych (stanowiące około 75% wartości operacji rynku międzybankowego1), nadal znacząco odbiegają od tych osiąganych odpowiednio w czwartym kwartale 2007 i pierwszych trzech kwartałach 2008 roku.

Krajowy rynek depozytów międzybankowych zdominowany jest obecnie przez najkrótsze operacje (rynek depozytów O/N stanowił we wrześniu 2009 roku aż 46% obrotów na rynku międzybankowym łącznie, w porównaniu z 32% rok wcześniej). Wartość obrotów zaczyna się jednak stabilizować, czego oznaką są coraz częściej zawierane transakcje na okres trzech miesięcy, a nawet jednego roku2. Pełne rozwiązanie problemów rynku międzybankowego będzie możliwe jedynie w sytuacji powrotu zaufania do sektora bankowego – przede wszystkim za granicą. Może to jednak wymagać wprowadzenia nowych zasad zarządzania ryzykiem finansowym, zacieśnionej współpracy nadzorców i regulatorów oraz, przede wszystkim, stabilizacji wyników sektora3.

Wykres 1 Średnie dzienne obroty na rynku depozytów międzybankowych

Źródło: Analiza Deloitte na podstawie danych NBP

Emisja dłużnych papierów wartościowych bez istotnego wpływu na finansowanie akcji kredytowej Kolejnym źródłem finansowania działalności banku jest emisja dłużnych papierów wartościowych. Jej znaczenie dla rozwoju akcji kredytowej jest jednak niewielkie. Udział emisji dłużnych papierów wartościowych w pasywach polskiego sektora bankowego osiągnął swoje historyczne maksimum w grudniu 2006 roku, kiedy wyniósł 2,4%. Obecnie odsetek ten stanowi zaledwie 1,9%, a więc dokładnie tyle samo co we wrześniu 2008 roku. Sytuacja na rynku dłużnych papierów wartościowych stabilizuje się. W trzecim kwartale 2009 roku na rynku uplasowano emisje obligacji takich instytucji finansowych jak Bank Millenium, Bank Polskiej Spółdzielczości i Bank Gospodarstwa Krajowego oraz certyfikatów depozytowych Banku Polskiej Spółdzielczości i Banku BPH. Nie ma jednak żadnych przesłanek świadczących, iż znaczenie dłużnych papierów wartościowych w finansowaniu akcji kredytowej banku stanie się istotne.

Wykres 2 Udział wartości emisji dłużnych papierów wartościowych w pasywach polskiego sektora bankowego

Źródło: NBP

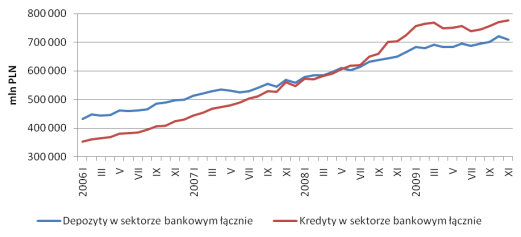

Depozyty nadal ważne

Od trzeciego kwartału 2008 roku Polski sektor bankowy charakteryzuje się nadwyżką wartości udzielonych kredytów nad zebranymi w nim depozytami. Jednocześnie, ze względu na brak możliwości pozyskania środków na finansowanie akcji kredytowej na krajowym i międzynarodowych rynkach międzybankowych, instytucje finansowe zmuszone są „walczyć” o depozyty jako o główne źródło finansowania akcji kredytowej. Walka ta nie będzie w roku 2010 tak zażarta jak chociażby w ostatnim kwartale 2008 i pierwszym kwartale 2009, kiedy to banki oferowały oprocentowanie na poziomie 9-10% p.a. Rok 2009 przyniósł serię obniżek stóp procentowych przez Radę Polityki Pieniężnej do rekordowo niskiego poziomu (od 25 czerwca 2009 roku stopa depozytowa NBP wynosi 2%, a referencyjna 3,5%), co w konsekwencji spowodowało obniżkę oprocentowania lokat. Z drugiej strony banki, które najbardziej aktywnie poszukują finansowania w oszczędnościach klientów nawet obecnie oferują oprocentowanie w wysokości 6-7% p.a.. Wydaje się jednak, że stopy procentowe banku centralnego osiągnęły już poziom minimalny, dlatego też nie powinniśmy się spodziewać ich dalszych obniżek, a wręcz przeciwnie – możliwy jest nieznaczny wzrost stóp w drugiej połowie 2010 roku4.

Wykres 3 Wartość depozytów i kredytów w polskim sektorze bankowym łącznie

Źródło: NBP

Warto podkreślić, że w efekcie „wojny depozytowej” żadna z instytucji finansowych nie zwycięża. Banki, które rezygnują z wysokiego oprocentowania tracą depozyty. Instytucje, które wciąż w niej uczestniczą ponoszą wysokie koszty odsetkowe, które odbijają się na ich wynikach finansowych.

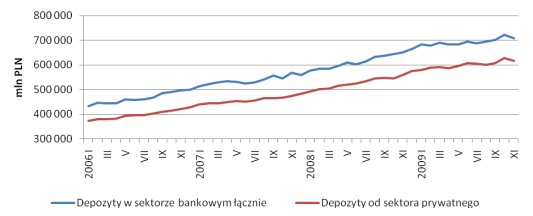

Wykres 4 Wartość depozytów w polskim sektorze bankowym łącznie i depozytów od sektora prywatnego

Źródło: NBP

Poprawiająca się sytuacja gospodarcza, której głównym wyróżnikiem są rosnące prognozy wzrostu PKB, daje podstawy planowania rosnących zysków firm w najbliższych okresach. Warto jednak podkreślić, że dopóki Polska nie wejdzie na ścieżkę wzrostu sprzed 2009 roku, przedsiębiorstwa będą prawdopodobnie bardziej konserwatywnie podchodziły do kwestii inwestycji, tj. wstrzymywały lub opóźniały je. Sytuacja taka, tworzy możliwość poszukiwania przez banki środków na finansowanie akcji kredytowej wśród depozytów firm. Dlatego też lokaty przedsiębiorstw (obecnie stanowiące ok. 30% depozytów od sektora prywatnego, czyli blisko 147 miliardów złotych5) mogą rosnąć nieco szybciej niż dotychczas (CAGR 2005-2008 wynosił ok. 14%). Co więcej, w momencie rozwoju akcji kredytowej, banki przyjmujące obecnie środki firm będą mogą wykorzystać zbudowaną bazę klientów i zaoferować im kredyty.

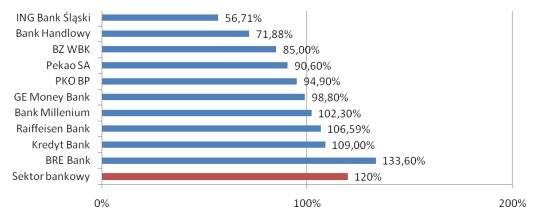

Wykres 5 Wskaźnik kredytów dla sektora niefinansowego do depozytów sektora niefinansowego w 10 największych pod względem funduszy własnych bankach w Polsce (po trzech kwartałach 2009 roku)

Źródło: Analiza Deloitte na podstawie danych NBP i sprawozdań finansowych banków

Dzięki zgromadzonym pokaźnym portfelom depozytów, przewyższającym wartość udzielonych kredytów, takie instytucje finansowej jak ING Bank Śląski, Bank Handlowy, BZ WBK i Pekao mają obecnie największy potencjał na rozwój akcji kredytowej. Ze względu na fakt, iż nadal na rynku międzybankowym obecny jest brak zaufania instytucje, którym nie udało się zbudować odpowiedniej bazy depozytowej, a które chcą rozwijać akcję kredytową nadal będą musiały o nie walczyć oferując wysokie oprocentowanie.

Powrót do polityki wypłaty dywidendy

Jedną z głównych przyczyn wzrostu współczynnika wypłacalności w ostatnim roku była decyzja o pozostawieniu w systemie 87,5% zysków banków komercyjnych za 2008 roku, czyli rekordowej kwoty ponad 11 mld PLN – to zdecydowanie więcej niż w latach poprzednich. W 2006 banki komercyjne pozostawiły 4,5 mld PLN zysku z roku poprzedniego, a w 2007 już 7,9 mld, co stanowiło odpowiednio 44,2% i 60,6% wypracowanego zysku netto w tych latach. Wyniki krajowych instytucji bankowych w roku 2009 spadły i wynoszą ok. 10 mld PLN. Nie ma pewności, jaka część z tej kwoty zostanie zatrzymana, jednak już dziś niektóre banki, np. Citi Handlowy, zapowiadają powrót do polityki wypłaty dywidendy swoim akcjonariuszom.

Emisja akcji tylko dla „blue-chip’ów”

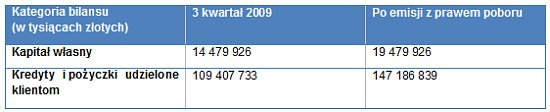

Najważniejszym wydarzeniem 2009 roku w tym obszarze wśród instytucji finansowych notowanych na Giełdzie Papierów Wartościowych w Warszawie była emisja akcji PKO BP (serii D). W ramach przeprowadzonej transakcji bank pozyskał na rynku aż 5 miliardów złotych, czyli blisko dwie trzecie więcej, niż prognozowane przez ekspertów kapitały możliwe do pozyskania z emisji akcji przez spółki notowane publicznie w najbliższym czasie6. Co więcej, była to największa emisja z prawem poboru dla obecnych akcjonariuszy przeprowadzona w historii GPW.

Zgodnie z doniesieniami prezesa PKO BP emisja miała przede wszystkim służyć rozwojowi akcji kredytowej banku. Jeżeli tak się stanie i bank przeznaczy na zwiększenie działalności kredytowej całą pozyskaną w emisji kwotę, będzie on mógł udzielić ponad 37 miliardów złotych nowych kredytów.

Tabela 1 Potencjalny wzrost akcji kredytowej PKO BP

Źródło: Analiza Deloitte na podstawie sprawozdania finansowego PKO BP

Zakończona sukcesem emisja walorów PKO BP pokazuje, że pomimo zmiennej koniunktury na rynku akcji, firma legitymująca się bogatą historii i ugruntowaną pozycją rynkową może liczyć na udaną sprzedaż walorów. W ślad za PKO BP podąża również Bank Millenium. Instytucja planuje w tym roku pozyskać w ramach emisji akcji około 1 miliarda złotych, a pieniądze przeznaczyć na sfinansowanie trzyletniego planu rozwoju zakładającego wejście do pierwszej piątki sektora bankowego i osiągnięcie poziomu zysków banków o porównywalnej wielkości. Inne instytucje finansowe, które podobnie jak PKO BP i Bank Millenium posiadają dobrą pozycję konkurencyjną i solidne fundamenty mogą z powodzeniem szukać w najbliższym czasie środków na podniesienie kapitałów w drodze emisji akcji.

Dokapitalizowanie – w wyjątkowych okolicznościach

Innym sposobem na podniesienie kapitałów własnych banku jest dokapitalizowanie na zasadach pożyczki podporządkowanej od spółki matki lub też wniesienie akcji aportem przez inwestora. Ze względu na kłopoty finansowe wielu instytucji macierzystych polskich banków, pożyczki podporządkowane nie będą popularną formą zwiększania kapitałów własnych instytucji finansowych w najbliższym czasie. Wyjątek od tej reguły mogą stanowić jedynie banki, które nie uczestniczyły aktywnie w wojnie depozytowej i które niejako „skazane” będą na pomoc właściciela, np. BRE Bank,. Przykładem na dokapitalizowanie instytucji finansowej poprzez udzielenie pożyczki podporządkowanej w ostatnim czasie jest Bank BPH. Otrzymał on w czwartym kwartale 2009 roku pożyczkę w wysokości 120 milionów franków szwajcarskich7 od GE Capital International Holdings Corporation.

Z drugiej strony, BOŚ Bank jest przykładem zwiększenia kapitałów poprzez wniesienie akcji aportem. Bank w czwartym kwartale 2009 roku został dokapitalizowany na łączną kwotę 220 milionów złotych. Część z tej sumy pochodziła ze sprzedaży obligacji podporządkowanych – około 100-150 milionów złotych, natomiast resztę BOŚ Bank otrzymał w akcjach spółek przekazanych przez inwestora, czyli Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej8.

Zarówno pożyczki podporządkowane jak i wniesienie akcji aportem mogą w najbliższej przyszłości stanowić potencjalne źródło podniesienie funduszy własnych banków o dobrych perspektywach rozwoju lub tych znajdujących się w bardzo złej sytuacji.

Perspektywy makro

Polska jest jednym z niewielu państw europejskich, którym udało się zachować w czasie recesji dodatni wzrost gospodarczy. Jego skala jest jednak znacznie niższa niż dotychczas. Gospodarka rozwijała się w 2009 roku w tempie 1,2% (w porównaniu z blisko 5% wzrostem rok wcześniej), a w kolejnych latach wzrost prognozowany jest na 1,8% i 3,2%9.

Tabela 2 Dynamika PKB w Polsce w latach 2005-2011

Źródło: GUS, Komisja Europejska

Kryzys finansowy odbił również swoje piętno na rynku pracy. Bezrobocie wzrosło w 2009 roku o 1,3 p.p. Jednocześnie przewiduje się dalsze pogorszenie sytuacji na rynku pracy w roku 2010.

Tabela 3 Dynamika zmiany stopy bezrobocia w Polsce w latach 2005-2011

Źródło: GUS, Komisja Europejska

Prognozy dotyczące dynamiki PKB jak i bezrobocia będą miały istotny wpływ na kształtowanie polityki kredytowej w najbliższym roku. Z jednej strony, dobre perspektywy wzrostu gospodarczego dają nadzieje na wzrosty ożywienie w obszarze udzielania kredytów, z drugiej strony wzrost bezrobocia może spowodować kolejne problemy w obszarze rezerw, a co za tym idzie także potencjalne ograniczenia akcji kredytowej skierowanej do gospodarstw domowych.

Perspektywy na 2010 rok

Obecny poziom współczynnika wypłacalności polskiego sektora bankowego (13%) jest bezpieczny, aby rozwijać akcję kredytową w 2010 roku. Dodatkowo, banki o stabilnej sytuacji finansowej, uznanej renomie i dobrej pozycji konkurencyjnej mogą z powodzeniem poszukiwać kapitałów w drodze emisji akcji. Reasumując, sytuacja kapitałowa sektora bankowego nie stanowi w naszej ocenie przeszkody w rozwoju akcji kredytowej, a dalsza poprawa uwarunkowań makroekonomicznych może skłonić banki do poluzowania polityki kredytowej. W tym kontekście kluczowym dla wzrostu portfela należności banków będzie dostęp do stabilnych źródeł finansowania. Pomimo stopniowej poprawy sytuacji na rynku międzybankowym depozyty klientów nadal będą stanowiły podstawowe źródło finansowania akcji kredytowej. Dlatego też, nie należy spodziewać się zawieszenia broni na polu wojny depozytowej, tym bardziej, że dodatkowym utrudnieniem dla sektora bankowego w obszarze pozyskania lokat stanowi poprawiająca się sytuacja na Giełdzie Papierów Wartościowych w Warszawie. Do końca 2009 roku indeks WIG20 urósł od swojego minimum w 2009 roku o około 80% i nadal rośnie powodując przenoszenie środków zdeponowanych w bankach na rynek kapitałowy.

Podsumowując, można oczekiwać, że rok 2010 będzie lepszy niż rok 2009 pod względem dostępności kredytów zarówno dla klientów indywidualnych jak i korporacyjnych. Jednocześnie oprocentowanie lokat bankowych będzie nadal atrakcyjne.

Adam Spławski i Andrzej Golus, eksperci firmy doradczej Deloitte

1 NBP

2 Dziennik Gazeta Prawna

3 Gazeta Bankowa

4 Rzeczpospolita

5 KNF

6 Parkiet

7 Euromoney Polska

8 Parkiet

9 Komisja Europejska

Źródło: