Ekonomiści sądzą, że trwałe przekroczenie progu 7% przez rentowność włoskich obligacji 10-letnich skutkowałoby niewypłacalnością największego dłużnika Europy. Przy takich kosztach obsługi długu kapitulację ogłosiły Ateny, Dublin i Lizbona. Tyle że dług Włoch to astronomiczne 1,9 biliona euro (120% PKB) i jest większy niż zobowiązania Grecji, Portugalii, Hiszpanii i Irlandii razem wzięte.

Upadek tak dużego państwa oznaczałaby gigantyczne straty w europejskich bankach, które są największymi wierzycielami Italii. Banki francuskie straciłyby ponad 300 miliardów euro, niemieckie 120 mld, a brytyjskie 55 mld. Nadmiernie zadłużona Francja (82% długu w relacji do PKB) raczej nie udźwignęłaby bailoutu rodzimych banków, co zapewne rozpoczęłoby reakcję łańcuchową niszczącą europejski – a przez CDS być może także światowy – system finansowy.

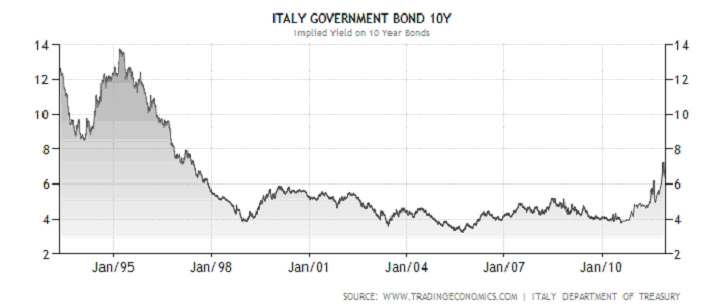

Rentowność włoskich obligacji 10-letnich

Źródło: tradingeconomics.com

Źródło: tradingeconomics.com

Włochy to przypadek zupełnie inny od pozostałych PIIGS. To kraj zbyt duży, aby upaść, i zarazem zbyt duży, aby go uratować. Dlatego nikt nie pozwoli Italii ogłosić niewypłacalności, tak jak zabroniono tego Grecji, która o bankructwo dopraszała się sama. Poza tym Włochy to jednak poważna gospodarka (siódma na świecie pod względem nominalnego PKB) i ogromny majątek prywatny, który przynajmniej teoretycznie można jeszcze trochę opodatkować.

Nadzieja umiera ostatnia

Lęki o wypłacalność Italii usiłują łagodzić agendy rządowe. Na przykład Bank Włoch twierdzi, że nawet rentowności rzędu 8% nie wpędzą kraju w pętlę zadłużenia. W połowie lat 90. rentowność włoskich 10-latek przekraczała 10%. Dług publiczny wtedy również sięgał 120% PKB, a Włosi jakoś sobie radzili. Tyle że 20 lat temu rządowi pomogły wysoka inflacja i dewaluacja lira. Teraz istnienie unii monetarnej wyklucza takie rozwiązanie.

Istnieje jednak szansa, że Italia przetrzyma obecny kryzys. Otuchy dodają ekonomiści z bazylejskiego Banku Rozrachunków Międzynarodowych (BIS), według których Włochy utrzymają się na powierzchni nawet przy obecnych kosztach finansowania. Według ekspertów BIS gdyby rentowność włoskich obligacji utrzymała się na poziomie tegorocznego rekordu (7,48%), to koszt obsługi długu publicznego wzrósłby tylko o 0,95% PKB w 2012 r. i 1,3% w 2013 r. Nawet w najgorszym rozważanym scenariuszu (prawie 10% rentowności) Rzym musiałby wyłożyć w porywach 2% PKB rocznie na podwyższone koszty obsługi długu.

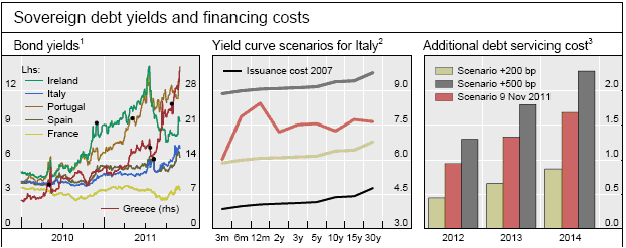

Trzy scenariusze wzrostu kosztów finansowania Włoch i ich skutki

Źródło: BIS Quarterly Review, December 2011.

Źródło: BIS Quarterly Review, December 2011.

Równocześnie na rynku włoskiego długu regularnie interweniuje Europejski Bank Centralny, który spowalnia proces wzrostu rynkowych stóp procentowych. W ramach „Programu Papierów Wartościowych” (Securities Market Program) EBC skupił obligacje krajów PIIGS za przeszło 200 miliardów euro. Choć jest to złamanie traktatu z Maastricht (art. 106 zabrania bankom centralnym, w tym EBC, finansowania długu publicznego krajów UE), to do tej pory EBC przy użyciu stosunkowo niewielkich środków potrafił w ciągu kilku dni zbić rentowność włoskiego długu o jeden punkt procentowy. W pierwszym tygodniu grudnia EBC użył na interwencje zaledwie 635 mln euro wobec przeciętnie 3-5 mld w poprzednich tygodniach. I to wystarczyło, by dość skutecznie manipulować kursem obligacji na trzecim (po USA i Japonii) największym rynku papierów skarbowych.

Skumulowana wartość nominalna obligacji skupionych w ramach Programu Papierów Wartościowych

Źródło: Bloomberg.

Źródło: Bloomberg.

Barbarzyńcy mają jeszcze taran

Raport BIS zakłada, że Włochy utrzymają dostęp do rynków kredytowych. To znaczy, że w ogóle znajdą się inwestorzy gotowi pożyczyć Italii pieniądze. Nie będzie jednak łatwo. Tylko w przyszłym roku Rzym musi pożyczyć około 400 miliardów euro, by zrolować zapadający dług i pokryć bieżący deficyt budżetowy.

Jeśli po włoskie obligacje nie zgłoszą się prywatne instytucje finansowe, które do tej pory finansowały włoskie dolce vita, to Rzym będzie miał problem. Byłaby to sytuacja porównywalna do roztrzaskania głównej bramy, przez którą wojska oblężnicze wedrą się do miasta. Nikt na świecie (może poza Ludowym Bankiem Chin i Rezerwą Federalną) nie dysponuje odpowiednią ilością gotówki. W ramach Europejskiego Funduszu Stabilności Finansowej (EFSF) zostało ledwie 240 miliardów euro. Mający go zastąpić w połowie przyszłego roku Europejski Mechanizm Stabilizacyjny (ESM) ma dysponować 500 mld euro. Międzynarodowy Fundusz Walutowy w połowie września miał w pogotowiu zaledwie 386 mld dolarów, czyli ok. 290 mld euro. Kolejne 200 mld euro mają pożyczyć Funduszowi banki centralne Unii Europejskiej, ale nie wiadomo, kiedy to nastąpi.

Jeśli zsumować te wszystkie środki, otrzymujemy niespełna bilion euro. To może wystarczyć, by utrzymać na powierzchni wszystkie PIIGS plus ewentualnie Belgię nawet przez kilkanaście miesięcy. Tyle że wsparcie UE i MFW będzie oznaczało konieczność prawdziwych oszczędności budżetowych, na co mieszkańcy Italii mogą się nie zgodzić, ponieważ oznaczałoby to drastyczne obniżenie ich wysokiego standardu życia.

Wizja zagłodzenia skłoniła do kapitulacji już niejedną twierdzę. Tyle że najeźdźcy czasem nie honorowali złożonych obietnic i plądrowali miasto. Tak też się stanie, jeśli Włosi wybiorą ścieżkę biegnącą poza strefą euro. Wymuszona przez społeczeństwo dewaluacja waluty zaszkodzi jemu samemu, ale przynajmniej pozwoli rządowi spłacać gigantyczny dług.

Krzysztof Kolany

Główny analityk Bankier.pl

Źródło: