Masowe wzrosty cen

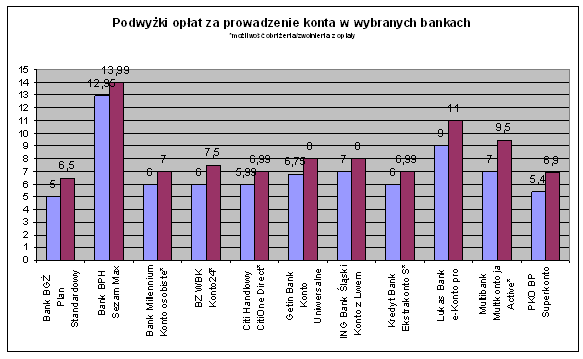

Festiwal podwyżek za usługi bankowe rozpoczął się wiosną, ale prawdziwym sygnałem do zmian w tabelach opłat i prowizji był ruch rynkowego potentata – PKO BP. Gdy bank, który prowadzi co czwarty rachunek bankowy, ogłosił wzrost opłaty za prowadzenie standardowego konta, worek z bankowymi podwyżkami rozwiązał się na dobre.

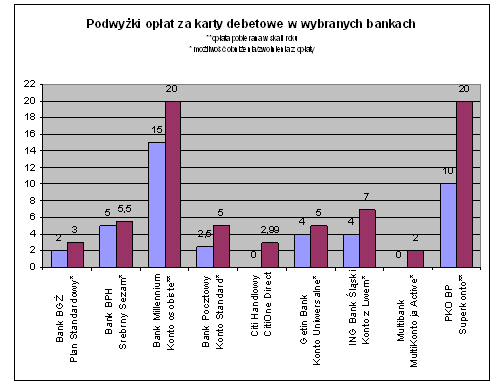

Większość instytucji podniosła opłaty za prowadzenie rachunków, zazwyczaj o około 1–1,5 zł, za wypłaty gotówki z obcych bankomatów, niektóre banki zaczęły pobierać opłaty za karty. Podrożały także operacje dokonywane w placówkach i opłaty związane z kredytami odnawialnymi. Niektóre instytucje wykazały się większą kreatywnością i zaczęły pobierać prowizje za operacje, które wcześniej były bezpłatne, choćby zamknięcie rachunku zbyt szybko po jego otwarciu. Łatwo policzyć, że kilka złotych z kieszeni każdego klienta w skali banku przekłada się na miliony złotych łatwego przychodu. Dobrze widoczną tendencją były próby zaktywizowania klientów. Banki obiecują zwolnienie z niektórych opłat w zamian za stałe wpływy na rachunek lub częste korzystanie z karty płatniczej.

Największym echem odbiły się wspominane zmiany tabel opłat w PKO BP, dotknęły bowiem dużej grupy klientów, oraz w Banku Millennium. Ten drugi, mimo że niewiele podniósł stawkę opłaty za prowadzenie konta, mocno zaostrzył możliwości zwolnienia z tej opłaty, praktycznie zamykając większości klientom drogę do bezpłatnego rachunku.

Nowości na rynku

Ostatnie miesiące to także czas nowych ofert. Nową gamę kont wprowadziły Pekao, BOŚ, DnB Nord i Fortis. Pekao zastąpił swoją rozbudowaną ofertę równie dużym wyborem nowości, BOŚ próbował przyciągnąć klientów wysokim oprocentowaniem rachunku, Fortis po fuzji z Dominetem zastąpił produkty tego drugiego nowymi pakietami. Odświeżoną – z korzyścią dla klienta - ofertę pakietów promował również internetowy VW Bank Direct.

Kilka banków udostępniło klientom alternatywę w postaci niedrogich kont internetowych. Ciekawy pakiet w tym segmencie zaproponował Getin. Bank oferuje bezpłatne konto, nieźle oprocentowane depozyty, a na dokładkę cashback. Konta internetowe wprowadziły także Pekao, Bank BPH, DB PBC, Meritum Bank, teraz ma je w ofercie każda szanująca się instytucja.

Banki wzbogacały także funkcjonalności swoich kont. W kilku instytucjach pojawiły się opcjonalne ubezpieczenia medyczne i NNW, np. w BGŻ czy Citi Handlowym. Zazwyczaj są one dodatkowo płatne, jednak stanowią ciekawe uzupełnienie oferty. Coraz więcej banków interesuje się kartami zbliżeniowymi, ostatnio pojawiły się w grupie BRE - mBanku i Multibanku. Niedawno ING poszedł o krok dalej i wprowadził kartę zbliżeniową w formie naklejki.

Banki zaczęły stawiać także na rozwój ofert dedykowanych węższym grupom klientów. Banki BGŻ i BZ WBK wprowadziły do oferty konta dla seniorów, ten drugi również specjalne konto dla kobiet.

Banki znów sięgną do naszych kieszeni?

Mimo doniesień, że do podwyżek opłat za obsługę kont od nowego roku szykuje się Alior Bank, wątpliwe, aby inne banki kontynuowały ten trend. Kreatywność bankowców nie zna granic, więc w tabelach opłat na pewno pojawią się jakieś nowe pozycje, jednak wątpliwe, aby banki zdecydowały się na dalsze drastyczne podwyżki podstawowych opłat. Niewykluczone są dalsze próby aktywizacji klientów przez wprowadzenie opłat za niekorzystanie z produktów. Zainteresowanie starszymi klientami i rozwój ofert dla seniorów może wróżyć, że kolejne banki będą starały się zagospodarować nieubankowionych odbiorców świadczeń budżetowych.

| O finansach osobistych wiemy wszystko. Wejdź na www.bankier.pl/finanse i skorzystaj z naszego doswiadczenia. |

Elementem ożywiającym rynek może być rekomendacja ZBP dotycząca przenoszenia rachunków bankowych. Jednak czy szumnie zapowiadana rewolucja na tym polu stanie się rzeczywistością, a w tym roku będziemy świadkami wojny na konta? Rekomendacja, którą przez swój związek banki niejako same sobie narzuciły, nie jest dla nich w żaden sposób wiążąca. Jeżeli intratny kredytowy biznes zacznie się znowu kręcić, wydaje się że rachunki bankowe mogą znów zejść na dalszy plan. Tym bardziej, że rozpętanie akcji łatwego przenoszenia kont może się okazać dla banku bronią obosieczną. Mobilność użytkowników kont bankowych jest niewielka i raczej nie należy się spodziewać, że bez zakrojonej na szeroką skalę akcji promocyjnej rekomendacji ZBP ich nastawienie się zmieni.

Natalia Galińska

Bankier.pl

Źródło: