Źródło: thetaXstock

Zwolennicy wina inwestycyjnego argumentują, że jest do dobro rzadkie, którego co roku ubywa – im starszy rocznik, tym jego dostępność jest niższa, a ceny wyższe. Bo mówimy tu tylko o trunkach pochodzących z wybranych winnic, podlegających selekcji sommelierów i magazynowanych w specjalnych londyńskich piwnicach. A złoto jest wieczne i raz wykopane spod ziemi pozostaje w obrocie przez tysiąclecia. Szacuje się, że od początku cywilizacji wydobyto 170 tys. ton złota i co roku liczba ta rośnie o ok. 2,5 tys. ton. Czyli o 1,5% rocznie.

Płynność i bezpieczeństwo

I na tym zalety wina się kończą. Pierwszym mankamentem winnych inwestycji jest brak kontroli nad zainwestowanymi pieniędzmi. Nie możemy trzymać butelek we własnej piwnicy, tylko musimy zaufać firmie, która za nasze pieniądze kupi trunek i zeskładuje w jakimś odległym magazynie. Co więcej, na starcie musimy zapłacić pośrednikowi kilka bądź kilkanaście procent prowizji i potem jeszcze opłaty „za zarządzanie” i przechowywanie. A złota sztabka czy moneta generuje tylko jednorazowe koszty przy zakupie.

Lecz najważniejsze jest to, że pozostające pod naszą bezpośrednią, fizyczną kontrolą złoto możemy w każdej chwili sprzedać. Globalny rynek złota jest płynniejszy od londyńskiego rynku wina i w naprawdę ciężkich czasach złoty bulion sprzedamy na pniu po cenie bliskiej kursowi spot. W przypadku wina nie jest pewne, czy w ogóle będziemy je mogli odsprzedać i ile czasu zajmie realizacja transakcji. Stałe w stanie skupienia złoto jest pod względem finansowym zdecydowanie bardziej płynne od cieczy, jakim jest wino.

Czy wino jest dobrą alternatywą?

Podstawowym argumentem wysuwanym przez zwolenników wina jest alternatywny charakter tej inwestycji. Finansiści rozumieją „alternatywność” jako brak lub niską korelację cen danego instrumentu z notowaniami akcji i obligacji. Tak właśnie przez lata zachowywało się złoto i ponoć tak samo ma być z winem. Problem w tym, że ostatnio oba towary zachowują się podobnie jak giełdowe indeksy. O ile w przypadku złota istotnie statystycznie i dodatnie korelacje z indeksem S&P500 są zazwyczaj przejściowe, to indeks cen wina wykazuje niepokojące podobieństwa z zachowaniem giełdy w Szanghaju.

Złoto i wino a giełdowe indeksy w Nowym Jorku i Szanghaju od kwietnia 2011 r.

Źródło: Bloomberg

Źródło: Bloomberg

W ciągu ostatnich 12 miesięcy Liv-Ex Fine Wine 100 Index stracił 27%, podczas gdy indeks Shanghai Composite spadł o 23%. W tym samym czasie złoto potaniało o 0,6%, a S&P 500 zyskał 3,7%. Powyższy wykres dobitnie pokazuje, że ostatnio ceny win zmierzały dokładnie w tym samym kierunku, co pogrążona w trzyletniej już bessie giełda w Szanghaju.

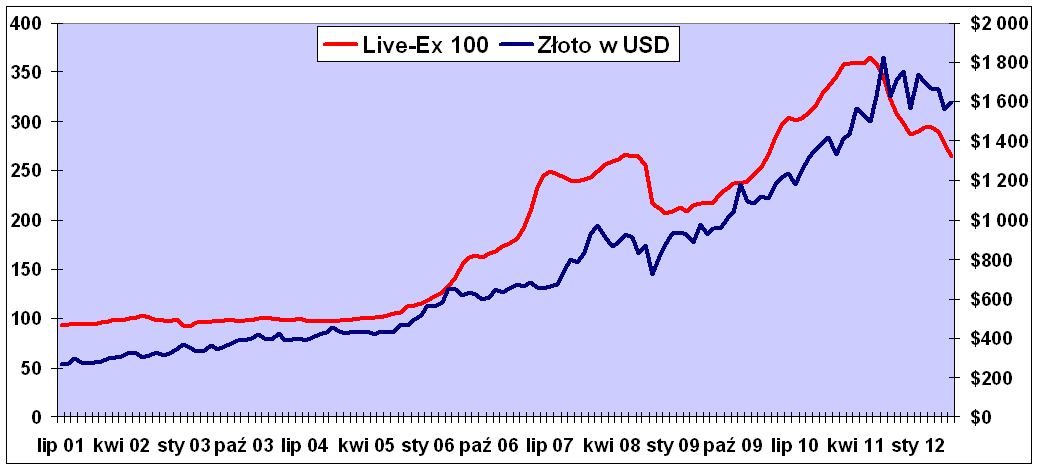

Indeks Liv-Ex 100 (lewa oś) i kurs złota (prawa oś)

W tym kontekście „alternatywność” wina budzi sporo wątpliwości. Bo jeśli to Chińczycy byli jednymi z głównych kupujących francuskie wina, to załamanie koniunktury gospodarczej w Państwie Środka zapewne doprowadzi do silnej redukcji popytu na wina inwestycyjne i spadku ich cen. A przy pęczniejącej od kilku lat spekulacyjnej bańce na chińskim rynku nieruchomości taki scenariusz jest dość realny w perspektywie najbliższych 2-3 lat.

Chińczycy kreują trendy

Podobne ryzyko istnieje w przypadku złota, w przypadku którego popyt pochodzący z Chin także odgrywa niebagatelną rolę. W 2011 roku Chińczycy kupili 769,8 ton złota i odpowiadali za 22% globalnego zapotrzebowania. Wyprzedzili ich tylko Hindusi, ale w ostatnim kwartale ubiegłego roku mieszkańcy Państwa Środka kupowali najwięcej złotego kruszcu. Tyle że w obliczu krachu gospodarczego Chińczycy raczej prędzej zrezygnują z wina niż złota, które w całej Azji ma specjalny status społeczno-kulturowy ugruntowany wiekami tradycji.

W dłuższej perspektywie to popyt na złoto wydaje się bardziej stabilny niż moda na inwestowanie w wino czy whisky. Żółty metal od tysięcy lat jest powszechnie uznanym pieniądzem i środkiem tezauryzacji. Tymczasem wino kojarzy się głównie z konsumpcją, śpiewem i kobietami. Nieprzypadkowo w grobowców faraonów gromadzono złoto a nie wino. To pierwsze ostało się wieki, a drugie albo wyparowało, albo zamieniło się w ocet.

Krzysztof Kolany

Bankier.pl

| Komentuje Marcin Świerkot, redaktor obszaru Gospodarka i inwestowanie Bankier.pl | |

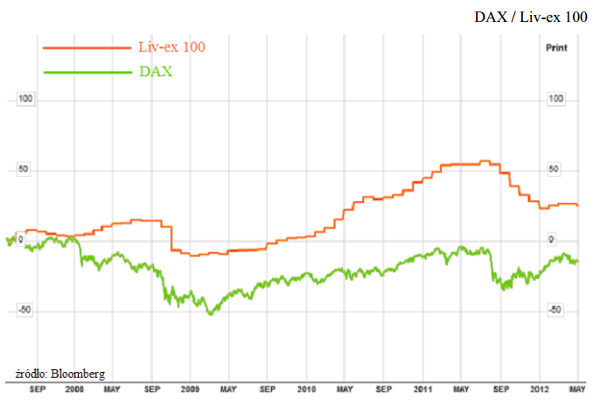

Inwestycje rzeczywiście alternatywne?Panuje wiara w odporność cen winnych aktywów na kryzys. Jednak korelacja pomiędzy indeksem Liv-ex 100 – najbardziej popularnym wskaźnikiem obliczanym na podstawie cen stu najczęściej handlowanych win – a niemieckim DAX wynosi aż 0,74 (gdzie 0 oznacza brak korelacji, a 1 dokładne wzajemne odwzorowanie instrumentów; porównanie od początku notowania Liv-ex 100). Tak wysoki wynik pokazuje, że ceny win są ściśle związane z tym, co się dzieje na rynkach akcji. | |

Źródło: