W ciągu ostatnich tygodni kwestia stawek WIBOR zdominowała debatę polityczno-ekonomiczną w Polsce. Liczba bzdur, nieprawd i przekłamań powstała w tym temacie zasługuje na to, aby jasno postawić sprawę.

Ostatnie dwa lata stały pod znakiem kredytowego boomu. Kredyt mieszkaniowy (nie mylić z hipotecznym!) zaciągnęło ponad 460 tys. gospodarstw domowych, zadłużając się na prawie 148 mld złotych. Prawdopodobnie był to najgorszy z możliwych momentów na lewarowany zakup nieruchomości po zmiennej stopie procentowej. Wbrew licznym ostrzeżeniom ludzie masowo rzucili się na zakup rekordowo drogich mieszkań za (przejściowo) rekordowo tani kredyt. To nie mogło się dobrze skończyć, o czym wielokrotnie przestrzegałem.

Płacz niewiniątek

Zwykle jest tak, że tłum jest najgorszym doradcą. To właśnie na szczycie hossy tzw. ulica masowo kupuje przewartościowane akcje, by podczas bessy szerokim łukiem omijać giełdowe parkiety. W szczycie paniki kupuje rekordowo drogie waluty. Podczas bańki mieszkaniowej na potęgę zadłuża się w rekordowo słabym franku szwajcarskim, by potem płakać jak to została „oszukana” przez bezwzględnych banksterów. Teraz do tej listy możemy dopisać ludzi, którzy padli ofiarą niemoralnie taniego kredytu i złorzeczą na rzekome spiski bankierów i rosnący WIBOR. Nie piszę tego, aby kogokolwiek obrazić. Tak już jest wszędzie na świecie i najwyraźniej tak po prostu musi już być.

Aby właściwie zrozumieć obecną sytuację, musimy cofnąć się w czasie o przynajmniej kilka lat. Jest marzec 2015. Rada Polityki Pieniężnej w reakcji na trwającą statystyczną deflację cenową tnie stopy procentowe do rekordowo niskiego poziomu 1,50%. Uważałem wtedy – i opinię podtrzymuję – że był to poważny błąd. Zbyt mocne obniżenie ceny pieniądza i następnie utrzymywanie jej przez lata na zbyt niskim poziomie stało się zarzewiem obecnych problemów.

Przyczyny kredytowych kłopotów

Drugi błąd popełniła już następna RPP, która z bliżej niewyjaśnionych przyczyn przespała okres dobrej koniunktury i nie zerwała z polityką rekordowo niskich stóp procentowych na przełomie lat 2016/17. W rezultacie od ponad 5 lat mamy do czynienia z sytuacją, gdy realna stopa procentowa w Polsce jest ujemna. To rodzi poważne długofalowe konsekwencje. Po pierwsze, Polacy utracili możliwość bezpiecznego przechowania siły nabywczej oszczędności. Ulokowanie pieniędzy w banku czy w obligacjach skarbowych generowało realne straty. Stąd wziął się inwestycyjny popyt na mieszkania traktowane jako „pewną” lokatę kapitału i źródło stałego dochodu. Ten popyt walnie przyczynił się do skokowego wzrost cen nieruchomości mieszkaniowych obserwowanym po roku 2015.

Błędna polityka monetarna stała się jeszcze gorsza wiosną 2020 roku, kiedy to RPP zupełnie niepotrzebnie i wręcz szkodliwie obniżała stopy procentowe praktycznie do zera. Na dodatek Rada pod kierownictwem prezesa NBP Adama Glapińskiego długo upierała się, że stóp podnosić nie należy.

- Wielokrotnie wypowiadałem się, że do końca mojej kadencji spodziewam się niezmienionych stóp procentowych. W tej chwili znajduję kolejne potwierdzenie dla swojej indywidualnej projekcji i także intuicji - przewidywać można na dwa lata, na więcej jest trudno – powiedział prezes Adam Glapiński w listopadzie 2019 roku. - W moim przekonaniu przez dwa lata stopy z ogromnym prawdopodobieństwem graniczącym z pewnością nie będą podnoszone. Są czynniki lekko proinflacyjne, są lekko dezinflacyjne i one się w sumie równoważą – podkreślił prezes NBP.

W rezultacie wśród ludzi ugruntowano przekonanie, że stopy procentowe już zawsze będą tak niskie i że ceny nieruchomości będą drożały w nieskończoność. Ciężko było przebić się z przekazem, że tak wcale być nie musi, a na dłuższą metę tak być wręcz nie może.

Tani kredyt wytworzył iluzję wysokiej zdolności kredytowej nawet dla osób o stosunkowo niskich dochodach. Jeszcze rok temu niektóre banki oferowały średnio zarabiającym ludziom blisko 800 tysięcy złotych kredytu i były gotowe obarczyć ich ratą pochłaniającą ponad 40% dochodu do dyspozycji (DSTI). Taka praktyka nigdy nie powinna była mieć miejsca, a utrzymywana była latami. Te kredyty były skrajnie ryzykowne nawet przy niemal zerowych stopach procentowych i stały się śmiertelnie niebezpieczne przy stopach umiarkowanie niskich. To nominalnie prawie zerowe, a realnie głęboko ujemne, stopy procentowe napędziły boom na rynku mieszkaniowym i w 2021 roku zmusiły do kapitulacji i paniki kupna na kredyt wielu z tych, którzy na własne mieszkanie postanowili oszczędzić. Ale nie byli w stanie, ponieważ ceny rosły szybciej niż oszczędności.

Raz w górę, raz w dół

Gospodarką rządzi cykl koniunkturalny, w ramach którego aktywność gospodarcza raz jest słabsza, a raz mocniejsza. Gdy gospodarka wchodzi w fazę ekspansji i generuje napięcia inflacyjne (jak to miało miejsce w poprzednim roku), bank centralny podnosi stopy procentowe, aby zatrzymać spadek siły nabywczej emitowanego przez siebie pieniądza. Obecny cykl podwyżek nie jest więc niczym nadzwyczajnym. W przeszłości stawki WIBOR przyjmowały nawet stawki wyższe od obecnych. W roku 2008 było to ponad 6,5%, a w 2004 nawet 7%. I nic złego się wtedy nie działo i nikt nie wysuwał kuriozalnych pomysłów „ulżenia” kredytobiorcom.

Aberracją jest więc nie tyle obecny wzrost stóp, co była nią polityka braku podwyżek w latach 2016-19, kiedy to cena kredytu powinna była w ślad za rosnącą inflacją wzrosnąć do 4-5%. Gdyby tak się wtedy stało, to teraz pewnie RPP nie musiałaby podnosić stóp tak mocno i zapewne sama inflacja byłaby zdecydowanie niższa. Tego jednak nigdy się nie dowiemy i lepiej skupmy się na stanie faktycznym.

A ten jest taki, że stopy procentowe w Polsce wciąż są bardzo niskie względem zarówno bieżącej, jak i oczekiwanej inflacji CPI. Obecnie stopa referencyjna NBP wnosi 4,5% i nawet jeśli według założeń rynku pójdzie w górę w okolice 7,5%, to wciąż będzie niższa od tempa wzrostu cen koszyka dóbr konsumpcyjnych. A to oznacza, że realna stopa procentowa w Polsce wciąż pozostanie niższa od zera. W związku z tym posiadacze oszczędności nadal będą ponosić straty – przynajmniej tak długo, jak inflacja nie powróci w okolice 2,5-procentowego celu NBP. A na to w najbliższym czasie się nie zanosi.

Warto też dodać, że największymi beneficjentami takiej sytuacji są właśnie… wiborowi dłużnicy. Przy dwucyfrowej inflacji realna wartość zadłużenia szybko maleje – tak samo jak wartość oszczędności. Jest to trochę odwrotność sytuacji dłużników liborowych, w przypadku których raty pozostały względnie niskie, ale całkowite zadłużenie wzrosło. Przy czym położenie „złotówkowiczów” jest znacznie lepsze niż „frankowców”, ponieważ „zabezpieczyli” sobie ceny nieruchomości na poziomach znacznie niższych od obecnych. Jeśli więc mówimy o państwowym wsparciu dla hipotecznych dłużników, to może powinni oni zapłacić jakiś ekstra podatek od korzyści osiągniętych z tytułu wzrostu cen zadłużonej nieruchomości. Przecież premier Morawiecki i jego ekipa są mistrzami w wymyślaniu „nowych, niskich podatków”.

Premier Mateusz Morawiecki deklaruje, że za zaproponowane przez rząd propozycje zapłacą banki. To one będą musiały się zrzucić na Fundusz Wsparcia Kredytobiorców oraz dyskusyjną z prawnego (i etycznego) punktu widzenia podmianę rodzaju stawki WIBOR w umowach kredytowych. Tyle tylko, że wszyscy dobrze wiemy, że to tak nie działa. Banki faktycznie poniosą dodatkowe koszty, które obniżą ich wyniki finansowe za rok 2022. Ale w dłuższej perspektywie za wszystko najprawdopodobniej zapłacą… klienci banków w postaci wyższych marż kredytowych (w nowych umowach), prowizjach i opłatach. Czyli dokładnie tak samo, jak po wprowadzeniu podatku bankowego, którego koszty banki po kilku kwartałach przerzuciły na klientów.

Czy istnieje „wiborowy spisek” banksterów?

Na koniec trzeba się rozprawić z najpopularniejszym ostatnio przekłamaniem – czyli kwestią WIBOR-u. Przestrzeń medialną wypełniły niemające pokrycia w rzeczywistości teorie, jakoby banki „oszukiwały” przy ustalaniu stawek WIBOR, sztucznie zwiększając swoją „marżę”. Takie tezy najpierw zaczęli głosić niektórzy prawnicy chcący zarobić na pozwach wiborowych dłużników. Później podchwyciła to część polityków i publicystów, zwykle niemająca większego pojęcia o finansach i bankowości.

Faktem jest, że obecnie stawki WIBOR 3M oraz 6M – o które oparte jest oprocentowanie niemal wszystkich złotowych kredytów mieszkaniowych – znacząco przewyższają OBECNĄ stopę referencyjną NBP. 25 kwietnia 2022 roku WIBOR 3M wynosił 5,79%, a WIBOR 6M 6,01% przy stopie referencyjnej na poziomie 4,50%. Tyle tylko, że są to stawki pożyczek udzielanych odpowiednio na trzy i sześć miesięcy! Stawka pożyczek jednodniowych wynosiła 4,50% - a więc dokładnie tyle, ile stopa w NBP.

Nie ma tu żadnego spisku. Jest za to prosta matematyka. „Dłuższe” WIBOR-y oddają komunikowane przez Radę Polityki Pieniężnej oczekiwania względem przyszłych stóp procentowych w horyzoncie następnych kilku miesięcy. Z notowań kontraktów FRA wynika, że obecnie rynek spodziewa się wzrostu stóp procentowych w Polsce do przeszło 7% w perspektywie kolejnych 6 miesięcy. I to właśnie te oczekiwania są ujęte w stawkach WIBOR. Proszę zwrócić uwagę, że dokładnie to samo ma teraz miejsce w przypadku dolarowych stawek LIBOR. Przykładowo, LIBOR 3M przekracza 1,2%, podczas gdy stopa funduszy federalnych w banku centralny USA to zaledwie 0,33%. Ale rynek liczy, że Fed będzie stopy szybko podnosił w najbliższych miesiącach.

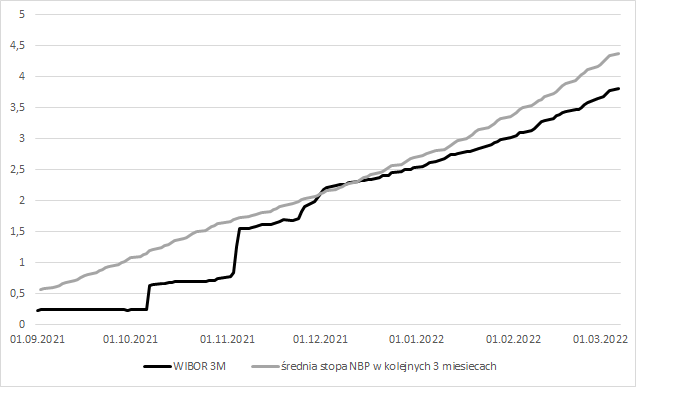

- Wykres poniżej przedstawia oficjalne dane dotyczące WIBOR3M oraz średnią stopę NBP w kolejnych 3 miesiącach. Jak widać, WIBOR3M systematycznie *niedoszacowywał* podwyżek ze strony NBP – napisał na blogu Mikołaj Raczyński z Noble Funds TFI. - Stawki WIBOR ustalają się bardzo blisko rynkowych poziomów innych stóp procentowych, jakie obserwujemy na rynku. Czy to stóp procentowych na rynku walutowym, transakcji depozytów overnight czy transakcji zabezpieczonych typu repo. Na wszystkich dokonuje się transakcji na miliardy złotych – dodaje Raczyński.

Nie jest zatem prawdą, że stawki WIBOR są oderwane od rzeczywistości i wynikają tylko z widzimisię banków. Owszem, niska transakcyjność tych stawek jest pewnym mankamentem, ale nie da się udowodnić, że są one w jakikolwiek sposób zawyżane. Wystarczy zestawić je z innymi rynkowymi stopami procentowymi, na których dochodzi do rzeczywistych transakcji.

Reasumując, stopy procentowe w Polsce rosną, ponieważ Narodowy Bank Polski jest mocno spóźniony z normalizacją polityki pieniężnej i musi teraz szybko podnieść cenę kredytu, aby okiełznać nieakceptowalnie wysoką inflację CPI. Kosztem tego są znacząco wyższe raty kredytów mieszkaniowych, któremu z zupełnie innych przyczyn (nadpłynność sektora, podatek bankowy, bierność deponentów) nie towarzyszy adekwatnie wysoki wzrost oprocentowania bankowych depozytów.

Równocześnie wiborowi dłużnicy, którzy cierpią na wzroście rat, korzystają na inflacyjnej dewaluacji realnej wartości swych zobowiązań oraz wzroście cen zakupionych na kredyt nieruchomości. Są też, średnio rzecz biorąc, lepiej sytuowani materialnie niż przeciętne gospodarstwo domowe w Polsce. Jeśli chcemy, aby hydra inflacji została wreszcie zduszona, to musimy zaakceptować wyższe stopy procentowe i powstrzymać radosną twórczość polityków chcących rozwiązać każdy problem społeczny (łącznie z problemami urojonymi) poprzez arbitralną redystrybucję dochodu.