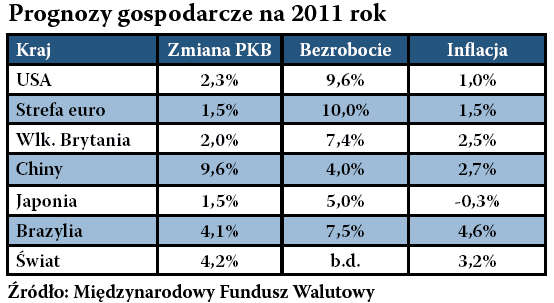

Rozpoczęte wiosną 2009 roku ożywienie gospodarcze przerwało najcięższą recesję w powojennej historii świata. W ubiegłym roku poprawa koniunktury w wielu regionach nabrała trwałego charakteru, choć w gospodarkach rozwiniętych trudno mówić o nadzwyczajnej prosperity. Stany Zjednoczone rozwijały się w tempie 2,6%, co skutkowało utrzymaniem stopy bezrobocia blisko najwyższych poziomów od 30 lat. Poza Szwecją i Niemcami gospodarki Europy Zachodniej popadły w stagnację ze wzrostem gospodarczym nieprzekraczającym 2%. Bezrobocie w strefie euro przez cały rok utrzymało się na bardzo wysokim poziomie 10%. Jedynymi rozwiniętymi gospodarkami, które zakończyły rok w bardzo dobrej formie, były Szwajcaria i Australia.

Szybko rozwijała się za to Azja, napędzana przez rosnące w tempie 10,5% Chiny. Wzrost gospodarczy w drugim najludniejszym kraju świata – czyli Indiach – sięgnął 9,7%. Szybkie ożywienie po płytkiej recesji odnotowano także w Brazylii, Polsce i Korei. Kraje rozwijające się wyszły z kryzysu obronną ręką i potrafiły powrócić na ścieżkę wzrostu gospodarczego pomimo kłopotów w USA i Europie.

Optymistyczne prognozy ekonomistów

Najnowszy Biuletyn Gospodarczy Bankier.pl |

|

| Wyprzedź innych. Źródło dobrej informacji jest w dzisiejszych skomplikowanych czasach podstawą dobrych decyzji i ocen, szansą na zyski. Zapraszam do lektury pełnej wersji kolejnego Biuletynu Gospodarczego Bankier.pl. |

Te założenia prognostów mają jednak swoje uzasadnienie. Wskaźniki optymizmu wśród menedżerów zarówno w krajach rozwiniętych, jak i w rozwijającej się Azji wciąż wskazują na wyraźny wzrost aktywności gospodarczej. Przykładowo: niemiecki indeks IFO znalazł się w grudniu na najwyższym poziomie w historii. Giełdowi analitycy spodziewają się dwucyfrowej dynamiki zysków w największych korporacjach, co sugerowałaby dalszą poprawę koniunktury. Na wysokim poziomie utrzymują się także nastroje chińskich konsumentów.

Światowa gospodarka dysponuje więc sporą „siłą rozpędu”, która może zagwarantować jeszcze jeden rok względnie dobrej koniunktury. Dodatkowo mechanizmom rynkowym „pomagają” amerykańscy politycy. Tandem Obama-Bernanke robi, co może, aby trzeci rok prezydentury tego pierwszego był pomyślny dla amerykańskiej gospodarki i wyborców.

Dlatego prezydent Barack Obama o dwa lata przedłużył ulgi podatkowe zafundowane przez swego poprzednika i dołożył ekstra obniżkę podatku od płac o dwa punkty procentowe. W rezultacie w kieszeniach Amerykanów zostanie ok. 850 mld dolarów, które będą mogli przeznaczyć na konsumpcję i „patriotyczne pobudzanie” wzrostu gospodarczego. Równocześnie kierowana przez Bena Bernanke Rezerwa Federalna drukuje pieniądze, faktycznie finansując niedobór w kasie Białego Domu. Dzięki temu monetarno-fiskalnemu bodźcowi największa gospodarka świata ma szansę utrzymać dodatnią dynamikę, choć jednocześnie całkowity dług publiczny Stanów Zjednoczonych zapewne przekroczy pułap 100% w relacji do PKB.

Wątpliwości sceptyków i obawy pesymistów

Jednakże lista czynników ryzyka dla tego optymistycznego scenariusza jest niebezpiecznie długa. W 2011 roku najpoważniejszym zagrożeniem dla globalnej gospodarki jest dojrzewająca do pęknięcia bańka spekulacyjna na chińskim rynku nieruchomości. Wobec bardzo wysokiej inflacji (nieoficjalnie ok. 10%) zaostrzenie polityki przez Ludowy Bank Chin wydaje się przesądzone. Podwyżki stóp procentowych z dużym prawdopodobieństwem doprowadzą do krachu na rynku nieruchomości i zapaści w budownictwie. W gruzach legnie cały chiński boom inwestycyjny, który od dwóch lat bazuje jedynie na tanim i łatwo dostępnym kredycie. Kryzys w Państwie Środka mocno uderzyłby w europejskich eksporterów oraz kraje surowcowe, takie jak Australia, Kanada czy RPA. Niemniej jednak pierwsza połowa roku powinna przynieść kontynuację chińskiej ekspansji gospodarczej.

| Chcesz inwestować? Załóż teraz rachunek inwestycyjny. |

Drugim istotnym zagrożeniem jest kryzys wypłacalności państw strefy euro. Zapewne już w styczniu po unijną pomoc zgłosi się Portugalia, a wówczas rozpocznie

się walka o wiarygodność Hiszpanii.

Jeśli europejskie rządy poniosą klęskę

na Półwyspie Iberyjskim, to czeka nas pierwsza w dziejach strefy euro restrukturyzacja

długu publicznego. To zaś wiązałoby się ze stratami w europejskich bankach idącymi w dziesiątkach miliardów

euro, zapaścią wspólnotowej waluty i możliwością rozpadu unii monetarnej. W drugiej połowie roku rynki mogą też przetestować wypłacalność państw z samego

jądra UE: Włoch, Belgii, a może nawet

Francji. Wszystkie te kraje cechują fatalne

współczynniki fiskalne (wysoki dług publiczny i uporczywie duże niedobory

w kasie państwa), sztywne rynki pracy oraz rosnące koszty starzejących się społeczeństw.

Niekorzystnym czynnikiem wpływającym

na tempo wzrostu gospodarczego mogą się okazać szybko drożejące surowce.

Ropa kosztująca niemal sto dolarów za baryłkę już raz (w 2008 r.) przyczyniła się do rozpoczęcia recesji w krajach Zachodu. Z kolei szybko drożejące surowce rolne będą drenować portfele obywateli biedniejszych

krajów globu, prowadząc od wybuchu

inflacji i niepokojów społecznych.

Ponieważ hossa na rynku surowcowym

jest wynikiem nadmiernie ekspansywnej

polityki największych banków centralnych, to wywołana w ten sposób inflacja

będzie niezmiernie trudna do zduszenia

przez władze monetarne. Poddany presji Białego Domu Fed oraz sparaliżowany

kryzysem w strefie euro EBC zapewne

utrzymają rekordowo niskie stopy procentowe przynajmniej do końca 2011 roku. To zaś oznacza wzrost cen surowców

oraz wyższą inflację nawet w obliczu słabszego wzrostu gospodarczego.

Co więcej, rosnące rynkowe stopy procentowe mogą skłonić obecne kierownictwo

Rezerwy Federalnej do przeprowadzenia

trzeciej rundy ilościowego poluzowania polityki pieniężnej. Fed zwiększy więc dodruk dolarów, osłabiając „zielonego” i potęgując wzrost cen surowców

(oraz inflacji). To będzie oznaczało eskalację wojen walutowych – niektóre

rządy będą skłonne „odwdzięczyć się” Amerykanom restrykcjami handlowymi w postaci podwyżek ceł oraz narzuceniu barier pozataryfownych. Globalna wojna celna jest najgorszym scenariuszem, jaki można sobie wyobrazić, lecz niestety pozostaje

realną alternatywą na 2011 rok.

Rok nietypowych zjawisk gospodarczych

Rozpoczęty wiosną 2009 roku cykl koniunkturalny jest nietypowy i został sztucznie wywołany przez rządy i banki centralne. W związku z tym jego przebieg również będzie odbiegał od historycznych standardów, co każe przyjąć zupełnie odmienną strategię inwestycyjną inwestycyjną. Na świecie narasta nierównowaga handlowa i finansowa, która prędzej czy później kończy się recesją, będącą naturalnym mechanizmem przywracania rynkowej równowagi pomiędzy popytem a podażą. Proces ten może się rozpocząć już w drugiej połowie roku, co grozi silnymi perturbacjami w gospodarce oraz na rynkach finansowych. Przyszłość zapewne znów udowodni, że drukowanie pieniądza nie prowadzi do bogactwa. Inaczej najbogatszym krajem na Ziemi byłoby Zimbabwe. Polityka Fed-u i EBC raczej nie przyczyni się też do redukcji wysokiego bezrobocia, które będzie skutecznie osłabiało prowzrostowe tendencje w krajach rozwiniętych.

Krzysztof Kolany

Analityk Bankier.pl

» Jakie będą skutki strzyżenia OFE?

» W co inwestować w 2011 roku?

» Dlaczego spada bardziej niż powinno?