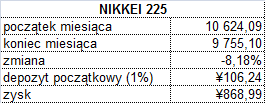

Skala następstw japońskiego tsunami oczywiście najsilniej odbiła się na japońskim indeksie, który w pewnym momencie tracił ponad 20% w skali miesiąca. Ostatecznie Nikkei225 zamknął się w marcu z ponad 8% stratą. Sporo spadły również europejskie indeksy, niemiecki DAX zniżkował o ponad 3%, a francuski CAC40 o niespełna 3%. Pokłosiem coraz trudniejszej sytuacji fiskalnej w Portugalii była przecena hiszpańskiego indeksu IBEX35 (-2,5%). Względnie neutralnie zachowywały się indeksy amerykańskie: DJ Industrial Average zyskał blisko 0,8%, S&P500 stracił 0,1%, a Nasdaq100 zniżkował o pół procenta. Na tym tle pokaźne wzrosty zaliczyły polskie indeksy. WIG wzrósł o 2,5%, a WIG20 zyskał 3,6%.

| Chcesz inwestować? Załóż teraz rachunek inwestycyjny. |

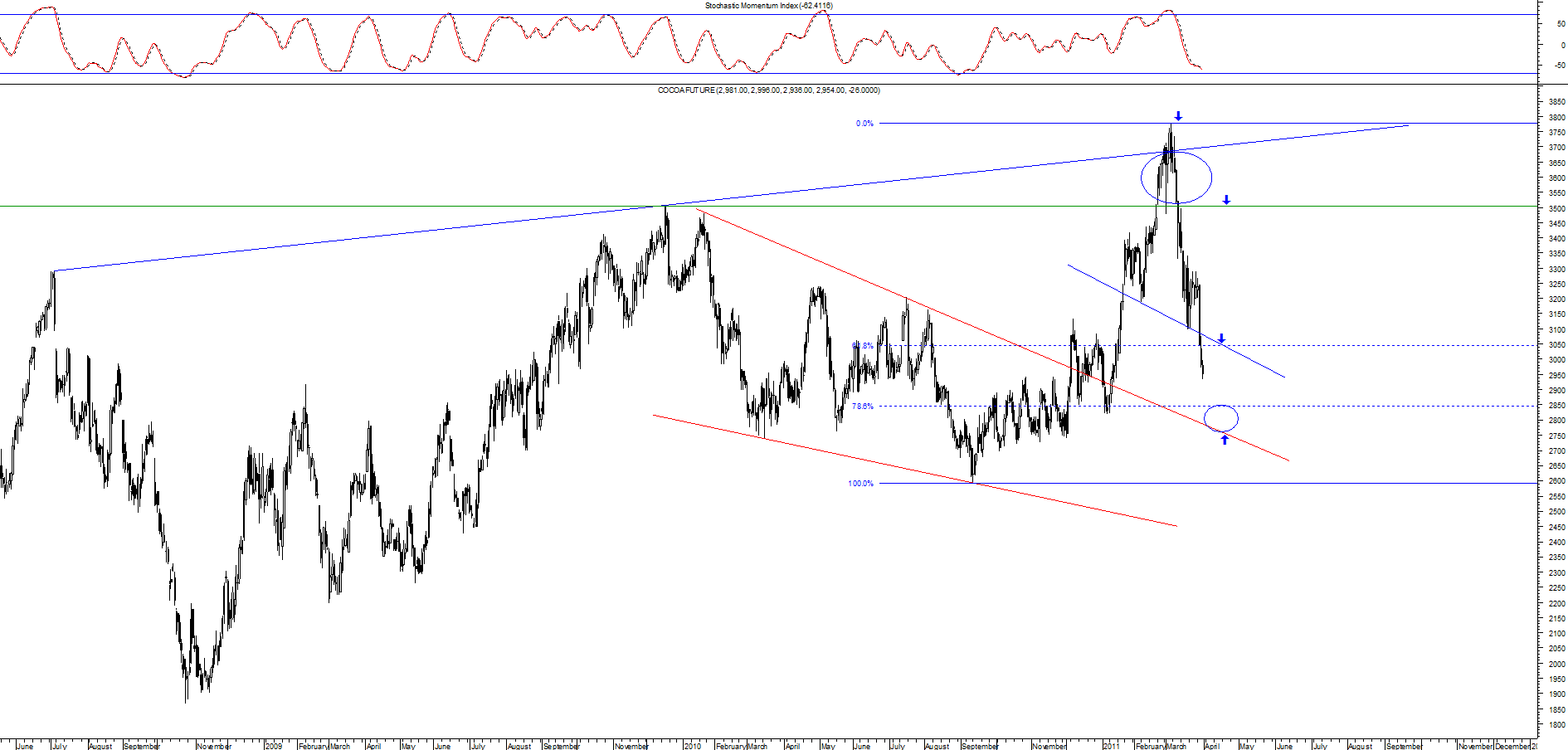

Wydarzenia w Japonii nie wpłynęły znacząco na rynek towarowy. Jedynie miedź w obawy o mniejsze zapotrzebowanie z Kraju Kwitnącej Wiśni spadła w ubiegłym miesiącu o blisko 5%. Rosły za to metale szlachetne ze srebrem na czele (blisko 11% wzrost), zdecydowanie słabiej radziło sobie złoto (+1,5%). Na wysokie stopy zwrotu liczyć mogli także otwierający długie pozycje na ropie. W obliczu konfliktu libijskiego najsilniej drożała ropa typu WTI (blisko 10%), natomiast ropa typu BRENT zyskała ponad 4,5%. Pokaźne wzrosty obserwowaliśmy również na kontraktach na gaz ziemny (8,7%), olej opałowy (5,7%) oraz bawełnę (blisko 5%). Jednak najwięcej zarobić można było w poprzednim miesiącu otwierając krótkie pozycje na kontraktach na kakao, które w skali miesiąca straciło 20%.

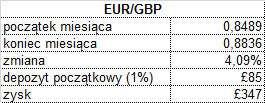

Problemy państw grupy PIIGS są zupełnie ignorowane przez nabywających euro. Unijna waluta zyskała najwięcej wobec słabnącego funta brytyjskiego (ponad 4%), amerykańskiego dolara (2,6%) oraz dolara kanadyjskiego (2,5%). Sam syntetyczny indeks euro zyskał blisko 3,5%. Złoty w marcu pozostawał na ogół neutralny, co doskonale obrazuje minimalny wzrost na indeksie PLN (0,03%).

INDEKSY

Nie sposób opisać ogromu zniszczeń, jakie pociągnęło za sobą trzęsienie ziemi oraz tsunami w Japonii. Pierwsze sesje po kataklizmie były bardzo nerwowe na giełdzie w Tokyo. Nikkei225 notował kilkuprocentowe straty. W efekcie w najgorszym momencie tracił ponad 22% względem początku marca. Uszkodzone elektrownie, fabryki, drogi i koleje, wstrzymana produkcja, a co gorsza – następstwa awarii w elektrowni jądrowej Fukushima - musiały odcisnąć swoje piętno na notowaniach tokijskiego indeksu. Straty szacuje się na około 300 mld USD, natomiast eksperci spodziewają się, iż zmiana PKB w Kraju Kwitnącej Wiśni będzie o 0,5% mniejsza niż zakładano. Bardzo dynamiczne spadki tuż po katastrofie były natychmiastową odpowiedzią rynków finansowych na skutki kataklizmu. W drugiej połowie miesiąca Nikkei rozpoczął konsekwentne odrabianie strat.

Skala spadków na japońskiej giełdzie przypominała najczarniejsze sesje z ostatniego kryzysu z 2008 roku. Indeks wyznaczył nowe średnioterminowe minima w okolicach 8 225 pkt, po czym strona popytowa rozpoczęła sukcesywne odrabianie strat. Analityków nieco zaskakuje skala tego odbicia. Kurs Nikkei225 zbliża się do 61% zniesienia spadków rozpoczętych w połowie lutego (9 888 pkt). Wszystko wskazuje na to, że i z tym poziomem inwestorzy otwierający długie pozycje nie powinni mieć większych problemów. Takiemu rozwojowi wydarzeń sprzyja wyraźnie dobry, ogólnoświatowy sentyment na rynkach akcyjnych. Celem na najbliższe miesiące pozostaje powrót kursu w okolice szczytów sprzed tsunami (11 000 pkt), a poziomem obrony dla takiego scenariusza są lokalne minima z końcówki marca (9 300 pkt). Dodatkowym impulsem są bardzo pozytywne dane dotyczące stopy bezrobocia, produkcji przemysłowej czy sprzedaży detalicznej z początku 2011 roku, które wskazują na wyraźne ożywienie w japońskiej gospodarce.

TOWARY

Trwające cztery miesiące powyborcze zamieszanie na Wybrzeżu Kości Słoniowej wywindowało ceny kakao na nowe 30-letnie maksima (3 775 USD/t). Impas między dotychczasowym prezydentem Laurentem Ggagbo, a prezydentem elektem – Alessane Ouattarą był doskonałą pożywką dla kapitału spekulacyjnego do kupna najważniejszego towaru eksportowego WKS (40% światowej podaży kakao). Poprzedni miesiąc przyniósł realizację zysków, która nie szła w parze z rozwojem wydarzeń w Abidżanie. Alessane Ouattara zdecydował się ostatecznie na siłowe rozwiązanie konfliktu z pomocą sąsiednich państw Czarnego Lądu oraz Legii Cudzoziemskiej. Rozwój wojny domowej z pewnością będzie sprzyjał dalszym spekulacyjnym zmianom cen tego surowca.

| ||||||||||||

Dynamiczne spadki cen kakao, które oglądaliśmy w poprzednim miesiącu zniosły już ponad 61% fali wzrostowej zapoczątkowanej we wrześniu poprzedniego roku. Eskalacja zbrojnego konfliktu może jednak ponownie wywierać presję popytową na ceny tego surowca. Technicznym potwierdzeniem realizacji takiego wariantu będzie sforsowanie oporów znajdujących się na 3050 dolarów. Ceny szybko mogą powrócić w okolice 3250, a w scenariuszu optymistycznym – nawet do 3450 USD za tonę. Z drugiej strony, szybkie zakończenie powyborczego zamieszania na Wybrzeżu Kości Słoniowej powinno skierować ceny w kierunku południowym, do wsparć rozciągających się pomiędzy 2750 a 2850 USD.

FOREX

Największe wzrosty w ubiegłym miesiącu zanotowała para EURGBP. Nabywających unijną walutę nie zraziły ani upadek portugalskiego rządu, ani negatywne wyniki stress-testów banków irlandzkich (potrzebują dokapitalizowania w wysokości 24 mld EUR), ani też – będące konsekwencją powyższych – obniżki długoterminowych ratingów Portugalii oraz Irlandii do poziomów bliskich śmieciowym. Euro zyskuje, gdyż rynek gra wyraźnie pod podwyżki stóp procentowych w Eurolandzie. Pierwszej takiej podwyżki spodziewać się możemy już na czwartkowym posiedzeniu ECB. Dodatkowo drugi miesiąc z rzędu stopa bezrobocia w strefie euro znajduje się poniżej 10% (9,9%), co jest odbierane jako zmiana tendencji tego jakże ważnego wskaźnika makro.

Traci z kolei brytyjski funt. W wystąpieniu ministra finansów Goerge'a Osborne'a skorygowano szacunki brytyjskiego PKB na 2011 rok z 2,1% do 1,7%. Co więcej, agencja ratingowa Moody's zasugerowała, „że wolniejszy wzrost i słabsza niż oczekiwano fiskalna konsolidacja mogą spowodować, że poziom AAA będzie niewłaściwy". Przy okazji Moody's zrewidował również tegoroczne prognozy PKB do 1,6%. Funta szterlinga pogrążyły bardzo słabe dane dotyczące sprzedaży detalicznej w lutym, która w ujęciu rocznym wzrosła (1,3% r/r) znacznie mniej, niż oczekiwał tego rynek (2,4% r/r). Rozkład głosów w komitecie decyzyjnym BoE nadal pozostaje stały (6 za pozostawieniem stóp na dotychczasowym poziomie, 3 za podwyżką stóp).

Z technicznego punktu widzenia EURGBP naruszył górne ograniczenie kanału spadkowego, w którym kurs tej pary porusza się od początku 2009 roku (0,87). Przebicie tego poziomu sugeruje, iż w perspektywie kolejnych kilku miesięcy możemy oglądać dalsze osłabienie wyspiarskiej waluty względem euro. Pierwsze średnioterminowe opory dla takiego wariantu znajdują się w okolicach 0,895 oraz 0,915. Jednak przed łatwą realizacją scenariusza prowzrostowego przestrzegają wysokie wskaźniki impetu na danych dziennych. W związku z tym w najbliższym czasie może czekać nas korekta notowań EURGBP do górnego ograniczenia wspomnianej konsolidacji (0,87).

Dawid Jacek

EFIX POLSKA