W dyskusjach o przyszłości składania pieniędzy na emeryturę od lat przebija ubolewanie, że niewiele Polek i Polaków decyduje się na założenie Indywidualnego Konta Emerytalnego, głównej obok IKZE formy oszczędzania. Powraca argument o potrzebie poszukiwania zachęt podatkowych. Rzadziej towarzyszy temu refleksja nad opłacalnością tych długoterminowych inwestycji.

Na koniec 2015 roku otwartych było w Polsce niespełna 860 tys. indywidualnych kont emerytalnych – co oznacza, że tylko niewielki procent społeczeństwa odkłada na dodatkową emeryturę. Co więcej, na zaledwie 31 proc. kont wpłynęły jakiekolwiek pieniądze, w średniej kwocie 3,5 tys. złotych, co oznaczało wykorzystanie tylko jednej trzeciej kwoty dopuszczonych prawem limitów.

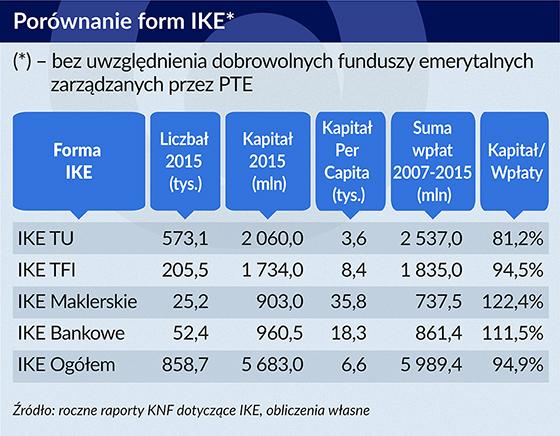

Najgorsze konta ubezpieczeniowe, najlepsze maklerskie

Najwięcej otwartych kont po 11 latach funkcjonowania IKE – 67 proc. przypada na klientów towarzystw ubezpieczeniowych oferujących ubezpieczenie z funduszem kapitałowym – jednak patrząc na wartość zgromadzonych środków to tylko 36 proc. kapitału dotychczas zgromadzonego przez IKE – łącznie 5,7 mld złotych. Stąd średnia wartość przypadająca na przyszłego emeryta to zaledwie 3,6 tys. złotych – kwota śmiesznie niska, aby mówić o jakimkolwiek zabezpieczeniu emerytalnym.

Z czego wynika ten stan rzeczy? – m.in. z formy sprzedaży UFK w ramach IKE – agenci, którzy oferują je swoim klientom z reguły wynagradzani są za otwarcie IKE, nie jego zasilenie, a i sami klienci nie widzą w tym specjalnego interesu – czyli zysku.

IKE prowadzone przez Towarzystwa Funduszy Inwestycyjnych, to co prawda ponad dwa razy mniej kont niż w towarzystwach ubezpieczeniowych, ale ponad 2 razy więcej zgromadzonych środków przypadających średnio na jednego klienta – 8,6 tys. złotych. Ta forma inwestowania też jest dosyć pasywna – tylko 25 proc. klientów zakupiło w 2015 roku jednostki funduszy, ale i ci klienci bardzo rzadko zarządzają strukturą swojego portfela.

Znacznie aktywniejsze są pod tym względem osoby, które w ramach IKE otworzyły rachunek maklerski – po pierwsze prawie 60 proc. z takich klientów dokonało w ciągu ubiegłego roku wpłat na swoje rachunki, po drugie wpłaty te były najwyższe wśród wszystkich klientów IKE – średnio 8,7 tys. złotych. Zgromadzili oni też najwyższy dodatkowy kapitał emerytalny – prawie 36 tys. złotych na głowę. Osoby te aktywnie zarządzają swoimi inwestycjami, kupując i sprzedając papiery wartościowe nie płacą przy tym podatku od zysków kapitałowych – dlatego też mają wyższy kapitał pracujący przeznaczony na inwestycje.

Ostatnią uchwytną grupą oszczędzających w ramach IKE są posiadacze lokat i kont oszczędnościowych: takich osób jest zaledwie 37,1 tys., zgromadziły one przeciętnie 18,3 tys. złotych kapitału. To również grupa pasywnych inwestorów, jednakże mogących zanotować niewielkie, choć wciąż malejące zyski.

Jeszcze jedną formą inwestowania w III filarze są dobrowolne fundusze emerytalne zarządzane przez PTE – liczba ich kont nie przekracza jednak 0,5 proc. całkowitej liczby IKE, dlatego można je zignorować w dalszej analizie.

Warto też zauważyć, że relatywnie najwięcej otwartych kont emerytalnych posiadają osoby po 50 roku życia – to nieco ponad połowa wszystkich oszczędzających. Być może im bliżej wieku emerytalnego to motywacja i lęk o przyszłość większe.

Lepiej było włożyć do skarpety

Trudno znaleźć jakiekolwiek dane pokazujące opłacalność inwestycji w IKE. Wychodzi się tu z założenia, że to indywidualna sprawa oszczędzających, zależna od skłonności do ryzyka, wiedzy finansowej, sposobu dokonywania wpłat (jednorazowo czy systematycznie) czy wreszcie motywacji. Może to jednak również sprawa wiarygodności instytucji oferujących prowadzenie IKE i zaufania obywateli do rozwiązań ustawowych?

Najprostszą, uproszczoną metodą oceny opłacalności odkładania na emeryturę w zależności od instytucji prowadzącej dobrowolne konta emerytalne jest porównanie wartości zgromadzonego kapitału emerytalnego z sumą dokonanych w poszczególnych latach wpłat. Taki rachunek może indywidualnie wykonać każdy uczestnik IKE, my spróbujmy spojrzeć na sumy wpłat i kapitał emerytalny z punktu widzenia poszczególnych form IKE. Ignorujemy przy tym, dla uproszczenia kalkulacji, wypłaty i zwroty transferowe zakładając, że były one relatywnie niewielkie i proporcjonalnie dotyczyły wszystkich rodzajów rachunków.

Co więcej, ponieważ KNF nie udostępniał danych dotyczących wpłat na IKE z lat 2005 i 2006 (IKE formalnie funkcjonują od września 2004 roku) nie uwzględnimy ich w wyliczeniach, co może oznaczać, że uzyskane wyniki będą zawyżone. Generalnie chodzi tu jednak raczej o obraz orientacyjny i identyfikację trendów niż precyzyjne wyliczenia.

Strukturę wpłat i kapitału zgromadzonego na IKE obrazuje poniższa tabela.

Trzy formy IKE oparte były i są o rynek kapitałowy i ich opłacalność w sporej części była pochodną występujących na nim tendencji, choć w bardzo różnym stopniu. Nie był to jedyny czynnik wpływający na efektywność inwestowania przez przyszłego emeryta. Z przeprowadzonych kalkulacji i porównań wynika, że IKE prowadzone przez towarzystwa ubezpieczeniowe i towarzystwa funduszy inwestycyjnych nie tylko mogą nie generować dodatniej wartości dla swoich klientów, ale wręcz ich zubożają.

Kolokwialnie mówiąc znacznej części klientów bardziej opłacało się odkładać pieniądze do przysłowiowej skarpety niż powierzać do pomnażania wyspecjalizowanym podmiotom. Przynajmniej zachowaliby nominalną wartość swoich oszczędności. Niewątpliwie są klienci, którzy mogą pochwalić się zyskiem, bo zależy to w części od indywidualnych preferencji i zachowań inwestycyjnych (spora cześć klientów może np. dokonywać wpłat w grudniu w formie jednorazowej kwoty).

Szczególnie uderzająca jest sytuacja klientów wpłacających pieniądze na ubezpieczeniowe fundusze kapitałowe, bo to dwie trzecie oszczędzających w IKE. Uszczerbek na zainwestowanych środkach jest w części pochodną pobieranych przez towarzystwa opłat.

Po pierwsze część wpłacanej kwoty przeznaczana jest na ubezpieczenie życiowe, a więc ta część dokonywanych wpłat nie pracuje na kapitał przyszłego emeryta, który jak można domniemywać, nawet dokładnie nie wie z jakiego zakresu ubezpieczeń korzysta.

Po drugie, jakiś procent wpłat to z kolei wynagrodzenie dla towarzystwa i opłaty związane z zakupem funduszy inwestycyjnych w ramach polisy (zakup i zarządzanie) – przeciętny uczestnik IKE też z pewnością nie ma świadomości jakie fundusze posiada.

Generalnie można powiedzieć, że budowanie kapitału emerytalnego poprzez rozwiązania ubezpieczeniowe budzi wątpliwości, szczególnie w okresie dużej zmienności na rynkach kapitałowych, najbardziej polskim, w które głównie inwestują fundusze ubezpieczeniowe. Mniej opłat ponoszą klienci towarzystw funduszy inwestycyjnych, stąd ich możliwa mniejsza strata.

Najlepiej na IKE wychodzą dwie wydawałoby się przeciwstawne grupy klientów – niestety to tylko 9 proc. wszystkich klientów IKE – osoby zarządzające swoimi rachunkami maklerskimi i klienci konserwatywni budujący swoja emerytalną przyszłość w oparciu o lokaty bankowe. Ich kapitał emerytalny według przyjętych wyżej założeń przekracza odpowiednio o 20 proc. i 10 proc. sumę dokonanych wpłat. W tych formach IKE opłaty są najniższe (prowadzenie konta bankowego, maklerskiego, zakup i sprzedaż papierów wartościowych). A osoby posiadające rachunek maklerski otrzymują dodatkową „dywidendę” za swoją wiedzę i aktywne zarządzanie inwestycjami.

Jak widać kontynuowanie lub rozpoczynanie oszczędzania w IKE wymaga przemyślenia, a okres 11 lat ich funkcjonowania daje podstawę do formułowania wniosków, nie zawsze optymistycznych. Nie przekreśla to przecież konieczności oszczędzana na przyszłość w ogóle. Znaczna jednak część klientów dobrowolnych form oszczędzania na emeryturę (szczególnie tych, którzy prowadzą konta przez kilka-kilkanaście lat) nie jest i może nie być w stanie skorzystać z dobrodziejstwa rozwiązań ustawowych polegających na rezygnacji przez fiskusa z podatku od zysków kapitałowych. Podatku tego nie byłoby i nie będzie od czego pobrać! Po co więc dokonywać dalszych wpłat?

Niestety poza ramami instytucjonalnymi nie pojawiły się na rynku instrumenty finansowe dedykowane oszczędzaniu w III filarze. W najlepszym przypadku mamy jedynie do czynienia z obniżonymi opłatami dystrybucyjnymi za dokonywane wpłaty. To zdecydowanie za mało. Towarzystwa inwestycyjne i ubezpieczeniowe nie są np. zainteresowane wprowadzeniem do ofert funduszy ETF (indeksowanych), bo nie ma w nich praktycznie opłat za zarządzanie. Poza tym fundusze takie powinny być oparte o wiele światowych indeksów, a nie tylko polskie. To z kolei może być sprzeczne z imperatywem wspierania polskiego rynku kapitałowego.

Być może aktywem inwestycyjnym IKE mogłyby być listy zastawne emitowane przez banki hipoteczne – szkopuł w tym, że właściwie ich nie ma. Również banki, które jak wiadomo nie mają długich pasywów mogłyby zadbać o większą stabilność kapitałową poprzez ofertę lepszych niż standardowe lokat czy kont dla oszczędzających na kapitał emerytalny klientów (np. premia po długim okresie oszczędzania).

Jedno jest pewne, samymi apelami i biadoleniem nad stanem świadomości finansowej Polaków nie zwiększy się ich skłonności do oszczędzania. Wprowadzane rozwiązania powinny cechować się większą stabilnością, prostotą oraz niskimi opłatami wstępnymi i za zarządzanie. Na razie brakuje pomysłów jak to pogodzić, aby rezultat był pozytywny.

Mirosław Ciesielski