Znaleźliśmy się w inwestycyjnie bardzo niewygodnym momencie cyklu koniunkturalnego. Wzrost gospodarczy już zwalnia, ale inflacja jeszcze przyspiesza. Co w takim otoczeniu sugerowałaby teoria inwestowania?

Giełda w odwrocie, obligacje tanieją, złoty słabuje, inflacja szaleje, a banki wciąż oferują pożałowania godne stawki na lokatach. Także pandemiczny hit w postaci detalicznych obligacji Skarbu Państwa przez galopującą inflację nie oferuje już parametrów umożliwiających obronę oszczędności. Nawet tak hołubione przez niektórych kryptowaluty od listopada zniżkują i zachowują się podobnie (tylko że gorzej) jak rynki akcji. Jedynie surowce radzą sobie znakomicie, od początku roku przynosząc 30-procentową stopę zwrotu (w przypadku indeksu CRB).

Tak, to prawda, że sytuacja z inwestycyjnego punktu widzenia wygląda paskudnie. Ale taką już mamy fazę cyklu koniunkturalnego. Na przełomie roku 2021 i 2022 mieliśmy do czynienia ze szczytem postcovidowej prosperity. Polski PKB gnał w tempie przeszło 7 proc. rocznie w IV kwartale roku ubiegłego i zapewne niewiele wolniej w I kwartale roku bieżącego. I szybciej już nie da rady. Ba – w tym i następnych kwartałach polska i światowa gospodarka znacznie spowolnią.

Zobacz także

Zmiana fazy cyklu

Ekonomiści już od kilkunastu tygodni rewidują prognozy, obniżając szacunki wzrostu PKB i podnosząc dla inflacji CPI. Według analityków Banku Millennium roczna dynamika PKB spadnie z 7,3 proc. w ostatnim kwartale 2021 r. do zaledwie 2,0 proc. w ostatnim kwartale tego roku. Podobny scenariusz przyjęli eksperci PKO BP, którzy w kwietniowym biuletynie przewidują wyhamowanie tempa wzrostu PKB do 2,6-2,7 proc. w drugim półroczu.

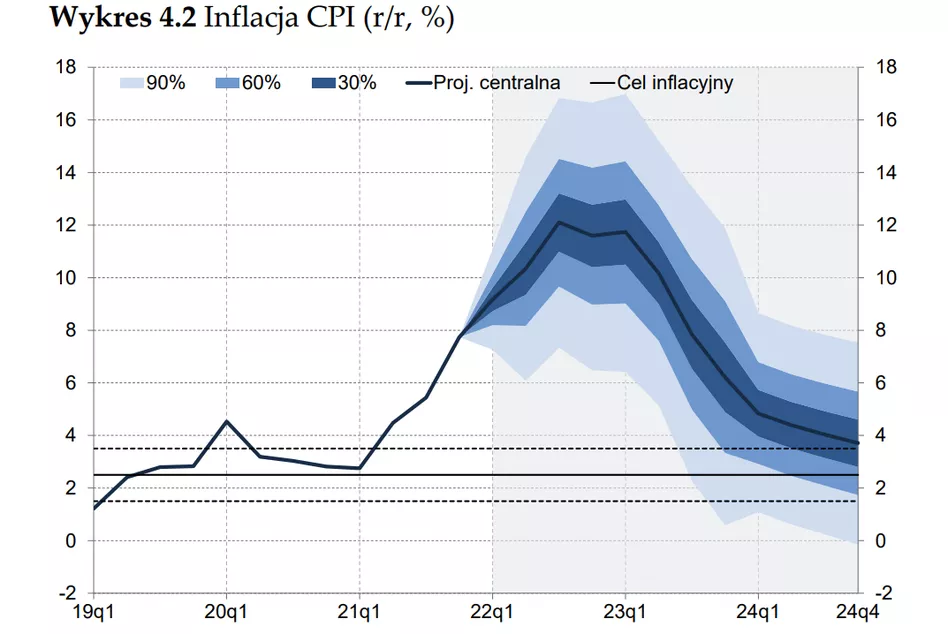

Równocześnie rosnąć ma inflacja CPI, która w marcu sięgnęła aż 10,9 proc. Inflacyjny szczyt przewidywany jest w okolicach połowy 2022 roku. Z marcowej projekcji Narodowego Banku Polskiego wynika, że może on wypaść na poziomie 12-14 proc, chociaż w ostatnich kwartałach szacunki NBP na ogół okazywały się niedoszacowane. Inflacja CPI ma pozostać na bardzo wysokim, zbliżonym do 10 proc. poziomie przez resztę tego i większość przyszłego roku.

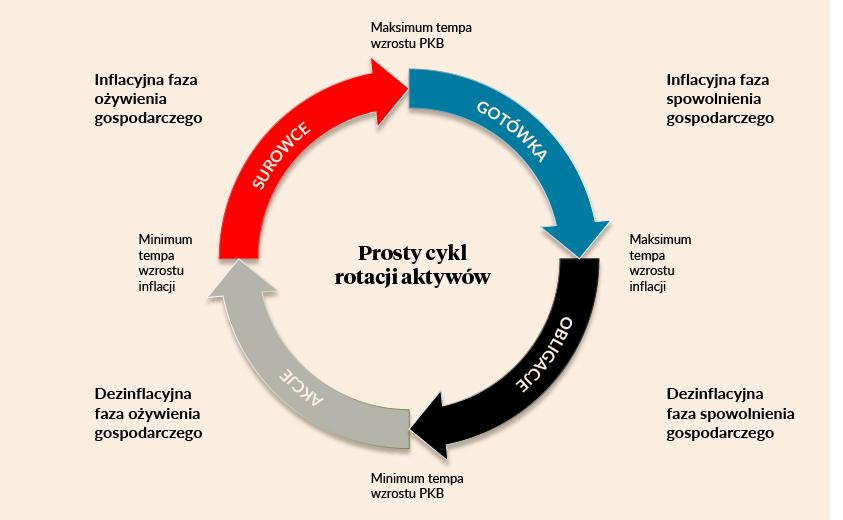

Jednakże z inwestycyjnego punktu widzenia ważne jest to, kiedy inflacja zacznie maleć. Wtedy będziemy mogli mówić o przejściu do kolejnej „ćwiartki” na diagramie cyklu koniunkturalnego. Obecnie bezdyskusyjnie jesteśmy w fazie inflacyjnego spowolnienia gospodarczego, które rozpoczęło się pod koniec 2021 roku. Gdy inflacja osiągnie swój cykliczny szczyt, znajdziemy się w fazie dezinflacyjnego spowolnienia. Wtedy też zapewne czeka nas koniec cyklu podwyżek stóp procentowych, które w ocenie rynku jesienią zawędrują w okolice 7 proc. (obecnie WIBOR 3M zbliża się do 5,5 proc.).

Inwestycyjny płodozmian

Pik inflacji i stóp procentowych to w myśl teorii najlepszy moment, aby przenieść się z pozycji gotówkowych do obligacji stałokuponowaych, których ceny powinny rosnąć w oczekiwaniu na rozpoczęcie cyklu obniżek stóp procentowych, jakiego nieśmiało możemy powoli oczekiwać gdzieś w 2023 roku. W drożejących obligacjach giełdowy inwestor może spokojnie „przezimować” okres najgorszej koniunktury. W myśl zasad „prostej instrukcji obsługi GPW” to dopiero minimum rocznej dynamiki PKB jest najlepszym momentem na zakup mocno przecenionych akcji i kulminacji giełdowej bessy.

Jednakże nikt nie wie, kiedy to dokładnie nastąpi. Na razie wiemy tylko tyle, że gospodarka zwalnia, a inflacja przyspiesza. I jeszcze zapewne trochę poczekamy na odwrócenie pierwszego z tych trendów. W tym kontekście warto zerknąć na polski indeks wskaźników wyprzedzających publikowany przez Organizacja Współpracy Gospodarczej i Rozwoju (OECD). OECD CLI mają za zadanie z kilkumiesięcznym wyprzedzeniem ostrzegać o zmianie trendu w najważniejszych gospodarkach świata.

Swoje cykliczne maksimum CLI dla Polski osiągnął w lipcu 2021 roku (po późniejszych rewizjach). Wcześniejsze odczyty sygnalizowały wzrost tego wskaźnika jeszcze w październiku. Mamy zatem za sobą ponad 8 miesięcy spadku CLI. I dopóki trend ten się nie odwróci, dopóty nie otrzymamy sygnału hossy na warszawskiej giełdzie. Takie cykliczne dołki w czerwcu 2001, marcu 2005, wrześniu 2008 czy październiku 2012 roku wyznaczały w przeszłości dobry moment na zakup akcji. Niestety, w latach 2017-19 wskaźnik ten nieco „rozjechał się” z polską gospodarką.

Przeczytaj także

Reasumując, do końca roku należałoby oczekiwać malejącego wzrostu PKB oraz powinniśmy doświadczyć cyklicznego maksimum inflacji CPI. Taka mieszanka stanowi kiepskie otoczenie dla rynku akcji, ale od pewnego momentu zacznie sprzyjać obligacjom, gdy tylko RPP przestanie podwyższać stopy procentowe. Rzecz jasna to tylko bazowy scenariusz opierający się o założenie, że obecny cykl koniunkturalny będzie z grubsza podobny do poprzednich. A tak wcale nie musi być. Inflacja już raz nam zrobiła psikusa – jeszcze pół roku temu spodziewano się jej szczytu w styczniu 2022 r. Teraz już wiemy, że tak się nie stało.