Każące ramię nadzoru giełdowego łagodnie obeszło się z zamieszaniem wokół EC Będzin. Urząd Komisji Nadzoru Finansowego uznał, że w czerwcu nie doszło do manipulacji kursem ciepłowniczej spółki. UKNF wciąż bada sprawę wykorzystania informacji poufnej.

- Analiza zleceń i transakcji, zawieranych na akcjach spółki w okresie od 1.06. do 22.06.2023 r. w zakresie potencjalnej manipulacji kursem, nie potwierdziła podejrzenia manipulacji na rynku – napisano w poniedziałkowym komunikacie Urząd Komisji Nadzoru Finansowego (podkreślenia od redakcji).

Taki komunikat prawdopodobnie kończy sprawę „afery jądrowej”, która w czerwcu rozgrzała nie tylko świat polskiego rynku kapitałowego, ale też otarła się o najwyższe szczeble władzy, z werbalną interwencją premiera włącznie. Do sprawy osobiście odniósł się także sam szef Komisji Nadzoru Finansowego, który 22 czerwca (a więc 11 dni temu!) zadeklarował politykę „zero tolerancji” dla łamania przepisów o manipulacji kursem i wykorzystaniu informacji poufnej. KNF dostał od premiera polecenie wyjaśnienia sytuacji w „trybie pilnym”.

O co chodzi z tym Będzinem?

Zanim przejdziemy do omówienia raportu KNF, przypomnijmy, o co w tym wszystkim chodzi. Inwestorzy i obserwatorzy rynku od początku czerwca widzieli „dziwne” zwyżki kursu Elektrociepłowni Będzin. Akcje przynoszącej straty i mocno zapomnianej spółki notowanej na GPW od blisko 25 lat nagle i bez wyraźnych powodów fundamentalnych zaczęły szybko iść w górę przy stosunkowo niskich obrotach.

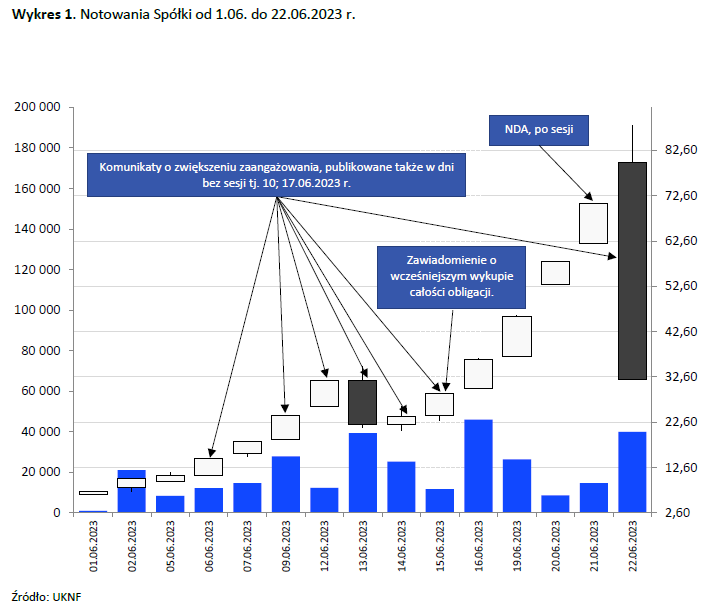

Pomiędzy 1 i 21 czerwca notowania Będzina poszły w górę z 6,75 zł do 71 zł, co oznaczało zwyżkę o 952% w zaledwie trzy tygodnie. Takie rzeczy na rynku zwykle się nie zdarzają. A jeśli już, to towarzyszy im jakaś bardzo pozytywna dla spółki informacja i wzmożone zainteresowanie ze strony dużej liczby inwestorów. W przypadku EC Będzin nic takiego nie miało miejsca.

Wiele „wyjaśniło” się 21 czerwca, gdy zarząd Będzina poinformował o zawarciu umowy o zachowaniu poufności (NDA) ze spółką zależną PKN Orlen powołaną do życia w celu budowy modułowych reaktorów jądrowych (SMR). Choć samo NDA w żaden sposób nie oznaczała, że EC Będzin wchodzi w biznes jądrowy, to informacja wydawał się potwierdzać, że za czerwcowym rajdem jej akcji stała jednak jakaś przesłanka natury fundamentalnej.

Jednak chwilę później Orlen Synthos Green Energy oświadczył, że nie planuje współpracy z EC Będzin S.A., zaś przedmiotowa umowa o zachowaniu poufności podpisana została na prośbę EC Będzin w celu przedstawienia kryteriów posiadanej lokalizacji. W tym momencie wszystko to zaczęło przypominać aferę Getbacku i słynne dementi PKO BP oraz PFR, które zaprzeczyły informacji windykatora o pozyskaniu od nich finansowania. Teraz skala jest znacznie mniejsza, ale wielu uczestników rynku podskórnie wyczuwało, że coś tu śmierdzi. Żeby było śmieszniej, od tego czasu akcje EC Będzin podrożały z 32 zł do 140 zł w ubiegły piątek, kiedy to z kolei zostały przecenione o blisko 18%.

Całe zamieszanie wokół EC Będzin obszernie opisał mój redakcyjny kolega Michał Kubicki w artykule zatytułowanym „Ogromne długi i największe wzrosty na GPW. Tłumaczymy aferę EC Będzin”. Nie zapomnimy też o jednym „drobnym” fakcie: przez poprzednie tygodnie akcje Będzina skupował jego główny akcjonariusz – Grupa ALTUM sp. z o.o.

Co ustalił UKNF?

Wydarzenia wokół EC Będzin nie były pierwszymi podejrzanymi zmianami kursów akcji na GPW zaobserwowanymi w ciągu ostatnich kilkunastu tygodni. Wcześniej wątpliwości inwestorów budziły zmiany kursów Ciechu, TIM-u czy STS. Dlatego też rynkowa społeczność mówiąc kolokwialnie – „wsiadła” na KNF - domagając się od nadzorcy szybkiego wyjaśnienia sprawy i przywrócenia mocno nadwątlonego zaufania do polskiego rynku regulowanego. Nadzór potrzebował 11 dni, aby opublikować 10-stronicowy raport (w tym stronę tytułową i okładkę).

- Dla zintegrowanego i sprawnie funkcjonującego rynku finansowego oraz większego zaufania inwestorów konieczna jest integralność rynku. Bezproblemowe funkcjonowanie rynków papierów wartościowych oraz społeczne zaufanie do rynków są koniecznym warunkiem rozwoju gospodarczego i dobrobytu. Nadużycia na rynku szkodzą integralności rynków finansowych i zmniejszają zaufanie społeczeństwa do papierów wartościowych, instrumentów pochodnych i wskaźników referencyjnych – tak brzmią pierwsze zdania raportu UKNF. To sentencje, pod którym zapewne podpisałby się każdy inwestujący na GPW.

Uczestnikom rynku chodziło o to, aby KNF sprawnie wyłapywał i piętnował przypadki ewidentnych manipulacji kursami i procederu „insider trading” (czyli wykorzystywania informacji poufnych) na warszawskiej giełdzie. Albo żeby przynajmniej określił reguły gry: co wolno robić, a co jest już przekroczeniem „cienkiej czerwonej linii”. Dlatego też poniedziałkowy raport UKNF może być przyjęty na rynku z pewnym rozczarowaniem. „Nic nie było, gramy dalej” – zdaje się mówić nadzór niczym piłkarski sędzia pozwalający na twarde, ale sportowe zagrania.

KNF: nie było „pump and dump”

Podstawowym sposobem manipulacji kursem akcji obserwowanym na warszawskiej giełdzie jest tzw. pump and dump. Polega ona na „napompowaniu” kursu danej spółki przez wąską grupę inwestorów (tzw. spółdzielnia), którzy handlują akcjami między sobą i po coraz wyższych cenach. Następnie kreuje się fałszywe wrażenie, że „pompowana” spółka może liczyć na znaczącą poprawę wyników finansowych uzasadniającą tak znaczący wzrost wyceny. „W momencie, gdy cena znajduje się na sztucznie wysokim poziomie, zajęta pozycja długa jest wyprzedawana – działanie zazwyczaj znane jako zawyżanie ceny instrumentu przeznaczonego do sprzedaży – wyjaśnia KNF.

Raport nadzoru stwierdza, że w okresie od 1 do 22 czerwca 2023 roku największy udział w wolumenie obrotów akcjami EC Będzin miał główny akcjonariusz spółki - Grupa Altum. Jednocześnie UKNF przyznaje, że wszystkie transakcje zawierane przez Altum były prawidłowo raportowane pozostałym uczestnikom rynku w kanale ESPI. W niespełna trzy tygodnie Altum na niezbyt płynnym rynku skupił prawie 2% akcji Będzina, co skutkowało mocnym wzrostem jego ceny. Dla porównania: w wolnym obrocie (ang. free float) znajdowało się zaledwie 9,23% akcji EC Będzin.

- Udział w wolumenie kupna Grupy Altum systematycznie spadał wraz ze wzrostem ceny, a także wzrostem obrotów na Spółce, które spowodowane były zwiększonym zainteresowaniem ze strony spekulantów – stwierdza raport UKNF. Czyli wszystko było legitne i tu nie ma się do czego przyczepić.

W rezultacie UKNF uznał, że w obrocie akcjami EC Będzin nie stwierdzono manipulacji „pum&dump” jak również nie stwierdzono kreowania sztucznego wolumenu obrotów (czyli spółdzielni). Nie odnotowano też innych rodzajów manipulacji kursem (layering, spoofing, momentum ignition). Nadzór zwraca też uwagę na fakt, że kupujący (Grupa Altum) nie dokonał sprzedaży akcji po okresie ich akumulacji i silnego wzrostu ich ceny.

- Chęć dalszej akumulacji „zmusiła” jednak najwyraźniej tego inwestora do zwiększenia limitu zleceń kupna, gdyż po tej cenie nie było już dostępnej żadnej podaży. To z kolei przyciągnęło uwagę spekulantów i „rozkręciło” kurs – wyjaśnia UKNF.

UKNF: „naganianie” na akcje nie jest przestępstwem

Urząd „rozgrzeszył” nie tylko głównego akcjonariusza EC Będzin, ale również „forumowe trolle”, naganiające na zakup bądź sprzedaż akcji będących w obrocie na GPW. Trudno uciec od przekonania, że UKNF odniósł się do licznych (i nie zawsze wiarygodnych) komentarzy pisanych na giełdowym forum Bankier.pl.

- Wpisy przedstawiające opinie i scenariusze co do potencjalnych planów i kierunków rozwoju Spółki są obecnie nieodłącznym elementem funkcjonowania rynku kapitałowego. Na forach internetowych czy w mediach społecznościowych swoją opinię może wygłosić każdy. Nie sposób uznać, że w każdym przypadku będzie to wiarygodne źródło informacji przy podejmowaniu decyzji inwestycyjnych, gdyż osoby zamieszczające wpisy na forum często nie mają kwalifikacji, aby wygłaszać poglądy na tematy związane z rynkiem finansowym. Inni użytkownicy nie mają natomiast informacji na temat wiedzy ani doświadczenia takich osób – trudno nie przyznać tu racji nadzorowi.

- Posty na forach internetowych lub w mediach społecznościowych nie mogą być wyłączną podstawą do sformułowania uzasadnionego podejrzenia manipulacji, a kwalifikacja danego zachowania nie może być oderwana od innych okoliczności warunkujących wypełnienie znamion manipulacji – czytamy w raporcie UKNF.

Uważam, że dobrze się stało, że nadzór jasno określił swoje nastawienie do forumowej twórczości polskich inwestorów. W ten sposób ukrócone zostały – w mojej ocenie absurdalne – oskarżenia, że wyrażenie swojej opinii na temat nieznanego i niepewnego przyszłego kursu akcji podchodzi pod przestępstwo manipulacji kursem. Okazuje się także, że samo „podpompowanie” kursu także nim nie jest. Nawet jeśli skupujący ma świadomość, że jego działania doprowadzą do bardzo znacznego wzrostu notowań kupowanego waloru. Wystarczy tylko spełnić ustawowy obowiązek i raportować transakcje dużych akcjonariuszy oraz insiderów w systemie ESPI.

- Pięcioro najaktywniejszych inwestorów (poza Grupą Altum) miało od 1,88 do 3,37% udziału w wolumenie obrotu akcjami Spółki od 1.06. do 22.06.2023 r . W sumie w handlu akcjami Spółki w czerwcu 2023 r. uczestniczyło około 1000 inwestorów – ustalił UKNF. Teraz przynajmniej wiadomo, ilu ludzi (i ile kapitału) trzeba zebrać, aby „podpompować” giełdową spółkę. - Zbliżone wolumeny po stronie kupna i sprzedaży potwierdzają spekulacyjny charakter inwestycji – dodaje UKNF. Nie znaleziono też śladów, aby ci inwestorzy byli powiązani ze spółką. Co więcej, „dokonane na akcjach Spółki spekulacyjne transakcje kupna i sprzedaży wpisywały się w ich dotychczasowy profil inwestycyjny” - ustalił nadzór.

Wnioski z kontroli UKNF

1) Na akcjach EC Będzin nie doszło do manipulacji kursem i nie był to schemat „pump&dump”

2) W związku z tym nie dojdzie do zawieszenia notowań akcji EC Będzin

3) UKNF od 23 czerwca nadal bada, czy nie doszło do wykorzystania informacji poufnych

4) Nie ma problemu, jeśli ktoś zacznie otwarcie skupować istotne ilości akcji i w ten sposób doprowadzi do wzrostu ich kursu o blisko 1000%

5) Na forach internetowych można pisać, że „będzie odlot” i naganiać na kupowanie akcji publicznie notowanych spółek

6) Przyciśnięty przez premiera UKNF potrafi działać w miarę sprawnie i wyjaśnić pewne podejrzane wydarzenia, zanim wszyscy uczestnicy rynku zdążą o nich zapomnieć

7) Miło ze strony nadzoru, że raczył podzielić się swoimi ustaleniami z uczestnikami rynku i wreszcie zrozumiał, że przejrzystość i względnie szybka reakcja na uwagi inwestorów przyczyniają się do budowy zaufania do instytucjonalnych ram polskiego rynku kapitałowego

8) Byłoby dobrze, gdyby tego typu raporty stały się nowym standardem w komunikacji UKNF z rynkiem w tego typu sytuacjach

9) Teraz czekamy na podobne raporty w odniesieniu do kwestii „dziwnych” zmian kursów Ciechu i TIM-u (jak również STS-u), gdzie nadzór został poinformowany przez inwestorów o „podejrzanych zbiegach okoliczności”. Tu UKNF od wielu tygodni „monitoruje” sytuację.