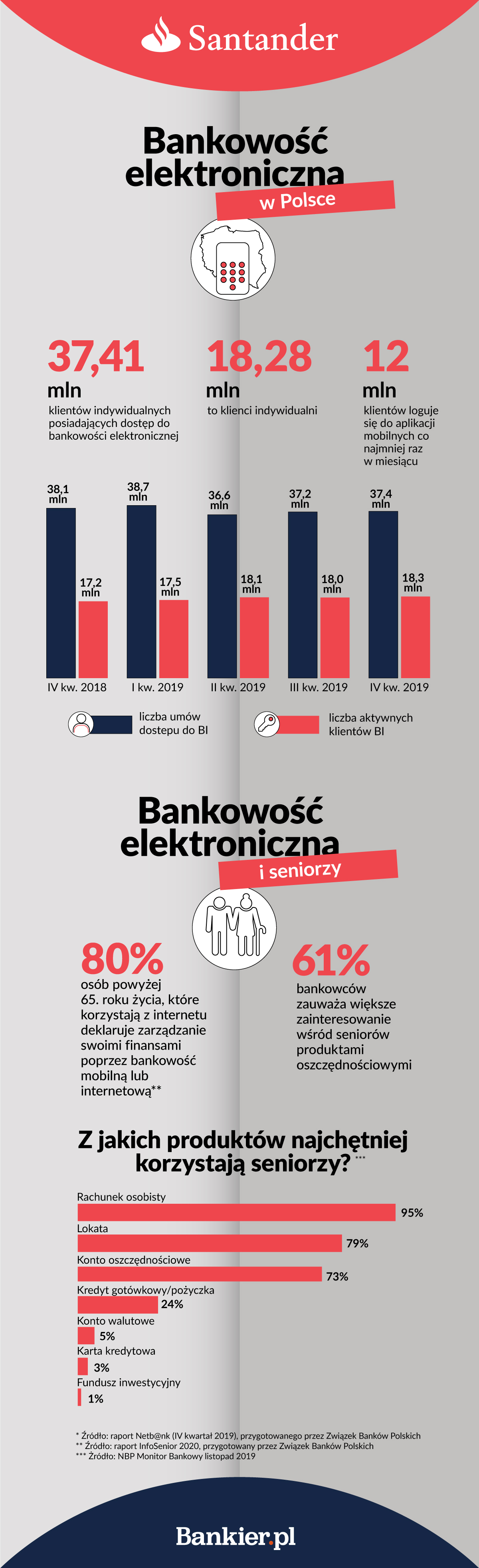

Jeżeli do tej pory obsługiwałeś swoje konto w placówce banku, czas najwyższy spróbować bankowości internetowej i mobilnej. To nie tylko znak czasów, ale także wygoda i bezpieczeństwo. Z poniższego tekstu dowiesz się wszystkiego, co powinieneś wiedzieć na temat „bankowania” przez internet.

Jeżeli do tej pory nie korzystałeś z bankowości internetowej, spróbujemy cię do niej przekonać. Korzystasz już z bankowości internetowej? Pokaż ten tekst komuś, kto powinien się z nim zapoznać.

Oto kilka argumentów za tym, by spróbować połączyć się z bankiem przez internet, nawet jeśli wcześniej tego nie planowałeś:

1. Oszczędność czasu

Bankowość internetowa to przede wszystkim oszczędność czasu. Jeżeli do tej pory korzystałeś przede wszystkim z oddziałów bankowych lub placówek poczty polskiej, teraz możesz niemal wszystkie operacje załatwić sprzed ekranu domowego komputera. Systemy bankowości internetowej nie mają „godzin urzędowania” – możesz z nich korzystać o dowolnej porze dnia i nocy. Oznacza to, że nie musisz już umawiać wizyty w oddziale, stać w kolejkach, tracić czasu na dojazdy do miasta i korki.

2. Wygoda

Z poziomu bankowości internetowej możesz załatwić niemal wszystkie te same sprawy, które do tej pory załatwiałeś w banku. Wszystko sprzed ekranu domowego komputera lub smartfona. Bez trudu zlecisz przelewy, założysz lub zerwiesz lokatę, złożysz wniosek o kredyt czy spłacisz ratę pożyczki. Jeżeli będziesz potrzebował konsultanta, wystarczy że połączysz się telefonicznie z infolinią banku – pracownik przeprowadzi Cię krok po kroku przez procesy, które sprawiają Ci kłopot.

3. Oszczędność pieniędzy

Operacje zlecane z poziomu systemu bankowości internetowej są znacznie tańsze niż obsługa rachunku w placówce. Przelewy internetowe w większości banków nie są obarczone żadną prowizją – można je realizować za darmo. Dla porównania przelew w placówce kosztuje około 10 zł. Na poczcie za taką usługę trzeba zapłacić 2,5 zł.

4. Ochrona przed covid

W dobie pandemii koronawirusa obsługa rachunku bankowego w domu jest nie tylko wygodniejsza, ale także bezpieczniejsza. Odchodzi bowiem ryzyko kontaktu z innymi ludźmi, na jakie narażony jesteś odwiedzając oddział bankowy. Banki zachęcają swoich klientów, by przerzucili się na kanały zdalne – także w trosce o swoich pracowników.

5. Brak dodatkowych wymagań

Z bankowości internetowej możesz korzystać na dowolnym komputerze wyposażonym w przeglądarkę internetową (także na tablecie). Nie ma znaczenia czy robisz to na systemie Windows, iOS czy Linux. Nie jest konieczne instalowanie dodatkowych programów – wystarczy, że wejdziesz na witrynę internetową banku, a tam znajdziesz przycisk „Logowanie” (z reguły znajduje się on w prawym górnym roku strony).

6. Bank w telefonie

Możesz mieć swój bank w telefonie. Większość banków na rynku udostępnia swoim klientom aplikacje mobilne służące do obsługi rachunku. Pobierzesz je ze marketów Google Play lub AppStore. Żeby zacząć ich używać wystarczy przejść prosty proces aktywacji i nadać nowy PIN do programu. Później będziesz się mógł logować do programu za pomocą odcisku palca. W aplikacji mobilnej zlecisz przelewy, założysz lokaty czy spłacisz kartę. W zasadzie taki program jest odpowiednikiem bankowości internetowej i z grubsza rzecz ujmując – ma takie same funkcje.

7. Płatności mobilne

Nowoczesne smartfony maja jeszcze jedną zaletę. Można za ich pomocą płacić w sklepach zbliżeniowo lub za pomocą kodów Blik. Wystarczy dokonać prostej konfiguracji i „podpiąć” kartę płatniczą do cyfrowego portfela Google Pay lub Apple Pay. W sklepie zapłacisz telefonem przystawiając urządzenie do terminala POS – tak, jak do tej pory płaciłeś kartą zbliżeniowo. Z kolei płatność Blik polega na wygenerowaniu kodu i wpisania go na terminalu POS. To prosta operacja – wystarczy poinformować kasjera w sklepie, że chcesz zapłacić Blikiem i wprowadzić kod. Za pomocą Blika można też płacić w internecie, wypłacać gotówkę z bankomatów, a nawet przelewać pieniądze na numer telefonu do innego odbiorcy.

8. Automatyczne płatności

Zaletą bankowości internetowej i mobilnej, jest możliwość zautomatyzowania płatności cyklicznych. W systemie możesz utworzyć sobie odbiorców do których regularnie wysyłasz przelewy (np. za czynsz, media, czy fundusz remontowy). Kiedy będziesz chciał zlecić przelew, wystarczy że wybierzesz odpowiedniego odbiorcę i wprowadzisz kwotę. Nie trzeba będzie wprowadzać już numeru rachunku – wszystko zapisane będzie w banku. Możesz też zdefiniować stałe zlecenia – przelewy, które będą się wykonywały automatycznie np. co miesiąc. W ten sposób możesz np. wypłacać wnukowi kieszonkowe na jego konto.

9. Bezpieczeństwo

Systemy bankowości internetowej i mobilnej są bezpieczne. W zasadzie nie słyszy się o przypadkach, by hakerzy przełamali zabezpieczenia banku i włamali się na konta. Musisz jednak pamiętać, że oszuści będą próbowali oszukać Ciebie. W jaki sposób? Mogą podstawić Ci fałszywą korespondencję z linkiem kierującym do podrobionej strony. Mogą też zadzwonić, podać się za pracownika banku i poprosić o podanie im loginu i hasła. Żeby być bezpiecznym wystarczy zapamiętać, że loginu i hasła nie wolno nikomu podawać (nawet pracownikowi banku). Należy też pamiętać, że prawdziwy bank nigdy nie wyśle Ci e-maila z prośbą o pilne zalogowanie się na rachunek, lub podanie danych z karty.

Artykuł jest częścią projektu „Bankowość internetowa od podstaw” przygotowanego we współpracy z Santander Bank Polska.