Niemal bezpośrednia zapowiedź podwyżki stóp procentowych w Stanach Zjednoczonych nie tylko nie zdołowała akcji, lecz wywołała wybuch optymizmu. Rozwiązanie tej zagadki kryje się w słynnych już „kropkach”, przy pomocy których FOMC komunikuje rynkom ścieżkę podwyżek stóp.

Rezerwa Federalna już nie będzie „cierpliwa” w normalizacji polityki monetarnej (czytaj: podnoszeniu stóp). Fraza ta została zastąpiona zdaniem (raczej) wykluczającym podwyżkę na kwietniowym posiedzeniu. A ponieważ w maju Komitet się nie spotyka, to logicznym terminem pierwszej od 2006 roku podwyżki stóp procentowych w USA stał się 17 czerwca. Czyli tak, jak od kilku miesięcy spekulował rynek.

Problem w tym, że rynkowe oczekiwania na zerwanie z polityką zerowych stóp procentowych pojawiają się niemal regularnie od 2010 roku. I jak dotąd za każdym razem okazywały się nietrafione – zamiast podwyżek stóp rynek dostawał kolejne fale świeżej gotówki produkowanej w ramach QE. Czy tym razem będzie inaczej?

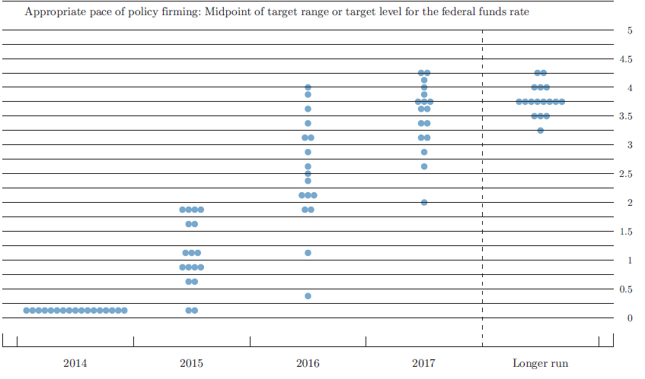

W to zdają się wierzyć inwestorzy z rynku obligacji, gdzie rentowność papierów 2-letnich oscyluje wokół 0,5-0,7%. Czyli uwzględnia przynajmniej dwie podwyżki stopy funduszy federalnych po 25 pb. każda. Przekonanie o nadchodzącej podwyżce stóp w USA wynika z analizy „fedokropek”, czyli diagramu obrazującego oczekiwania członków FOMC względem pożądanego przez nich poziomu stopy funduszy federalnych.

W grudniu 2014 roku „fedokropki” wyglądały tak:

Wynikało z nich, że podwyżka stóp nastąpi w roku 2015. Mediana oczekiwanej przez członków FOMC (wszystkich 17, w tym także tych 7, którzy w tym roku nie mają prawa głosu) stopy funduszy federalnych na koniec 2015 roku wyniosła 1,125%.

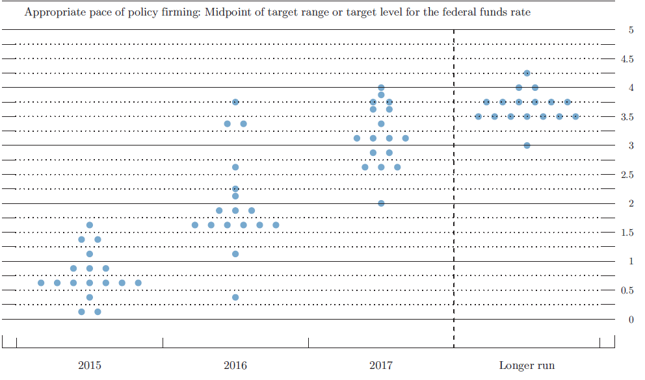

Z kropek marcowych (powyżej) wynika, że ochota do podnoszenia stóp osłabła: mediana oczekiwanej stopy funduszy federalnych na koniec tego roku spadła do 0,625%. Oznacza to, że wśród członków FOMC jest zgoda na zaledwie dwie podwyżki stóp w drugiej połowie roku. A to bardzo niewiele, jeśli wziąć pod uwagę historyczne standardy.

Co więcej, wypłaszczeniu uległa ścieżka oczekiwanych podwyżek w roku 2016. Mediana oczekiwań FOMC na przyszły rok spadła z 2,5% do 1,875%. Dla inwestorów to sygnał, że podwyżki stóp będą słabsze i rozłożone w dłuższym czasie niż można się było tego spodziewać jeszcze kilka tygodni temu.

Dla mnie to sygnał, że Fed może w ogóle zrezygnować z podwyżki stóp w 2015 roku. Do czerwcowego posiedzenia pozostały aż trzy miesiące, w trakcie których wiele może się zdarzyć. Przede wszystkim zmianie może ulec percepcja FOMC, który obecnie pozytywnie ocenia stan amerykańskiej gospodarki.

Tymczasem od początku roku niemal wszystkie publikacje makroekonomiczne z USA (za wyjątkiem danych z rynku pracy) wypadają słabo lub wręcz katastrofalnie słabo. Według modelu Fed z Atlanty wzrost PKB w pierwszym kwartale wyniesie zaledwie 0,3%. Taka wiadomość może skłonić FOMC do odłożenia pierwszej podwyżki stóp procentowych na „przyszły rok”.

Na dłuższą metę zerwanie z polityką zerowych stóp procentowych (ZIRP) jest nieuchronne, co zapewne doprowadzi do załamania na Wall Street, gdzie najwyższe od 15 lat wyceny spółek da się uzasadnić jedynie bardzo niską stopą dyskonta. ZIRP podtrzymuje hossę na Wall Street, sztucznie zaniżając rentowności obligacji i skłaniając inwestorów do kupowania przewartościowanych akcji.

Stąd też wynika środowa reakcja Dow Jonesa, który po publikacji komunikatu FOMC podskoczył o blisko 400 punktów. W odwrotnym kierunku podążył dolar, któremu zaszkodziła perspektywa słabszych podwyżek stóp procentowych. Kurs EUR/USD wzrósł nawet do 1,1047 wobec 1,0658 przed decyzją Fed-u. Ale już w czwartek rano eurodolar powrócił do poziomu 1,0655, wymazując wieczorną zwyżkę.