Jedyna poprawna odpowiedź na to pytanie od paru lat brzmi: „w przyszłym roku”. Lecz po zmianie na czele Rezerwy Federalnej rok 2015 może się okazać „tym rokiem” ze wszystkimi tego konsekwencjami dla rynków finansowych i gospodarki.

Bank centralny Stanów Zjednoczonych utrzymuje praktycznie zerową (0,0-0,25%) stawkę funduszy federalnych od grudnia 2008 roku. Od marca 2009 roku z krótkimi przerwami Fed prowadzi ilościowe luzowanie polityki monetarnej (quantitative easing – QE) polegające na kupowaniu obligacji (głównie skarbowych i hipotecznych) za nowo wykreowane pieniądze. Od upadku Lehman Brothers Fed „wydrukował” w ten sposób niemal 3,3 biliona dolarów, pięciokrotnie zwiększając swoją sumę bilansową.

Programy QE oficjalnie miały na celu obniżyć rynkowe stopy procentowe, czyli sprowadzić je poniżej poziomu, który rynek uznawał za odpowiedni. Niektórzy ekonomiści wprost przyznawali, że każde kilkadziesiąt miliardów dolarów było ekwiwalentem obniżki stóp procentowych o 0,25 pb. Tyle że obniżano stopy na długim końcu krzywej terminowej, bo te na początku już były zerowe.

| » Fed ogranicza QE o kolejne 10 mld dolarów |

W tym ujęciu już samo ograniczenie – a właściwie nawet zapowiedź ograniczenia – QE stanowiło substytut podwyżki stóp procentowych i było zaostrzeniem (choć za bardziej stosowny uważam termin „normalizacja”) polityki pieniężnej w USA. Efekty od dawna widać na rynku Treasuries. Gdy w maju 2013 roku Ben Bernanke napomknął o możliwości ograniczenia QE3 (tzw. taperowanie), rentowność amerykańskich obligacji 10-letnich w ciągu zaledwie 4 miesięcy podskoczyła z 1,6% do niemal 3%. Można więc powiedzieć, że cykl normalizacji polityki monetarnej w Stanach Zjednoczonych trwa już prawie od roku.

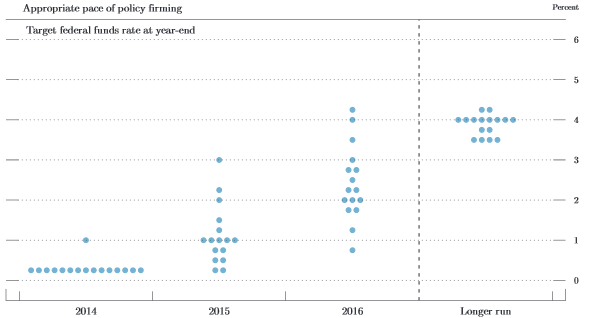

13 z 16 członków FOMC jako preferowany termin podwyżki stóp podaje rok 2015:

Źródło: Rezerwa Federalna

Źródło: Rezerwa Federalna

Zobacz także

Dla inwestorów termin pierwszej podwyżki ma większe znaczenie niż sam poziom stóp procentowych, ponieważ zmiana ceny pieniądza przekłada się na stopę dyskonta stosowaną przy wycenie akcji i obligacji. Te same oczekiwane zyski przy wyższych stopach są warte mniej niż przy obecnych. Ponadto przyjęto sądzić, że zmiany stóp procentowych oddziałują na realną gospodarkę z opóźnieniem rzędu 2-3 kwartałów. Dlatego pierwsze podwyżki w ramach nowego cyklu zwykle nie kończą giełdowej hossy.

| » Inwestorzy alergicznie zareagowali na Fed |

Tani pieniądz rujnuje gospodarkę

Nim poszukamy odpowiedzi na pytanie o termin podwyżki stawki funduszy federalnych, należałoby usystematyzować stan wiedzy o gospodarce USA. Po pierwsze, koniunktura w Ameryce jest daleka od dobrej, o czym świadczy katastrofalnie niski współczynnik zatrudnienia oraz spadek realnych wynagrodzeń. Opowiadania o trwałym „ożywieniu gospodarczym” można więc włożyć między bajki. Po drugie, „wzrost gospodarczy” w postaci dodatniej dynamiki PKB Amerykanie „zawdzięczają” inflacyjnej iluzji i zaniżaniu przez władze oficjalnych wskaźników inflacji (CPI oraz przypuszczalnie także deflatora PKB).

Po trzecie, odcięcie amerykańskiej gospodarki od kroplówki z Rezerwy Federalnej wymusiłoby dokończenie jej restrukturyzacji rozpoczętej przez kryzys finansowy i recesję. Chodzi przede wszystkim o proces oddłużania gospodarstw domowych i przedsiębiorstw oraz zatrzymanie rozrostu sektora bankowego (zwłaszcza instytucji „zbyt dużych, aby upaść”). Te ozdrowieńcze tendencje zostały przez Fed zatrzymane poprzez zasypanie gospodarka tonami zadrukowanego papieru udającego pieniądze.

Tyle że wielu decydentów i inwestorów rozumuje dokładnie odwrotnie i przedkłada krótki termin (do roku) ponad długofalowe konsekwencje prowadzonej polityki. Dlatego recesja, bessa i bankructwa zarówno w Fedzie jak i na Wall Street przyjmowane są jako największe nieszczęścia. Za to pompowanie kolejnych baniek spekulacyjnych uznawane jest za największy sukces i gwarancję wysokich premii.

| » 5. rocznica hossy na Wall Street |

Sielankę na Wall Street dość niespodziewanie może przerwać pani Janet Yellen. Nowa szefowa Rezerwy Federalnej na swojej pierwszej konferencji prasowej albo postanowiła zerwać z mętnym językiem swych poprzedników, albo właśnie zaliczyła swą pierwszą gafę. Pani Yellen powiedziała bowiem, że Fed dokona pierwszej podwyżki stóp procentowych za „około sześć miesięcy” od wygaszenia QE3.

Od grudnia Fed ogranicza QE3 w tempie 10 mld USD na posiedzenie. Po marcowym spotkaniu tempo dodruku dolarów zredukowano do 55 mld USD/miesiąc. Do końca roku pozostało tylko sześć posiedzeń, zatem przy zachowaniu obecnego tempa „taperowania” QE3 umrze w listopadzie lub grudniu. To by implikowało pierwszą podwyżkę stóp w USA w okolicach maja 2015 roku.

Oczywiście do tego czasu wydarzyć się może absolutnie wszystko i zamiast końca QE3 i podwyżki stóp równie dobrze możemy zobaczyć QE4 lub inny tego typu program. Za jakieś 15 miesięcy przekonamy się, czy obietnica „w przyszłym roku” znów zostanie przełożona o kolejny rok.

Krzysztof Kolany

Analityk Bankier.pl