Już po raz 16. "Puls Biznesu" wskazał Giełdową Spółkę Roku. W Dniu Spółek Giełdowych Bankier.pl przygląda się zarówno samemu plebiscytowi, jak i wyróżnionym w nim spółkom.

| Program Dnia Spółek Giełdowych |

||||

|---|---|---|---|---|

| Giełdowa Spółka Roku

2014 - podsumowanie rankingu |

||||

| 1. Kruk | 2. Vistula Group | 3. Robyg | 4. CCC | 5. Budimex |

| 6. mBank | 7. Cyfrowy Polsat | 8. Apator | 9. Work Service | 10. AmRest |

| Sytuacja na GPW | ||||

Tak rozmawialiśmy o: sytuacji na GPW

Komentowali analitycy Bankier.pl: Krzysztof Kolany, Marcin Dziadkowiak, Adam Torchała

[16.20] Na tym kończymy Dzień Spółek Giełdowych w portalu Bankier.pl. Gratulujemy zwycięzcom rankingu, a inwestorom życzymy, aby spółki docenione przez analityków przyniosły zyski.

[16.14] K. Kolany: Martwi tylko jeden – za to dla mnie bardzo istotny – wskaźnik, jakim jest indeks wskaźników wyprzedzających OECD dla Polski. Od listopada OECD CLI maleje, sygnalizując coraz słabsze perspektywy dla wzrostu gospodarczego w Polsce.

[15.58] K. Kolany: Po stronie fundamentów za hossą przemawiają przede wszystkim bardzo niskie stopy procentowe – nie tylko w Polsce, ale przede wszystkim w całej Europie Zachodniej. Banki centralne konsekwentnie usiłują wypchać kapitał z bezpiecznych przystani, co w krótkim terminie (do końca roku?) powinno pomagać akcjom, ale na dłuższą metę przyniesie opłakane skutki.

[15.56] A tak wykres indeksu WIG-BANKI za ostatnie trzy miesiące

[15.50] A. Torchała: Od początku roku najmocniej na GPW urosły spółki budowlane - sektorowy WIG-Budownictwo zyskał bowiem od początku stycznia aż 19,2%. To zasługa m.in. omawianego już Budimeksu, który stanowi najistotniejszy element tego indeksu. Po drugiej stronie znalazły się z kolei banki, które straciły 4,15%. Słabo wypadają przede wszystkim banki frankowe, za którymi ciągnie się styczniowa decyzja SNB. Słaba postawa banków znalazła przełożenie na słabą postawę całego indeksu blue chipów, w którym spółki z sektora finansowego „wagowo” dominują inne branże. Warto także dodać, że WIG-Banki to jedyny indeks sektorowy, który w bieżącym roku znajduje się na minusie.

[15.48] Tak wygląda wykres WIG-u w perspektywie 5-letniej

[15.45] K. Kolany: Na krótką metę rynkowi przydałaby się teraz lekka korekta, wpisująca się w coraz słabsze nastroje w Nowym Jorku i Frankfurcie, gdzie DAX i S&P500 cofnęły się po osiągnięciu historycznych szczytów. Ale liczę na to, że później WIG ruszy w górę, choć pewnie w tym cyklu raczej nie pokonamy rekordu z roku 2007.

[15.42] K. Kolany: Od styczniowego dołka WIG urósł o ponad 8% i dotarł w okolice 55 tys. punktów – czyli poziomu, który od ponad roku powstrzymuje giełdowe byki. Jeszcze lepiej w ostatnich miesiącach prezentują się spółki małe (sWIG) i średnie – mWIG niedawno osiągnął 7-letnie maksimum.

[15.36] Kończymy omawianie TOP10 rankingu Giełdowa Spółka Roku i przechodzimy do aktualnej sytuacji na GPW. Na początek wypowiedź Głównego Ekonomisty Bankier.pl, Łukasza Piechowiaka.

Giełdowe wzrosty w końcu nadejdą

Tak rozmawialiśmy o spółce: Kruk

[15.32] Komentarz Eugeniusza Twaroga z "Pulsu Biznesu"

KRUK ma patent na dłużników

[15.26] Ciekawostka: W 2004 roku spółka uzyskała zezwolenia MSWiA na wykonywanie usług detektywistycznych i utworzenie Biura Detektywistycznego KRUK.

[15.24] — Dywersyfikacja pozwala oczekiwać wysokiej dynamiki zysków w kolejnych latach. Pozytywnie postrzegam zapowiedzi wejścia do Włoch i Hiszpanii, bo są to rynki perspektywiczne, a wolumeny większe niż w Polsce — mówi Michał Konarski, analityk DM mBanku, cytowany przez „Puls Biznesu”.

[15.22] Pochwały od ministra

Karpiński: Kruk to dowód, że Polak potrafi

[15.21] — Kruk zaproponował zupełnie inne spojrzenie na rynek wierzytelności, polegające na rozkładaniu długu na raty, a nie automatyczne wchodzeniu na pensje dłużnika. Przekonywał, ze sektor jest wzrostowy, tylko trzeba znaleźć na niego odpowiedni pomysł. Sadze, ze same władze firmy były zaskoczone, ze potencjał wzrostu jest tak duży — mówi Łukasz Janczak, analityk BESI cytowany przez „Puls Biznesu”.

[15.15] K. Kolany: Na szczególną uwagę zasługuje dynamika przychodów: od kilku lat co roku obroty Kruka rosą o ok. 20%.

Wynik imponujący i będący w pewnej mierze pochodną lekkomyślności banków, które udzielały (i pewnie nadal udzielają) kredytów osobom bez należytej zdolności kredytowej.

[15.10] Notowania akcji spółki Kruk - zobacz profil spółki

[15.09] K. Kolany: Co można powiedzieć o kraju, gdzie zdaniem ekspertów najlepszą spółką giełdową jest firma windykacyjna? Nie deprecjonując wyników (wzrost zysku netto o 55% w 2014r.) Kruka wolałbym jednak, aby pierwsze miejsce zajął ktoś inny.

[15.06] Mowa zwycięzcy

Krupa (Kruk): Małymi łyżeczkami można się najeść

[15.01] Czas na miejsce pierwsze. Giełdową Spółką Roku 2014 został Kruk.

Kruk to firma działająca w branży windykacyjnej. Po szczeblach rankingu GSR wspinała się od 2011 roku, kiedy to 9 maja zadebiutowała na giełdzie oraz na 54. Miejscu w rankingu. Potem było już tylko lepiej, w poprzednim rankingu uplasowała się już na 5. miejscu.

| Kruk | |

|---|---|

| Główny obszar działalności | Windykacja |

| Data debiutu giełdowego | 10 maja 2011 |

| Kapitalizacja | 2 309,9 mln zł |

| Skonsolidowany zysk netto za 2014 rok | 151,7 mln zł |

| Stopa zwrotu z akcji w 2014 roku | 32,91% |

| Źródło: Bankier.pl | |

Podobnie zachowuje się kurs spółki, który od debiutu zyskał już 232%. Ta „rakieta” nie wystartowała jednak od razu – dopiero 2013 rok przyniósł początek trendu wzrostowego, który trwa do dziś. Eksperci pytanie o spółkę, docenili pracę jej zarządu. Oceniają także, że Kruk ma przed sobą świetne perspektywy. Prezesem zarządu Kruka jest Piotr Krupa.

Tak rozmawialiśmy o spółce: Vistula Group

[15.03] K. Kolany: Po silnej zwyżce z początku roku Vistula otrzymała rekomendację „sprzedaj” od analityków Domu Maklerskiego Banku BPS z ceną docelową 1,88 zł (obecnie: 2,31 zł). Eksperci DM BPS spodziewają się, że spółka w tym roku wypracuje 25,3 mln zysku netto (+25% rdr) przy przychodach na poziomie 468,7 mln zł (+5,6%).

[15.00] — Firma po kilku latach perturbacji wróciła na ścieżkę wzrostu. 20 mln zł zysku netto w 2014 r. to wynik, w który część rynku wątpiła przed dwunastu miesiącami. Udało się go „dowieźć” m.in. dzięki restrukturyzacji kosztów — uważa Marek Czachor, analityk Erste Group, cytowany przez „Puls Biznesu”.

[14.47] Głos użytkownika:

[14.55] A. Torchała: Tegoroczny rajd to przede wszystkim zasługa dobrych wyników sprzedażowych. Spółka po pierwsze pokazywała dobre raporty miesięczne, po drugie poparła je dobrym raportem za ostatni kwartał 2014 roku.

Dodatkowo wzrosty wyceny samej Vistuli dobrze wpisywały się w atmosferę panującą na rynku. Początek roku to bowiem dobry okres dla niemal całej odzieżówki. Mimo zadyszki lidera branży, LPP, na GPW powróciła swego rodzaju moda na spółki odzieżowe.

[14.52] M. Dziadkowiak: Choć marka Vistula jest znana od 50 lat, to spółka powstała już w 1948 roku pod nazwą „Krakowskie Zakłady Przemysłu Odzieżowego” po zmianie nazwy ze „Zjednoczone Fabryki Konfekcyjne”, które grupowały działające na terenie Krakowa cztery zakłady odzieżowe.

Już rok później nastąpiło pierwsze przejęcie - KZPO przejęły wytwórnię odzieży „Polonia” w Krakowie. Dopiero w 1967 roku spółka zmieniła nazwę na Zakłady Przemysłu Odzieżowego „Vistula”.

[14.50] Notowania akcji spółki Vistula Group - zobacz profil spółki

[14.45] A. Torchała: Mówiąc o mBanku wspomniałem, że jest to spółka pod wieloma względami NAJ. Podobnie jest z Vistulą, odzieżowy detalista okupuje jednak zazwyczaj przeciwne strony rankingów niż mBank. Spośród spółek TOP10 Vistula jest spółką o najmniejszej kapitalizacji, wypracowała także najmniejszy zysk w minionym roku.

Co ciekawe jest to jedyna w zestawieniu spółka, której akcje w 2014 roku potaniały, spadek ten wyniósł 4,27%. Straty kursowe Vistula z nawiązką odrobiła jednak na początku 2015 roku. Osoby, które kupiły papiery tej spółki na zamknięciu sylwestrowej sesji, dzisiaj mogą się cieszyć z 29% zysku.

[14.42] Nagroda za jakość

Vistula Group spółką z najlepszą jakością produktów i usług

[14.38] Przed nami miejsce drugie, które przypadło spółce Vistula Group.

Vistula to marka znana w Polsce od niemal 50 lat. To firma odzieżowa, która jest także właścicielem Wólczanki, ale po przejęciu spółki W. Kruk weszła także w branżę jubilerska. Vistula jeszcze kilka lat temu stała na skraju bankructwa, borykając się ze sporym zadłużeniem i wskaźnikiem EBITDA na dużym minusie.

| Vistula | |

|---|---|

| Główny obszar działalności | Handel detaliczny odzieżą |

| Data debiutu giełdowego | 30 września 1993 |

| Kapitalizacja | 401,6 mln zł |

| Skonsolidowany zysk netto za 2014 rok | 20,3 mln zł |

| Stopa zwrotu z akcji w 2014 roku | -4,27% |

| Źródło: Bankier.pl | |

Spółka jednak wydźwignęła się z problemów i wróciła na ścieżkę wzrostu. Znajduje to odzwierciedlenie w kursie spółki, który od połowy 2012 roku (choć z przerwami) stara się piąć w górę. Spółka wdarła się na podium rankingu przebojem, awansując z 51 miejsca zajętego w poprzednim rankingu. Analitycy docenili ją za najlepszą jakość produktów i usług. Prezesem zarządu Vistuli jest Grzegorz Pilch.

Tak rozmawialiśmy o spółce: Robyg

[14.36] - Potencjał wzrostu zysków jest u deweloperów relatywnie łatwy do oceny. Wyniki zeszłego roku odzwierciedlają sprzedaż 1,6 tys. mieszkań, a w tym roku oceniamy, że będzie to nawet do 2 tys. - mówi Wojciech Okoński, prezes spółki w wypowiedzi dla „Pulsu Bzinesu”.

[14.34] Tymczasem na niemieckiej giełdzie kurs akcji Lufthansy zareagował mocnym spadkiem na doniesienia francuskich śledczych o tym, że katastrofa lotu 4U9525 była świadomie spowodowana przez drugiego pilota.

[14.33] Robyg nagrodzony

Artur Ceglarz: utrzymanie wyniku to jeszcze większy sukces

[14.30] K. Kolany: Wiary w spółkę nie tracą analitycy, którzy przez ostatnie 12 miesięcy wydali 12 rekomendacji i wszystkie były pozytywne („kupuj” albo „akumuluj”).

Eksperci wciąż widzą potencjał wzrostowy, z cenami docelowymi w przedziale 2,45-3,07 zł wobec obecnych 2,23 zł.

[14.28] Robyg wygrał konkurencję wśród giełdowych spółek w subkategorii najlepsze kompetencje zarządu.

- Spółka jest przejrzysta, ma klarowne sprawozdania finansowe, jasno komunikuje się z rynkiem i pełnia zapowiedzi, zazwyczaj z naddatkiem. Dodatkowo prowadzi przewidywalną politykę dywidendową. W tym roku wypłaci nawet nieco więcej, niż spodziewał się rynek — ocenia Cezary Bernatek, analityk BESI w wypowiedzi dla „Pulsu Biznesu”.

[14.25] Notowania akcji spółki Robyg - zobacz profil spółki

[14.23] A. Torchała: Robyg oddał w zeszłym roku najwięcej lokali spośród wszystkich deweloperów notowanych na GPW, w 2014 roku nabywców znalazło bowiem 2118 mieszkań sprzedawanych przez spółkę.

To wzrost o 22,4% względem 2013 roku. W roku 2015 celem spółki jest sprzedaż 2100-2300 lokali, wcześniejsze wypowiedzi przedstawicieli zarządu sugerowały, że do 2016 spółka osiągnie sprzedaż na poziomie 2500 mieszkań.

[14.20] K. Kolany: Inwestor, który przez ostatnie 12 miesięcy kupił akcje Robygu, póki co nie ma zbyt wielu powodów do zadowolenia. Od listopada 2013 roku kurs spółki tkwi w trendzie bocznym, odpoczywając po silnej zwyżce z roku 2013.

[14.17] No i jesteśmy na podium. Brązowy medal w tym roku przypadł spółce Robyg.

Robyg, zamykający podium rankingu GSR2014, to największy w Polsce deweloper mieszkaniowy. Według ekspertów oceniających spółkę, może ona pochwalić się zarządem z najlepszymi kompetencjami wśród badanych spółek.

| Robyg | |

|---|---|

| Główny obszar działalności | Deweloper |

| Data debiutu giełdowego | 03 listopada 2009 |

| Kapitalizacja | 581,4 mln zł |

| Skonsolidowany zysk netto za 2014 rok | 46,5 mln zł |

| Stopa zwrotu z akcji w 2014 roku | 4,72% |

| Źródło: Bankier.pl | |

Rok 2014 dla kursu spółki był czasem spokojnym – dominował trend horyzontalny i początek 2015 roku tego nie zmienił. Prezesem zarządu Robyg jest Wojciech Okoński.

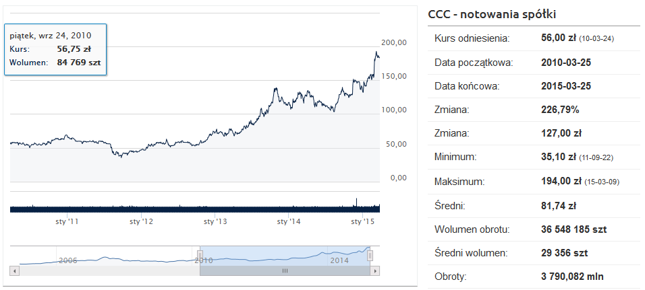

Tak rozmawialiśmy o spółce: CCC

[14.15] K. Kolany: CCC to najpopularniejsza wśród użytkowników Bankier.pl spółka z czołowej 10. rankingu GSR2014. Ale zajmuje dopiero 61. miejsce, dając się wyprzedzić nawet przez kilkanaście spółek z rynku NewConnect.

Aktualny stan Rankingu popularności spółek Bankier.pl sprawdzić można tutaj.

[14.08] Nakwiększy SukCCCes 2014

Największy sukces w 2014 roku odniosła spółka CCC

[14.08] CCC a LPP

[14.05] K. Kolany: Akcjonariat CCC wyróżnia się liczną i silną reprezentacją rodzimych OFE i TFI – ta grupa posiada ponad 40% akcji obuwniczej spółki. Widać, że przedstawiciele instytucji finansowych poparli własne oceny pieniędzmi swoich klientów.

[14.03] A. Torchała: CCC angażuje się w sport. Od lat przekazuje pieniądze m.in. na drużyny koszykarskie czy kolarskie. Ostatnio jednak zarząd spółki zadecydował, aby poświęcić inne dyscypliny i skupić się jedynie na kolarstwie szosowym, CCC ma przeznaczać na ten cel ok. 0,5% przychodów. W tym roku będzie to kwota 13 mln zł.

Co ciekawe decyzja o skupieniu się jedynie na kolastrwie została ogłoszona ledwie miesiąc temu, a kolarska grupa finansowana przez obuwniczą spółkę – CCC Sprandi Polkowice – już zdążyła osiągnąć poważny sukces. Jeżdżący w jej barwach Maciej Paterski wygrał w poniedziałek 1. etap wyścigu dookoła Katalonii, który jest zaliczany do prestiżowego cyklu UCI ProTour. Do tej pory żadna polska grupa nie osiągnęła podobnego sukcesu.

[14.00] K. Kolany: CCC wygrał w kategorii „sukces w 2014 roku”. I tu nie ma żadnych wątpliwości: zarówno gdy spojrzymy na dynamikę wyników finansowych jak i bijący historyczne rekordy kurs akcji. Otwarte pozostaje pytanie, czy po tak silnej zwyżce w spółce pozostał jeszcze potencjał wzrostowy.

[13.58] Notowania akcji spółki CCC - zobacz profil spółki

[13.55] A. Torchała: W 2005 roku spółce w końcu udało się przekroczyć granicę 0,3 mld zł przychodów. Bariera 0,5 mld zł została przełamana w 2007, miliard padł w 2010, a w 2014 spółka po raz pierwszy zaraportowała przychody przekraczające 2 mld zł. Tempo rozwoju godne przedstawiciela rynku nowych technologii.

[13.52] A. Torchała: Spółka CCC zajęła ósme miejsce w rankingu relacji inwestorskich, dzisiaj jednak owe relacje inwestorskie niestety strajkują i nie chcą działać. Czyżby ekipa z Polkowic świętowała dobry wynik?

[13.50] Jesteśmy już coraz bliżej podium. Miejsce czwarte - podobno najgorsze dla sportowca - zajęła spółka CCC.

CCC na pewno nie brzmi obco – sklepy tej spółki znajdziemy w niemal każdym centrum handlowym. Jest to bowiem największy w Polsce sprzedawca obuwia, sięgając po prym na rynku w ciągu 10 lat swojego rozwoju.

| CCC | |

|---|---|

| Główny obszar działalności | Handel detaliczny obuwiem |

| Data debiutu giełdowego | 02 grudnia 2004 |

| Kapitalizacja | 7 038,7 mln zł |

| Skonsolidowany zysk netto za 2014 rok | 422,6 mln zł |

| Stopa zwrotu z akcji w 2014 roku | 15,87% |

| Źródło: Bankier.pl | |

Firma znana jest przede wszystkim z szerokiej i taniej (marka znana z hasła: Cena Czyni Cuda) oferty obuwniczej, ale sprzedaje także torby i torebki. Jest także właścicielem marki Lasocki, którą pozycjonuje jako bardziej ekskluzywną. CCC znane jest także fanom kolarstwa i koszykówki - firma sponsoruje bowiem drużynę kolarską CCC Sprandi oraz drużynę koszykarek CCC Polkowice.

Prezesem zarządu CCC jest Dariusz Miłek

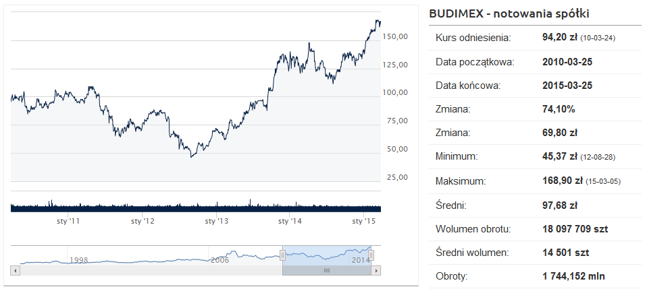

Tak rozmawialiśmy o spółce: Budimex

[13.45] A. Torchała: Budimex debiutował na giełdzie niemal dokładnie 19 lat i 10 miesięcy temu. Istnieje więc szansa, że rekordowe poziomy akcji Budimeksu zbiegną się z giełdowym dwudziestoleciem spółki, które przypadnie na 26 maja 2015 roku.

[13.36] K. Kolany: Budimex nadal cieszy się pozytywnym sentymentem analityków – ostatnią negatywną rekomendację („sprzedaj” od IDM SA i ING Securities – obie mocno nietrafione) spółka dostała w lutym 2014 roku. Tyle że Budimex zrealizował już praktycznie cały potencjał wzrostowy wynikający z analiz ekspertów.

[13.33] Notowania akcji spółki Budimex - zobacz profil spółki

[13.28] A. Torchała: Od roku 2009 Budimex rokrocznie dzieli się z akcjonariuszami zyskiem, co czyni go ciekawą spółką z punktu widzenia inwestorów długoterminowych. Stopa dywidendy wahała się w ostatnich latach pomiędzy 6,57% a 13,52%.

Tradycja zostanie najprawdopodobniej podtrzymana również w tym roku, ponieważ zarząd już zdążył zarekomendować dywidendę na poziomie 6,11 zł brutto na akcję. Przy obecnej cenie Budimeksu stopa dywidendy za 2014 rok wyniesie jednak tylko 3,8%.

[13.23] A. Torchała: Budimex zgarnia w ostatnich miesiącach zdecydowaną większość najważniejszych kontraktów na budowę dróg.

W niedawnym wywiadzie na łamach Bankier.pl prezes spółki Darusz Blocher przekonywał jednak, że Budimeksowi nie grozi powtórka z historii innych gigantów, którzy polegli na autosradowym rynku podczas wielkiej drogowej mobilizacji na Euro2012.

[13.21] K. Kolany: Budimex to cichy zwycięzca „końca świata” w polskiej budowlance, jakiego branża doświadczyła w roku 2012. Firma kierowana przez prezesa Dariusza Blochera jako jedyna z dużych giełdowych spółek nie tylko uniknęła bankructwa, ale też co roku pokazywała zyski.

Dzięki temu kurs akcji Budimeksu więcej niż potroił się od sierpnia 2012 roku. Obecnie spółka jest notowana w pobliżu historycznego – i jak się później okazało, mocno przesadzonego – szczytu z wiosny 2007 roku.

[13.18] Połowa pierwszej dziesiątki za nami. Czas na miejsce numer 5., które w tym roku przypadło Budimeksowi.

Budimex to największa w Polsce firma budowlana (w zasadzie holding firm), której historia sięga 1968 roku. Na początku działał jako Centrala Handlu Zagranicznego, której zadaniem była realizacja kontraktów budowalnych poza granicami Polski - najczęściej w północnej Afryce oraz na Bliskim Wschodzie.

| Budimex | |

|---|---|

| Główny obszar działalności | Budownictwo |

| Data debiutu giełdowego | 25 maja 1995 |

| Kapitalizacja | 4 234,1 mln zł |

| Skonsolidowany zysk netto za 2014 rok | 192,0 mln zł |

| Stopa zwrotu z akcji w 2014 roku | 17,05% |

| Źródło: Bankier.pl | |

Spółka została sprywatyzowana w 1992 roku, a na giełdzie zadebiutowała w 1995 roku. Od połowy 2012 roku kurs akcji spółki znajduje się w trendzie wzrostowym, który zaowocował wzrostem ceny akcji o ponad 200%. Prezesem zarządu Budimeksu jest Dariusz Blocher.

Tak rozmawialiśmy o spółce: mBank

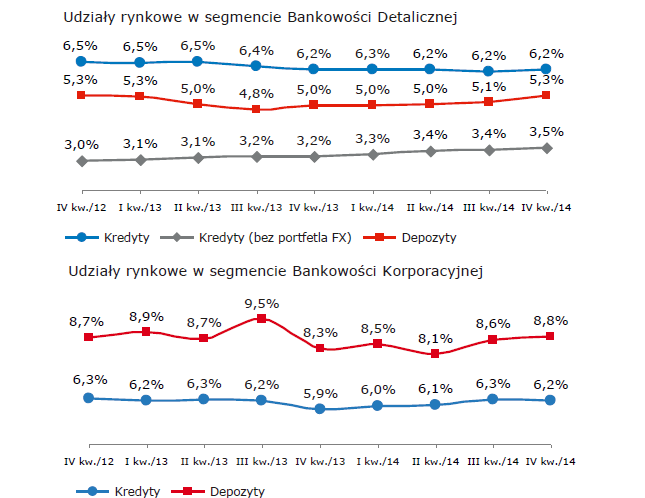

[13.15] Udziały w rynku

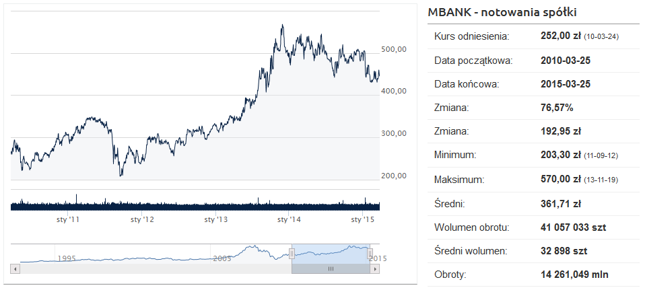

[13.12] K. Kolany: Analitycy są podzieleni co do średnioterminowych perspektyw akcji mBanku. W marcu pojawiły się dwie rekomendacje „kupuj” z cenami docelowymi powyżej 500 zł (obecnie: 444 zł).

Wcześniej na rynek trafiły dwa zalecenia „sprzedaj” z cenami rzędu 413-436 zł. Jest jeszcze pochodząca ze stycznia rekomendacja DM BZ WBK „kupuj” z docelowym poziomem 521 zł.

[13.08] A. Torchała: mBank można nazwać spółką NAJ w rankingu Giełdowej Spółki Roku. Wśród spółek z TOP10 mBank posiada największą kapitalizację, najdłuższe doświadczenie giełdowe i wypracował największy skonsolidowany zysk netto w 2014 roku. Spółka słabo prezentuje się jednak w zestawieniu stopy zwrotu, w 2014 roku akcje mBanku podrożały ledwie o 3%.

[13.05] M. Dziadkowiak: mBank, jako pierwszy i jednocześnie najpopularniejszy bank internetowy (zdobył cztery statuetki Złotego Banku w ciągu ostatnich 5 lat w plebiscycie Złoty Bankier), jest najczęstszym celem ataków phishingowych.

Analityk Bankier.pl Wojciech Boczoń przynajmniej raz w miesiącu donosi o ataku na system bankowości internetowej tego banku. O ostatnim ataku można poczytać tutaj.

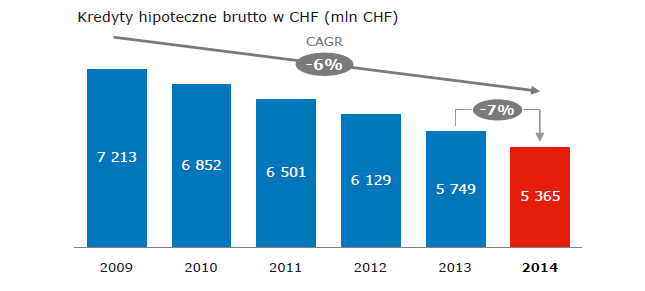

[13.03] Kredytów frankowych coraz mniej

[12.54] A. Torchała: Tegoroczny zysk netto mBanku wystarczyłby mniej więcej do zakupu całego Work Service, dwóch Robygów lub trzech spółek pokroju Vistuli (zakładając oczywiście obecny poziom cen).

Warto o tym pamiętać, gdy po raz kolejny zobaczymy kogoś mówiącego o słabym okresie banków.

[12.54] K. Kolany: mBank jest jednym z antybohaterów tej zimy: od początku roku jego akcje potaniały o ponad 10%. Był to efekt skokowej aprecjacji franka szwajcarskiego po styczniowej decyzji SNB. Bank twierdzi, że dzięki ujemnej stawce Libor CHF większość jego frankowych klientów zapłaci niższe raty.

Lecz frankowe hipoteki stanowiące ¼ całego portfela kredytowego to poważne ryzyko dla przyszłych wyników mBanku. Zagrożona jest przede wszystkim stopa dywidendy, wobec której zastrzeżenia ma nadzór bankowy. Dopóki problem hipotek w CHF nie zostanie rozwiązany, dopóty „banki frankowe” mogą być pod presją rynku.

[12.49] Notowania akcji spółki mBank - zobacz profil spółki

[12.49] A. Torchała: mBank (wcześniej BRE) to jedna z najstarszych spółek giełdowych w Polsce, giełdowy debiut banku miał bowiem miejsce ledwie półtora roku po pierwszej historycznej sesji na GPW.

Warto dodać, że wówczas GPW funkcjonowała jedynie raz, później dwa razy w tygodniu, tak więc liczba giełdowych sesji bez mBanku jest naprawdę niewielka i wynosi dokładnie 113. W całej historii GPW miało już miejsce 5538 sesji.

[12.45] Miejsce 6. zajęła kolejna spółka znana szerokim rzeszom Polaków - mBank.

Spółka została założona w 1986 roku jako Bank Rozwoju Eksportu (BRE). W późniejszych latach pod skrzydłami spółki zrodziły się m.in. MultiBank oraz mBank i to właśnie od tej ostatniej marki nazwę wzięła cała grupa po ponownej konsolidacji biznesu.

| mBank | |

|---|---|

| Główny obszar działalności | Bankowość |

| Data debiutu giełdowego | 06 października 1992 |

| Kapitalizacja | 18 855,3 mln zł |

| Skonsolidowany zysk netto za 2014 rok | 1 286,7 mln zł |

| Stopa zwrotu z akcji w 2014 roku | 3,03% |

| Źródło: Bankier.pl | |

Obecnie mBank jest jedną z największych spółek na warszawskiej giełdzie, pod względem kapitalizacji zajmuje bowiem dziewiąte miejsce. mBank od lat utrzymuje się również w czołówce największych graczy polskiego sektora finansowego.

Tak rozmawialiśmy o spółce: Cyfrowy Polsat

[12.43] A. Torchała: Cyfrowy Polsat, mimo iż jest blue chipem, nie zalicza się do grona typowych dojnych krów. Spółka dzieli się z akcjonariuszami zyskiem nieregularnie i ciężko ją postawić na równi z takimi dywidendowymi tuzami jak PKO BP czy PZU.

Rok temu spółka po raz pierwszy od czterech lat podzieliła się zyskiem, stopa dywidendy wyniosła wówczas 1, 24%. W tym roku inwestorzy nie mają jednak co liczyć na dywidendę, ponieważ zarząd zarekomendował, aby nie dzielić się zyskiem z akcjonariuszami.

[12.38] K. Kolany: W mojej ocenie akcje Cyfrowego mogą stać się atrakcyjne w dłuższym terminie, jeśli spółce powiedzie się proces zmiany charakteru działalności: z firmy mediowej do klasycznej utility dostarczającej niezbędne współczesnemu człowiekowi media: prąd, internet, telefon i TV.

Wtedy głównym kryterium wyceny Cyfrowego powinna stać się stopa dywidendy, której obecnie firma nie wypłaca ze względu na potężne zadłużenie.

[12.34] M. Dziadkowiak: Zygmunt Solorz zbudował prawdziwą potęgę w dostarczaniu usług dla Kowalskiego. Dzięki bazie 16,5 mln klientów telefonii komórkowej Plus, może kierować do nich także ofertę cyfrowej telewizji, internetu czy bankowości (Plus Bank). Ostatnio dołączyła także oferta energii elektrycznej.

[12.33] K. Kolany: Wiary w Cyfrowego nie tracą analitycy Bomu Maklerskiego BZ WBK, którzy w lutym wydali rekomendację „kupuj” z kosmiczną ceną docelową 31,10 zł. (obecna to 24,51 zł przy historycznym rekordzie 27,99 zł ).

Mniej optymizmu mają w sobie eksperci z DM mBaku i DM BDM, którzy wydali zalecenia „redukuj”, z cenami docelowymi rzędu 20-22 zł za walor.

[12.31] Notowania akcji spółki Cyfrowy Polsat - zobacz profil spółki

[12.28] A. Torchała: Cyfrowy Polsat to jedenasta pod względem kapitalizacji spółka z indeksu WIG. Co ciekawe mimo tak znaczącego „ciężaru” spółka nie była w ostatnich miesiącach ujmowana w indeksie WIG20.

Cyfrowy został przywrócony do grona blue chipów dopiero w miniony piątek, kiedy to wraz z Energą i Eneą zastąpił w składzie WIG20 JSW, Grupę Lotos i Kernel. Obecny udział Cyforwego Polsatu w indeksie blue chipów to 2,56%.

[12.23] Relacje inwestorskie Cyfrowego Polsatu ocenione najlepiej

Cyfrowy Polsat najlepszy w relacjach inwestorskich

[12.18] K. Kolany: Pomimo wchłonięcia Telewizji Polsat, wyniki Cyfrowego na poziomie netto nie zachwycają: 292,5 mln jak na spółkę o kapitalizacji 15,65 mld złotych pozostawiają wiele do życzenia.

To przez kapitałochłonny charakter biznesu telekomunikacyjnego, gdzie sam koszt amortyzacji w ubiegłym roku przekroczył 1,5 mld zł. Stąd też horrendalnie wysoki C/Z sięgający obecnie 53,5. Znacznie lepiej wygląda to na poziomie EBITDA wynoszącego blisko 3 mld zł.

[12.13] Przesuwamy się o jedno miejsce w górę. 7. miejsce zajęła spółka doskonale znana nie tylko inwestorom, ale i milionom Polaków.

Cyfrowy Polsat zaczął swoją działalność w 1996 roku jako Market SA. Początkowo dostarczała sygnał satelitarny, później po zmianie nazwy stała się jednak jednym z najważniejszych graczy nie tylko na rynku dekoderów, ale także w całym biznesie medialno-telekomunikacyjnym.

| Cyfrowy Polsat | |

|---|---|

| Główny obszar działalności | Media |

| Data debiutu giełdowego | 06 maja 2008 |

| Kapitalizacja | 15 835,2 mln zł |

| Skonsolidowany zysk netto za 2014 rok | 292,5 mln zł |

| Stopa zwrotu z akcji w 2014 roku | 20,14% |

| Źródło: Bankier.pl | |

W grupie znajdują się obecnie takie podmioty jak Plus, Ipla, czy Telewizja Polsat. Grupa posiada 6,1 mln klientów i świadczy 16,5 mln usług. Prezesem Cyfrowego od niedawna jest Tomasz Gillner-Gorywoda, za całą grupą stoi jednak Zygmunt Solorz-Żak, jeden z najbogatszych Polaków.

Tak rozmawialiśmy o spółce: Apator

[12.09] A. Torchała: Istotną informacją, która może wpłynąć na dzisiejsze notowania Apatora są wczorajsze doniesienia o umowie kupna przez Apator Powogaz, spółkę zależną Apatora, 100% udziałów duńskiej spółki Miitors. Wartość umowy to 7 mln euro.

Spółka Miitors działa w branży pomiarowej i zajmuje się projektowaniem wodomierzy ultradźwiękowych do zimnej i ciepłej wody, przetworników przepływu oraz ciepłomierzy.

[12.07] K. Kolany: Już za niespełna miesiąc Apator osiągnie giełdową „pełnoletniość”. Apator debiutował 24.04.1997r. z ceną 37,50 zł za akcję, ale po drodze był split w stosunku 1:11.

[12.05] Tymczasem nasi Czytelnicy mają już swojego faworyta rankingu

[11.58] K. Kolany: Apator nie narzeka na brak pozytywnych rekomendacji, ale aktualny kurs (44,15 zł) już przewyższył zakładane przez analityków ceny docelowe.

[11.53] K. Kolany: Swoisty „stempel jakości” przystawił spółce rząd Norwegii, posiadający 4,35% pakiet akcji Apatora. Co ciekawe, słynny norweski fundusz inwestycyjny posiada udziały także w innych spółkach z Top10 GSR2014: Work Service (2,61%), Robygu (4,99%) i w wyróżnionej za perspektywy rozwoju Neuce (2,91%).

[11.45]- Pracowałem dla grupy Rothschild przez 16 lat. To jeden z wiodących, prywatnych banków inwestycyjnych o ponaddwustuletniej tradycji, który do tej pory jest własnością rodziny Rothschild - mówił w wywiadzie dla "Expressu Bydgoskiego" prezes Apatora.

[11.43] A. Torchała: Apator zwiększa skalę swojej działalności nieprzerwanie od 14 lat.

W 2000 roku przychody Apatora wynosiły 86,1 mln zł, potem aż do roku 2014 spółka rok w rok wykazywała wzrost na tej pozycji. W minionym roku Apator osiągnął 725,5 mln zł przychodu.

[11.35] Notowania akcji spółki Apator - zobacz profil spółki

[11.32] K. Kolany: Dla mnie osobiście to jedna z najlepszych spółek na całej GPW i tylko szkoda, że właśnie takich firm jest na warszawskim parkiecie tak niewiele.

Niestety, to co dobre, na ogół nie jest tanie. Obecnie Apator jest wyceniany na przeszło 17-krotność zysków za 2014 rok. Walor ma za sobą bardzo silny wzrost i w mojej ocenie w krótkim i średnim terminie wyczerpał potencjał wzrostowy. To raczej spółka, którą warto zapisać na listę obserwacyjną i zakupić po jakiejś głębszej korekcie.

[11.27] K. Kolany: Apator to jedna z tych firm, o których mało kto słyszał, ale prawie każdy korzysta z jej produktów. Wodomierze, gazomierze czy liczniki energii elektrycznej wyprodukowane przez toruńską firmę pracują w wielu polskich domach. Firma jest liderem na krajowym rynku aparatury pomiarowej.

[11.24] Numer 8. w rankingu Giełdowa Spółka Roku 2014 r. to Apator.

Apator rozpoczął działalność w 1950 roku jako Pomorskie Zakłady Wytwórcze Aparatury Niskiego Napięcia, które rozpoczęły produkcję aparatury łącznikowej, rozdzielnic i urządzeń dla energetyki i górnictwa.

| Apator | |

|---|---|

| Główny obszar działalności | Przemysł elektromaszynowy |

| Data debiutu giełdowego | 24 kwietnia 1997 |

| Kapitalizacja | 1 456,7 mln zł |

| Skonsolidowany zysk netto za 2014 rok | 84,6 mln zł |

| Stopa zwrotu z akcji w 2014 roku | 2,53% |

| Źródło: Bankier.pl | |

Obecnie Apator jest notowaną w ramach mWIG40 spółką giełdową, której kapitalizacja wynosi blisko 1,5 mld zł. Prezesem spółki jest Andrzej Szostak.

Tak rozmawialiśmy o spółce: Work Service

[11.20] A. Torchała: Work Service to najmłodsza spółka w zestawieniu. Jej debiut giełdowy miał miejsce w kwietniu 2012 roku. Spółka wykazała także największą z top 10 rankingu stopę zwrotu za rok 2014, akcjonariusze Work Service zarobili bowiem w minionym roku aż 43,84%.

[11.16] Tymczasem na GPW WIG wciąż pod kreską. Dokładna strata indeksu szerokiego rynku wynosi obecnie 0,75%. Najmocniej wciąż tracą spółki z mWIG40 (-1,39%), które w dół ciągnie przeceniający się o ponad 8% Millennium.

Wśród blue chipów – WIG20 traci obecnie 0,57% - wciąż najsłabszym ogniwem pozostaje LPP (-2,3%). Ponad 2% spadki notuje także Tauron (-2,1%). Po drugiej stronie rynku znajdują się z kolei dwie spółki wydobywcze: Bogdanka (+1,3%) oraz KGHM (+0,7%).

[11.14] A. Torchała: Work Service dynamicznie rozwija swoją skalę działalności na co najlepszym dowodem są przychody, które w ubiegłym roku okazały się 89% wyższe niż przed rokiem. Motorem napędowym wzrostów są m.in. akwizycje.

W przyszłym roku spółka planuje przejąć dwa podmioty, które wygenerują ok. 160 mln zł przychodu i 12 mln zł EIBT. Spółka zakłada także kontynuację silnego wzrostu organicznego. Jak zapowiada prezes Hanczarek, 20% tempo organicznego wzrostu przychodów to cel minimum na 2015 rok.

[11.08] K. Kolany: Z rekomendacji analityków wynika, że kurs Work Service aktualnie wyczerpał potencjał wzrostu. Ceny docelowe kształtują się w przedziale 17,20-21,90 zł przy bieżącym kursie na poziomie 20 zł.

[11.05] M. Dziadkowiak: Work Service to spółka, która w swojej giełdowej karierze nie otrzymała jeszcze żadnej rekomendacji sprzedaży.

Analitycy przeważnie radzą kupować akcje tej spółki (66% wydanych rekomendacji), podwyższając ceny docelowe. Ostatnia rekomendacja Domu Maklerskiego mBanku wycenia spółkę na 21,9 zł, przy aktualnej cenie 20 zł.

[11.04] K. Kolany: Silną stroną Work Service jest perspektywiczny model biznesowy bazujący na zachodzących zmianach na rynku pracy, który w ostatnich latach stał się bardziej elastyczny.

W tym roku spółka powinna skorzystać na oczekiwanym wzroście zatrudnienia i nowych inwestycjach firm z sektora BPO.

[11.00] Notowania akcji spółki Work Service - zobacz profil spółki

[10.56] A. Torchała: Właściciele Work Service uważają, że urzędy pracy nie są od szukania pracy bezrobotnym.

Więcej o poglądach przedstawicieli spółki na temat rynku pracy i zwalczania bezrobocia można przeczytać w niedawnym wywiadzie Bankier.pl z przewodniczącym Rady Nadzorczej spółki Tomaszem Misiakiem.

[10.53] K. Kolany: Silną stroną Work Service jest perspektywiczny model biznesowy bazujący na zachodzących zmianach na rynku pracy, który w ostatnich latach stał się bardziej elastyczny. W tym roku spółka powinna skorzystać na oczekiwanym wzroście zatrudnienia i nowych inwestycjach firm z sektora BPO.

[10.50] Przejdźmy do spółki, która zajęła 9. miejsce w rankingu Giełdowa Spółka Roku 2014.

Work Service jest spółką, która zyski czerpie przede wszystkim z pośredniczenia pomiędzy pracodawcą i pracownikiem. Obsługuje one zarówno firmy chcące znaleźć nowe kadry, współpracuje jednak także z osobami chcącymi znaleźć nowe, bądź zmienić obecne miejsce pracy. Pomysł na firmę powstał w 1999 roku, rok później Work Service podpisał pierwszy poważniejszy kontrakt, w ramach którego dostarczył Praktikerowi 50 pracowników tymczasowych.

| Work Service | |

|---|---|

| Główny obszar działalności | Usługi HR |

| Data debiutu giełdowego | 26 kwietnia 2012 |

| Kapitalizacja | 1 300,8 mln zł |

| Skonsolidowany zysk netto za 2014 rok | 52,4 mln zł |

| Stopa zwrotu z akcji w 2014 roku | 43,84% |

| Źródło: Bankier.pl | |

Obecnie spółka współpracuje z niemal 3000 dużych klientów i każdego roku zapewnia stanowiska pracy blisko 300 000 osób. Spółka rozszerzyła również swoją działalność pod względem geograficznym. Oprócz rynku polskiego Work Service działa także w 11 krajach Europy (Niemczech, Rosji, Czechach, Turcji, Rumunii, Węgrzech, Słowacji, Wielkiej Brytanii, Belgii, Francji, Szwajcarii).

Prezesem zarządu spółki jest Tomasz Hanczarek.

Tak rozmawialiśmy o spółce: AmRest

[10.45] Struktura restauracji AmRest

[10.38] Dzieje się na dzisiejszej sesji giełdowej. Po informacji o wystawieniu przez Portugalczyków na sprzedaż akcji banku Millennium, spółka osuwa się o 8%. Millennium w plebiscycie na Giełdową Spółkę Roku zajęło 63. miejsce.

[10.35] A. Torchała: Analitycy raczej pozytywnie oceniają perspektywy AmRestu. Na 12 rekomendacji w naszej bazie, aż 10 jest pozytywnych. Spółka w ostatnich dniach rosła jednak na tyle szybko, że większość pozytywnych rekomendacji zakłada niższą cenę docelową niż obecna.

Wśród najświeższych – marcowych - rekomendacji inwestorzy mogą dostrzec pewną niespójność. Analitycy Wood przewidują, że AmRest będzie rósł do 147 zł i zalecają kupno. Analitycy Raiffeisen z kolei przewidują, że spółka spadnie do 110 zł i zalecają redukcję pozycji.

Przejdź do bazy rekomendacji spółek giełdowych Bankier.pl

[10.32] AmRest zakłada stały rozwój sieci swoich restauracji. Zapowiedzi zarządu sugerują, że w najbliższych latach sieć będzie rozszerzała się na poziomie około 80-90 nowych restauracji rocznie.

Najwięcej restauracji otwartych zostanie na rynkach Europy Środkowo-Wschodniej, Hiszpanii oraz Chin. Spółka ma natomiastograniczyć swoją ekspansję na terenie Rosji.

[10.29] Notowania akcji AmRestu - zobacz profil spółki

[10.25] K. Kolany: AmRest dysponuje jednym z najlepszych tickerów na giełdzie – EAT charakteryzuje spółkę przy pomocy 3 liter. Przy czym rezultaty spółki prezentuje się – hmm... - zdecydowanie lepiej niż w przypadku właściciela innego znakomitego tickera: OIL.

[10.23] K. Kolany: Po bardzo słabym roku 2013, w ubiegłym roku Amrest zdecydowanie poprawił wyniki finansowe: zysk netto wzrósł 5-krotnie (do 51,7 mln zł), a EBITDA o 77%. Ale w 2015 roku rynek zdaje się oczekiwać więcej niż podwojenia tych rezultatów – spółka jest bowiem wyceniana na 51-krotność (!) zysku netto za ostatni rok.

[10.20] Struktura geograficzna placówek AmRestu.

[10.15] Przechodzimy do pierwszej spółki, którą szczegółowo omówimy. 10. miejsce w rankingu Giełdowa Spólka Roku 2014 zajął AmRest.

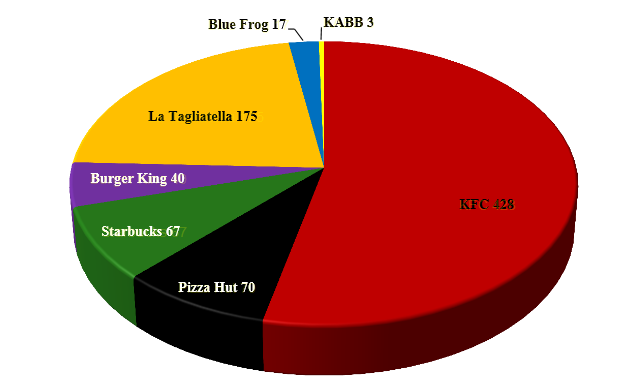

Początki AmRestu sięgają 1993 roku, kiedy H. McGovern i D. Kendall przeprowadzili się do Wrocławia i uruchomili w tym mieście franczyzową restaurację Pizza Hut. Powodzenie tego przedsięwzięcia sprawiło, że w ciągu kilku lat AmRest pojawił się również w innych polskich miastach, a portfolio spółki zasiliły kolejne znane marki fast foodowe.

| AmRest | |

|---|---|

| Główny obszar działalności | Gastronomia |

| Data debiutu giełdowego | 27 kwietnia 2005 |

| Kapitalizacja | 2 598,7 mln zł |

| Skonsolidowany zysk netto za 2014 rok | 210,8 mln zł |

| Stopa zwrotu z akcji w 2014 roku | 11,11% |

| Źródło: Bankier.pl | |

Wiek XXI stał dla AmRestu pod znakiem dalszego rozwoju zarówno produnktowego, jak i geograficznego, co sprawiło, że Amrest posiada obecnie 808 restauracji aż 7 marek. Na tę liczbę składają się przede wszystkim restauracje KFC, znaczącą rolę w portfelu spółki wciąż odgrywa Pizza Hut. W portfolio AmRestu znajdują się także restauracje Starbucks, La Tagliatella, czy Burger King.

Giełdowa Spółka Roku 2014 - podsumowanie rankingu

[10.11] K. Kolany: Nieco inaczej wyglądają wyniki, gdyby wziąć pod uwagę ostatnie 12 miesięcy, a nie rok 2014. W tej kategorii w gronie top10 GSR2014 zwycięża Kruk (+73%), przed Amrestem (46%) i CCC (43%) – te trzy spółki miały świetny start 2015 roku.

[10.05] A. Torchała: Spółki z pierwszej dziesiątki rankingu wcale nie osiągały najmocniejszych stóp zwrotu za rok 2014. Tytuł lidera wzrostów na GPW przypada Elzabowi, który urósł aż o 162%, Z kolei liderem wśród wyróżnionych jest Work Service, który dał zarobić akcjonariuszom w zeszłym roku 44%.

Powody do zadowolenia mają również akcjonariusze laureata plebiscytu, a więc Kruka, którego akcje podrożały o 33%. Ciekawostką jest, że niektóre spółki jak np. mBank, czy Robyg osiągnęły ledwie 3-4% stopy zwrotu, a najgorsza w stawce Vistula rok 2014 zakończyła ponad 4% przeceną.

Zobacz też: Te spółki w 2014 r. wzrosły najmocniej

[10.00] 16 lat historii

| Zwycięzcy rankingu GSR | |

| 1999 | Amica |

| 2000 | BRE Bank |

| 2001 | PGF |

| 2002 | Franschach Świecie |

| 2003 | Grupa Kęty |

| 2004 | Inter Groclin Auto |

| 2005 | Bioton |

| 2006 | TVN |

| 2007 | TVN |

| 2008 | AmRest |

| 2009 | Asseco Poland |

| 2010 | Cyfrowy Polsat i LW Bogdanka |

| 2011 | LPP i GPW |

| 2012 | LPP |

| 2013 | Intercars |

| 2014 | Kruk |

| Źródło: pb.pl | |

[09.55] Pełny ranking Giełdowa Spółka Roku 2014 zobaczyć można tutaj.

[09.51] K. Kolany: Wbrew pozorom w plebiscycie przeważają giełdowi weterani – 6 na 10 z najwyżej ocenionych spółek może się pochwalić przynajmniej dekadą obecności na GPW.

Miejsce pierwsze przypadło „żółtodziobowi” (Kruk S.A. – od niespełna 4 lat na GPW), a trzecie Robygowi (4,5 roku), co równoważył srebrny medalista – obecna na giełdzie niemal od zawsze (22 lata) – Vistula.

[09.44] Warto pamiętać, że w rankingu GSR2014 analitycy typowali spółki spośród wchodzących w skład trzech indeksów: WIG20, mWIG40 i sWIG80.

Czytelnicy Bankier.pl nie mają takich ograniczeń. Widać, że emocje naszych Czytelników wywołują spółki zapowiadające krociowe zyski, których zapowiedzi niestety nie zawsze się spełniają.

Aktualny stan Rankingu popularności spółek Bankier.pl sprawdzić można tutaj.

[09.39] Gala Giełdowa Spółka Roku 2014 - zobacz retransmisję

Giełdowa Spółka Roku 2014 - Retransmisja

[09.35] K. Kolany: W Top 10 GSR2014 dominują spółki „większe średnie” – jedynie mBank i Cyfrowy Polsat lokują się w pierwszej 20. krajowych spółek o największej kapitalizacji. Wartość rynkowa 6 z 10 spółek mieści się w przedziale 0,4-2,6 mld zł.

[09.30] Drogi do sukcesu laureatów plebiscytu Giełdowa Spółka Roku 2014 były kręte i wyboiste. Tutaj można sprawdzić jak 10 najlepszych spółek radziło sobie w poprzednich latach.

[09.26] Tymczasem rozpoczęła się dzisiejsza sesja na GPW. W pierwszych minutach handlu główne indeksy znajdują się jednak pod kreską: WIG20 traci 0,35%, WIG 0,44%, a mWIG40 aż 0,61%. Najsłabszym blue chipem jest LPP tracące blisko 2%.

[09.18] Komentuje Grzegorz Nawacki, zastępca redaktora naczelnego "Pulsu Biznesu"

Optymistyczny początek roku na GPW

- Wynik plebiscytu jest w zasadzie niemożliwy do przewidzenia, ponieważ składają się na niego opinie blisko 130 analityków, maklerów i doradców. Tak duża próba sprawia, że ciężko coś przewidzieć nawet gdy poznamy opinie kilku ankietowanych - mówi Nawacki.

[09.13] K. Kolany: Analitycy i zarządzający docenili spółki, które wśród użytkowników Bankier.pl są niezbyt popularne. Z pierwszej dziesiątki GSR2014 najbardziej popularna spółka (CCC) zajmuje dopiero 61. miejsce w rankingu popularności Bankier.pl. Pozostałe zajęły lokaty w 10. dziesiątce lub w drugiej setce. Nie od dziś wiadomo, że w tłumie ciężko o zyski.

Aktualny stan Rankingu popularności spółek Bankier.pl sprawdzić można tutaj.

[09.08] Szczególnie liczymy dziś na Państwa aktywność w komentarzach pod tym tekstem. Najciekawsze wpisy będziemy publikować.

[09.05] Głównymi komentatorami w Dniu Spółek Giełdowych będą Krzysztof Kolany, Marcin Dziadkowiak i Adam Torchała.

[09.01] Dzień Spółek Giełdowych zaczynamy rzecz jasna od krótkiego podsumowania przedstawionych wczoraj wieczorem wyników plebiscytu Giełdowa Spółka Roku 2014 organizowanego przez Puls Biznesu.

[09.00] Rozpoczynamy Dzień Spółek Giełdowych w Bankier.pl. Będziemy dziś rozmawiać o laureatach plebiscytu Giełdowa Spółka Roku 2014 r., o aktualnej kondycji polskiej giełdy i perspektywach przed nią stojących - słowem, o wszystkim, co ważne dla inwestora. Zapraszamy!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}