Od dwóch miesięcy powszechną uwagę przyciąga kwestia kredytów hipotecznych denominowanych we franku. Uwaga skupia się na losie 200-300 tysięcy "frankowych niewolników", ale dla inwestora ważniejsze są losy banków.

Spośród ok. 550 tysięcy kredytów mieszkaniowych powiązanych z kursem franka 374,5 tysiąca – czyli dwie trzecie - zostało udzielonych w fatalnym okresie: w latach 2006-08, gdy frank kosztował mniej niż 2,50 zł, a ceny mieszkań biły rekordy. I to właśnie te kredyty – ze stosunkiem wysokości zadłużenia do wartości zastawionej nieruchomości (LtV) powyżej 100% - stanowią największy problem. Zarówno dla dłużników jak i dla banków.

Na koniec 2014 roku było 96,4 tys. frankowych kredytów z LTV powyżej 120%, o wartości nominalnej niemal 40 mld zł. To potencjalna bomba z opóźnionym zapłonem, która może rozsadzić bilanse niektórych banków w razie wystąpienia recesji bądź kryzysu walutowego w Polsce. Według szacunków KNF po styczniowej decyzji SNB blisko 180 tys. frankowych hipotek znalazła się „pod wodą” (czyli ich wielkość przewyższa wartość nieruchomości). Ich wartość opiewa na 76,5 mld zł. Zakładając, że choćby co dziesiąty taki kredyt nie zostanie spłacony, straty sektora bankowego wyniosą 7,7 mld zł.

Bank bankowi nierówny

Co prawda to mniej niż połowa ubiegłorocznych zysków sektora bankowego, ale zaangażowanie banków we frankowe hipoteki (taki "subprime po polsku") nie jest równomierne. Na koniec 2014 roku wartość kredytów mieszkaniowych denominowanych w CHF wynosiła 132,7 mld zł (na koniec stycznia wzrosła do 149,6 mld zł). Z tego 75% przypada na zaledwie pięć banków, których akcje notowane są na GPW.

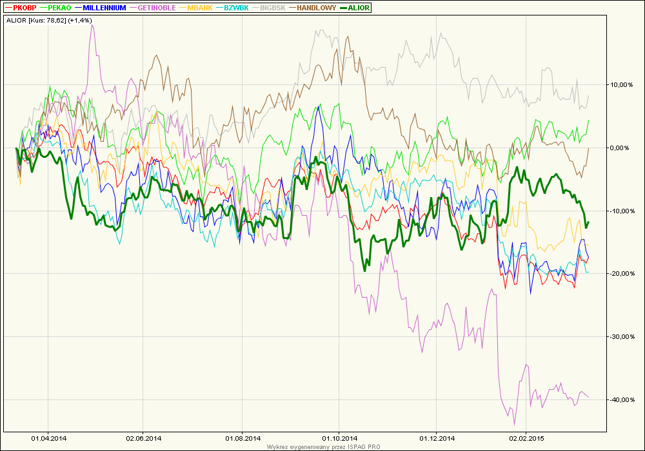

Rynek ma już swojego „faworyta”, któremu aprecjacja franka może zaszkodzić najmocniej. Dla bankowców nie będzie zaskoczeniem, że owym „czarnym koniem” jest Getin Noble, którego akcje od decyzji SNB straciły aż 22%, w ciągu 12 miesięcy generując niemal 40% strat.

Frankowy peleton tworzą akcje BZ WBK, PKO BP, Banku Millennium, które przez ostatnie 12 miesięcy potaniały po 15-18%. Nieco lepiej zaprezentowały się walory mBanku, które w rok zdążyły stracić 11%. W tym czasie indeks WIG-Banki obniżył się o 6,4%.

Na tle akcji banków najmocniej „ufrankowionych” wyróżniają się walory tych banków, które nigdy (no... prawie nigdy) franków nie pożyczały. Kurs słynnego z bankowego konserwatyzmu Pekao SA w rok urósł o 2%, zaś akcje ING Banku Śląskiego dały zarobić niemal 12%. Nieźle spisywały się też walory Banku Handlowego (+4,4%). Tylko chwalący się „prawdopodobnie najniższym zaangażowaniem (w CHF – przyp. red.) wśród banków w Polsce” Alior w rok zaliczył spadek wartości o 8,2% - czyli gorzej od benchmarku.

Inwestowanie niefrankowe

Banki, których bilanse uginają się pod ciężarem frankowych hipotek (od 16% w BZ WBK i PKO BP po niemal 40% w Millennium), będą zapewne pod większą presją tak rynku jak i organów nadzoru. Można zatem przypuszczać, że ich zdolność do wypłacania dywidendy (bo przecież po to kupuje się ich akcje) będzie niższa od ich niefrankowych konkurentów. Już teraz oczekiwana stopa dywidendy w Handlowym (6,85%) i Pekao (5,3%) bije na głowę ubiegłoroczny wynik PKO BP (2,2%) czy Millennium (3,1%). Te rozbieżności w następnych latach mogą się jeszcze powiększyć.

Różnice widać też po wycenie „książki”. Relacja ceny do wartości księgowej na akcję w przypadku niefrankowego Pekao SA wynosi obecnie 2,05 wobec 1,50 dwa lata temu. Tymczasem w przypadku PKO BP relacja C/WK obniżyła się z 2,2 rok temu do 1,60 obecnie. Wśród pięciu najwyżej wycenianych banków na GPW (tj. najwyższej wyceny „książki”) znajduje się tylko jeden bank „ufrankowiony” (BZ WBK).

Kwestia zaangażowania we frankowe hipoteki jest tylko jednym z wielu czynników wpływających na wyniki banku. Ale w przypadku aprecjacji franka może się okazać decydująca dla inwestorów.