Spółki surowcowe mogą kończyć swój złoty czas, jeśli polityka banków centralnych doprowadzi do recesji w gospodarce. Szok podażowy mija, a popyt powoli gaśnie pod wpływem inflacji i coraz wyższych stóp procentowych. W górę pnie się natomiast cena węgla energetycznego, który ma pomóc oprzeć się gazowej presji ze strony Rosji.

Poprzedni tydzień przyniósł szereg decyzji i komunikatów banków centralnych mierzących się z wysoką inflacją. Od zdecydowanego posunięcia Fedu poprzez kolejny ruch banku Anglii po niespodziewany zwrot banku Szwajcarii. Zwłaszcza ten pierwszy zaskoczył zdecydowanym działaniem, co oznacza większe ryzyko recesji w światowej gospodarce.

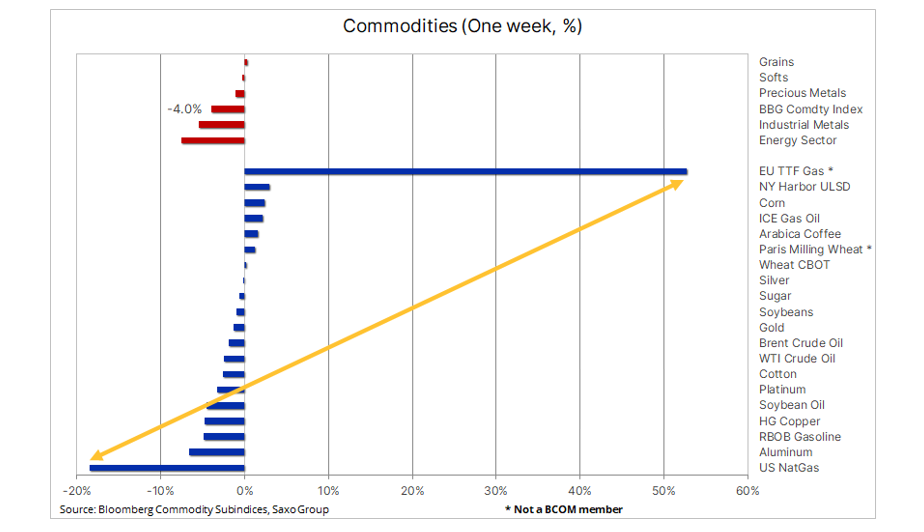

Spadki cen surowców w obawie przed recesją

Według Bloomberg Economics ryzyko recesji w USA w najbliższych dwóch latach wynosi 72 proc., chociaż jeszcze w lutym wyliczenie dawało 0 proc. szans. Ryzyko recesji oznacza mniejszy popyt na surowce. Obawy o światowy wzrost gospodarczy sprawiły, że indeks towarowy Bloomberga spadł w ciągu ubiegłego tygodnia najmocniej od 3 miesięcy.

Najbardziej spektakularna była zmiana cen gazu ziemnego w USA i Europie. To efekt problemów z terminalu we Freeport oraz decyzji o kolejnych ograniczeniach dostaw, tym razem do Niemiec i Włoch. Kurs PGNiG wzrósł w odpowiedzi na zwyżkę cen w Europie, gdy jednak cena surowca zaczęła się korygować w dół, walory polskiej spółki również podążyły w tym samy kierunku.

Z kolei na rynku ropy, gdy cena wzbiła się ponad 120 dolarów za baryłkę, przyszły podwyżki stóp procentowych z Fedu i wzrost obaw o spowolnienie w gospodarce sprowadził cenę w okolice 110 dol. Z drugiej strony poważny wydaje się problem ograniczonych mocy produkcyjnych w rafineriach. „Niedoinwestowanie to wynika z historycznie niskich stóp zwrotu, wysokiej zmienności i niepewności co do przyszłego popytu, ESG oraz zielonej transformacji” – napisali w swoim komentarzu analitycy Saxo Banku. Kursy PKN Orlen i Lotosu również podążyły za cenami surowca, notując spadki w końcówce i na początku nowego tygodnia.

Na rynku metali przemysłowych, gdzie hamulcowym oprócz ryzyka recesji jest sytuacja w Chinach – największym konsumencie metali na świecie. Na marzec wypadł szczyt notowań wielu z nich, gdy zbiegły się atak Rosji na Ukrainę i pojawienie się zza Murem nowych ognisk COVID-19 oraz polityka twardych lockdownów. Od maja nastąpiło lekkie ożywienie po tym, jak z Chin docierały informacje i łagodzeniu obostrzeń, jednak czerwiec przyniósł kolejne lockdowny w Szanghaju i perspektywę zniesienia restrykcji dopiero w przyszłym roku, plus zaostrzoną politykę monetarną banków centralnych.

Cena miedzi spadła więc do okolic 8 900 dolarów za tonę na giełdzie w Londynie. Co ciekawe, to poziom podobny do tego z zeszłego roku. To uwaga w kontekście ceny akcji KGHM-u, które były wtedy notowane za ok. 180 zł za sztukę, a teraz rynek wycenia je na ok. 130 zł. Spółka informowała, że po kwietniu zarówno produkcja, jak i sprzedaż była wyższa niż w analogicznym okresie rok temu.

Na uwagę zasługuje różnica kursowa dolara, który rok temu kosztował ok. 3,80 zł, a teraz ok. 4,40 zł. Droższy "zielony" to większe wpływy złotówkowe dla miedziowej spółki, co przy większej produkcji i sprzedaży oraz mniejszym podatku od kopalin w 2022 r. może przynieść rekordowe wyniki za I półrocze. Mimo to akcje są tańsze o ok. 30 proc., gdy miedź jest niżej o ok. 3 proc.

W WIG20 mamy jeszcze przedstawiciela branży węglowej skupiającego się na odmianie metalurgicznej potrzebnej do produkcji stali. O tym, jak JSW ustala ceny węgla w swoich kontraktach, już pisaliśmy. W wynikach za II kwartał wciąż będą widoczne ceny powyżej 500 dolarów za tonę węgla koksowego klasy premium hard HCC FOB Australia. Pod koniec maja cena kontraktów jednak zanurkowała i w drugiej połowie czerwca wynoszą ok. 360 dolarów za tonę.

To efekt mniejszej produkcji w Chinach i zwiększających się zapasów. Wraz z mniejszą produkcją spada cena węgla koksującego i według analityków mBanku trend jest widoczny.

"Trend spadkowy powinien być kontynuowany, zwłaszcza że Chiny oraz Indie nie odwróciły się od surowców rosyjskich i zwiększają import z tego kierunku. Rynek stali w Europie pozostaje bez zmian. Odczyty cen ponownie wskazały na spadki. Przy obecnych cenach złomu jest to wciąż sprzyjające otoczenie dla producentów, niemniej trend jest już jasno zarysowany" - napisali w swoim komentarzu.

Na GPW jest też kilka spółek związanych z branżą węgla energetycznego, który zresztą w mniejszej skali wydobywa także JSW. Jego ceny w portach ARA (Amsterdam-Rotterdam-Antwerpia) rosną po deklaracjach takich krajów jak Niemcy czy Niderlandy o uzupełnieniu niedoborów energii produkcją z węgla. Kwotowania są najwyższe od marca, od sierpnia będzie obowiązywać unijne embargo. Cena przekroczyła 345 dolarów za tonę, w szczycie szoku cenowego z początku marca wynosiła blisko 460 dolarów. Kondycja notowanych na GPW spółek z branży jest wypadkową także informacji lokalnych, takich jak przejęcie Bogdanki przez Skarb Państwa czy pozew Bumechu o przedmiot sporu wartości ponad 120 mln zł, czy kompensacja cen węgla przez rząd.

Największy segment w WIG20

Spółki surowcowe to obecnie najważniejsze ogniwo w WIG20, w którym pięć spółek reprezentuje blisko 30 proc. portfela - więcej niż banki, które mają prawie 27-proc. udział. Jeśli ryzyko recesji zacznie się materializować w kolejnych miesięcznych i kwartalnych danych gospodarczych oraz okaże się, że szczyt cen surowców już minął, będzie to duży problem dla indeksu, by odbudować utracone w ostatnich trzech miesiącach poziomy (2100-1700 pkt.). Nawet jeśli wiele spółek surowcowych jest wskaźnikowo tanich, choćby z sektora paliwowego.

„Polską gospodarkę czeka spowolnienie wywołane przez podwyżki stóp procentowych, a giełda pozostanie w bessie, która może zakończyć się w przyszłym roku. Wyceny niektórych spółek obecnie wydają się atrakcyjne, inwestorzy mogą nadal omijać akcje banków, relatywnie tanie wydają się spółki surowcowe” - to wnioski z organizowanej przez PAP Biznes debaty „Strategie rynkowe TFI”.

Jak mogą zachować się kursy spółek z branż opartych o surowce i towary w obliczu spadających cen, pokazał przykład producentów stali. Ceny wyrobów stalowych zaliczyły jedenasty z rzędu spadkowy tydzień, jednocześnie akcje takich spółek jak Bowim, Cognor czy Drozapol są od swojego szczytu notowań niżej o 30-40 proc.

Jest jeszcze jeden aspekt, na który uwagę zwrócił Ignacy Morawski z „Pulsu Biznesu”. To prawdopodobny zbliżający się koniec nierównowagi między popytem na towary i ich podażą, o którym pisze na podstawie danych z USA i Chin – dwóch największych gospodarek świata.

„Teraz mamy do czynienia z osłabieniem popytu konsumpcyjnego na towary w wielu krajach wskutek inflacji, lockdownów oraz powolnego wygaszania realizacji odłożonych decyzji zakupowych. Produkcja jeszcze pędzi z powodu decyzji podjętych przez firmy w poprzednich miesiącach, ale cykl zapasów już powoli się odwraca. Wszystko skończyć się może recesją” – podsumowuje na łamach gazety.

Jeśli taki scenariusz miałby się właśnie realizować, to z klasycznego cyklu koniunkturalnego należałoby sądzić, że czas surowców i akcji spółek surowcowych mija, a obserwowane od kilku ostatnich publikacji danych spowolnienie preferuje w portfelu inwestycyjnym gotówkę ze spojrzeniem w stronę obligacji, gdy gospodarka będzie osiągać szczyt inflacji. Jednak scenariuszy może być wiele, tak jak wiele czynników może wpłynąć na dalsze decyzje banków centralnych – głównych rozgrywających na światowych rynkach.