Dwa lata temu w Europie wybuchł największy konflikt zbrojny od zakończenia II wojny światowej. Spokojne czasy zostały zastąpione przez w zasadzie otwarty konflikt mocarstw atomowych, co wywróciło do góry nogami świat Zachodu.

24 lutego 2022 roku upadł stary porządek w Europie. Mimo że rząd Stanów Zjednoczonych przez tygodnie ostrzegał przed rosyjską napaścią na Ukrainę, to aż do samego końca mało kto w taki scenariusz wierzył. Gdy zatem na ekranach zobaczyliśmy rosyjskie czołgi na rogatkach Charkowa i przedmieściach Kijowa, był to szok. Nie tylko dla „zwykłych” ludzi, ale też dla rynków finansowych.

„To się nie dzieje” – myśleliśmy na początku. Jednak pełnoskalowa wojna w Europie właśnie wchodzi w trzeci rok. Ze spektakularnego (i czasami wręcz surrealistycznego) konfliktu manewrowego zamieniła się w krwawą łaźnię wojny pozycyjnej przypominającej obrazki z I wojny światowej. Pomimo niedawnych rosyjskich „zwycięstw” (Awdijiwka, Bachmut) linia frontu od ponad roku jest w zasadzie stabilna. Żadna ze stron nie jest w stanie osiągnąć znaczącej przewagi. Jest to wojna na wyniszczenie, pochłaniająca życie dziesiątek (a może już setek) tysięcy żołnierzy, zabijanych cywili, zniszczeń materialnych oraz… setek miliardów dolarów zasobów.

Widoczne i niewidoczne konsekwencje ekonomiczne

Od dwóch lat tak naprawdę toczy się wojna między wspieraną przez Chiny Rosją a światem Zachodu pod hegemonią Stanów Zjednoczonych. To gra o wysoką stawkę i przygrywka przed otwartą wojną na Pacyfiku, przed którą geostratedzy ostrzegają od przynajmniej dekady. Lecz zanim do tego dojdziemy, przyjrzyjmy się temu, co dobrze widać.

Po pierwsze, rosyjska agresja na Ukrainę wywołała zmasowane i bezprecedensowe sankcje ze strony Zachodu. Główne rosyjskie banki zostaną odłączone od systemu SWIFT (ale nie wszystkie, nie całkowicie i nie od razu), co znacząco utrudniało (ale nie uniemożliwiło!) im przeprowadzanie zagranicznych operacji bankowych. Ponadto kraje Zachodu zabroniły bankom finansowania rosyjskiego rządu oraz zakazały handlu z Bankiem Rosji, zamrażając przy tym rosyjskie aktywa. W świecie finansów był to odpowiednik użycia broni atomowej. Po raz pierwszy we współczesnej historii duża gospodarka i lokalne mocarstwo zostało odcięte od zachodniego systemu finansowego.

Przeczytaj także

Po drugie, niepewność związana z sankcjami obejmującymi rosyjski sektor energetyczny wywołała panikę na rynkach surowcowych. Cena ropy Brent w ciągu pierwszych kilku dni wojny podskoczyła z ok. 90 USD do 133 USD za baryłkę, osiągając wartości niewidziane od 2008 r. Notowania gazu ziemnego w Europie wystrzeliły z ok. 70€ do 345€ za MWh. Drugi skok notowań „błękitnego paliwa” miał miejsce w sierpniu 2022 roku, na miesiąc przed wysadzeniem w powietrze dwóch nitek gazociągu „Nord Stream”. Na polskich stacjach paliw po raz pierwszy w historii zobaczyliśmy benzynę za ponad 7 zł/l, a ceny oleju napędowego dotarły do 8 zł/l. Z powodu masowego tankowania na zapas na wielu stacjach zabrakło paliwa.

Po trzecie, zachodni inwestorzy zostali odcięci od swoich rosyjskich aktywów. Giełda w Moskwie została zamknięta. Także zbycie kwitów depozytowych na akcje rosyjskich spółek w Londynie czy Nowym Jorku szybko przestało być możliwe. To cenna lekcja, co się dzieje z inwestycjami w kraju objętym amerykańskimi sankcjami.

Po czwarte, w Polsce przeżyliśmy mini-krach walutowy. Polska nagle stała się krajem przyfrontowym, do którego trafiło kilka milionów uchodźców z Ukrainy. Dodajmy do tego galopującą inflację, zagrożenie rozszerzenia się konfliktu na inne kraje regionu oraz niezbyt rozsądną politykę fiskalną rządu. To wszystko spowodowało skokowy wzrost kursu euro z ok. 4,50 zł do rekordowych 5,00 zł. Rada Polityki Pieniężnej została zmuszona do dokonania awaryjnej, 100-punktowej podwyżki stóp procentowych. Narodowy Bank Polski otwarcie interweniował na rynku złotego, broniąc polskiej waluty. To wszystko uchroniło nas przed trwałym przekroczeniem bariery 5 zł za jedno euro.

Nie obyło się także bez załamania na warszawskiej giełdzie. Wojenna panika na GPW skutkowała przeszło 10-procentowymi spadkami WIG-u i WIG-u 20. Co ciekawe, „krach ukraiński” miał miejsce równo dwa lata po eksplozji covidowej paniki z 2020 roku.

Po piąte, w ciągu kilku tygodni do Polski trafiła fala uchodźców wojennych z Ukrainy. Ich liczbę szacuje się na ok. dwa miliony. Polacy wykazali się znakomitą organizacją spontanicznej pomocy, organizując zbiórki darów, oferując noclegi we własnych domach i we wszelaki sposób solidaryzując się z napadniętą Ukrainą. To wszystko nie odbyło się za darmo. Według szacunków Kiel Institute for the World Economy sama tylko pomoc humanitarna Polski dla Ukrainy kosztowała 377 mln euro. Do tego prawie miliard euro wsparcia finansowego oraz aż trzy miliardy euro w postaci pomocy wojskowej. Łącznie to prawie 0,7% polskiego PKB. Te szacunki nie uwzględniają kwot wydanych przez sektor prywatny – przedsiębiorstwa oraz osoby fizyczne.

Po szóste, wybuchł kryzys na rynkach żywnościowych. Rosja i Ukraina przed wojną były znaczącymi eksporterami zbóż i roślin oleistych. Dostawy te trafiały głównie do krajów afrykańskich. Dzięki światowej współpracy oraz mechanizmom rynkowym udało się jednak uniknąć kryzysu żywnościowego. Kreml pod naciskiem Zachodu i Turcji musiał zgodzić się na eksport ukraińskiego zboża przez Morze Czarne. Spora część ukraińskiej produkcji trafiła jednak do Polski, wywołując trwające do dziś zakłócenia na polskim rynku rolnym uderzające w dochody polskich producentów rolnych.

Dwa lata gospodarki wojennej

Prawie wszystkie szoki rynkowe, które wystąpiły po wybuchu wojny na Ukrainie, już dawno zostały wygaszone. Ropa Brent kosztuje obecnie ok. 80 USD za baryłkę i jest nawet tańsza niż w dniu rosyjskiej agresji. Gaz ziemny na giełdzie w Rotterdamie kosztuje niespełna 23€/MWh i jest najtańszy od maja 2021 roku, choć w dalszym ciągu dość drogi jak na standardy poprzedniej dekady. Ceny zbóż na rynkach światowych spadły o 40-60% względem szczytowego poziomu i wynoszą już tyle, co w latach 2020-21.

Choć rosyjska ropa (i w znacznej mierze także gaz) nie płynie już do krajów europejskich, to świat uniknął kryzysu naftowego. Po prostu przekierowano dostawy. Surowiec rosyjski znalazł rynki zbytu w Indiach, Chinach czy Turcji. Kraje neutralne skorzystały na europejskim embargu i cenie maksymalnej narzuconej na rosyjską ropę. Za to do Unii Europejskiej trafiły dostawy, których nie kupili odbiorcy z Azji. Może tylko tankowce z rosyjską ropą muszą robić dłuższe kursy. Podobnie było z gazem. Dostawy rurociągami z Rosji zastąpiono gazem LNG sprowadzanym z całego świata, ale w znacznej mierze z USA. Jeśli ktoś mówił, że wojna z Rosją miała na celu m.in. zastąpienie gazu rosyjskiego gazem amerykańskim, to miał sporo racji.

Niemniej jednak szok inflacyjny wywołany skokowym wzrostem cen energii odcisnął silne piętno na europejskich gospodarkach. Na już wcześniej napiętą sytuację inflacyjną kilkukrotny wzrost cen prądu i gazu (oraz kilkudziesięcioprocentowy skok cen paliw) zadziałały niczym iskra na stóg siana. Inflacja CPI w Europie Zachodniej i Stanach Zjednoczonych przybrała rozmiary nienotowane od kilku dekad. Nawet oficjalne wskaźniki inflacyjne rosły w tempie zbliżonym do 10%. W Polsce zobaczyliśmy roczne dynamiki CPI rzędu 16-18%. Do końca 2023 roku inflacja wyraźnie opadła, ale w prawie całym zachodnim świecie wciąż utrzymuje się na podwyższonych poziomach, przekraczając cele inflacyjne banków centralnych.

Nie tylko surowce wymagały nowych szlaków transportowych. Zachodnie embarga sprawiły, że oficjalny eksport do Rosji niemal zamarł. Za to wystrzeliły dostawy niemieckich czy polskich towarów do np. Kirgistanu. Biznes szybko nauczył się omijać unijne sankcje. Nie do końca udało się także przymusić zachodnie korporacje do opuszczenia Rosji. Wiele z nich to zrobiło, ale część (zwłaszcza francuskich czy niemieckich) pozostała w kraju Putina. I w zasadzie trudno im się dziwić. Zarządy firm odpowiadają przed swoimi akcjonariuszami, a nie przed politykami i opinią publiczną

Co zmieniła wojna na Ukrainie?

Ten punkt to temat na całkiem opasłą książkę, więc spróbuję się ograniczyć do kwestii związanych z gospodarką. Po pierwsze, maski opadły i rzeczywistość pokazała swe prawdziwe oblicze. Nie jest już to świat, w którym to Stany Zjednoczone mogą robić to, co im się żywnie podoba. A tak przecież było przez poprzednie 30 lat.

Rozpoczęła się era nowego koncertu mocarstw. Mamy świat Zachodu – czyli Europę, Australię, Kanadę, Japonię i Koreę Płd. pod hegemonią USA – kontra blok euroazjatycki pod dominacją Chin. Państwo Środka w zasadzie jawnie wspiera Rosję, choć z obawy przed gniewem Wuja Sama (jeszcze?) oficjalnie odmawia Kremlowi pomocy wojskowej. Ale oś przyszłego konfliktu jest zarysowana bardzo wyraźnie. Trzecią grupę stanowią kraje neutralne, które mają też swoje aspiracje do odgrywania większej roli w świecie niż tylko statysty Ameryki. Są to przede wszystkim Indie, ale też Iran, Arabia Saudyjska czy Brazylia.

Znacząco wzrosło ryzyko wybuchu globalnego konfliktu zbrojnego. Może jeszcze nie dzisiaj, nie jutro, ale w perspektywie najbliższych kilku lub kilkunastu lat. Ten koniec „spokojnych czasów” oznacza zwiększenie wydatków wojskowych – zwłaszcza w Europie, która nagle poczuła się bezpośrednio zagrożona. Przez ostatnie dwa lata kolejne europejskie rządy deklarowały zwiększenie budżetów obronnych. W 2022 roku Polska wydała na wojsko ponad 57 mld złotych, czyli 2,22% PKB. Uruchomiono też potężny program zbrojeniowy, który w najbliższych lata będzie nas kosztował setki miliardów złotych. Tylko w 2024 roku na armię ma pójść ponad 118 mld zł, czyli 3,1% PKB.W ramach Funduszu Wsparcia Sił Zbrojnych przewidziano na 159 mld zł, czyli 4,2% PKB. Polska ma uzbroić się po zęby, w hurtowych ilościach kupując nowe czołgi, transportery opancerzone, samoloty bojowe oraz artylerię dalekiego zasięgu. Plany zakładają zbudowanie 300-tysięcznej armii.

Zbroją się także nasi sojusznicy z NATO. Już 18 członków Sojuszu w tym roku ma osiągnąć cel w postaci przeznaczenia 2% PKB na obronność. Do NATO dołączyła neutralna przez ostatnie dekady Finlandia. Lada moment powinna zostać sfinalizowane przystąpienie do Paktu Szwecji, której polityka neutralności zakończyła się po 200 latach. To wszystko ma swoje konsekwencje ekonomiczne. Jeśli rządy zwiększają nakłady na zbrojenia, to będą musiały ograniczyć wydatki w innych dziedzinach. Na razie jeszcze nie wiadomo w jakich, ale domyślną opcją zapewne będą transfery socjalne. Inną możliwością jest zwiększenie podatków (lub nałożenie nowych) lub zwiększenie długu publicznego (to już się dzieje). Względnie najbardziej prawdopodobna jest kombinacja wszystkich trzech opcji.

Poczucie bezpieczeństwa Europejczyków zostało zachwiane także przez kryzys energetyczny z lat 2021-23. Po odcięciu od dostaw z Rosji trzeba było poszukać nowych dostawców oraz zwiększyć własne moce generowania energii. Stąd też nasilające się represje w ramach „Zielonego Ładu”, które mają zmniejszyć zależność Europy od paliw kopalnych. Póki co wydają się one absurdalnie kosztowną mrzonką, ale w przypadku polityków (zwłaszcza niemieckich) skala uporu i głupoty bywa powszechnie niedoceniana.

Gdy Rosja wojuje, Europa biednieje

Droga energia już teraz zabija europejski przemysł. Nie trzeba być wizjonerem, by zobaczyć, jak Europa zmienia się w gospodarczy skansen. W drugiej połowie roku w formalnej recesji znalazły się gospodarki Niemiec, Wielkiej Brytanii oraz Japonii. W prawie całej Europie wzrost gospodarczy jest albo rachityczny, albo ujemny.

Przeczytaj także

Do tego dochodzą bezpośrednie koszty finansowe wsparcia walczącej Ukrainy. Nie jest żadną tajemnicą, że rząd w Kijowie nadal istnieje dzięki dziesiątkom miliardów dolarów i euro pochodzącym od podatników z USA i krajów UE. Same tylko Stany Zjednoczone od stycznia ’22 do końca października ’23 przekazały Ukrainie przeszło 75 mld dolarów. W lutym amerykański Senat przegłosował ponad 60 mld USD dalszej pomocy dla Kijowa.

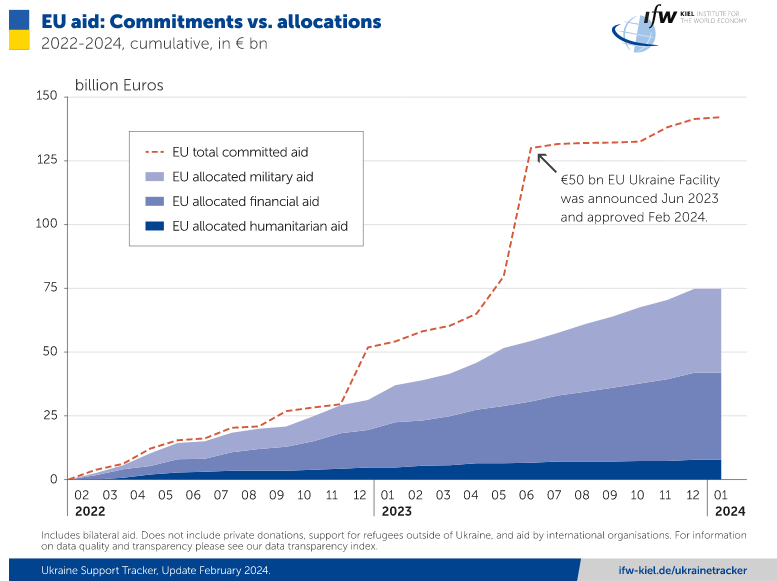

Unia Europejska forsuje pakiet wsparcia Ukrainy opiewający na 50 mld euro. Międzynarodowy Fundusz Walutowy szacuje, że Ukraina tylko w tym roku potrzebuje 37 mld USD wsparcia od sojuszników. Dla porównania, z podatków od własnych obywateli rząd w Kijowie planuje zebrać 42,9 mld USD. Nie będzie więc chyba nadużyciem stwierdzenie, że wojna z Rosją jest praktycznie w całości finansowana przez europejskich i amerykańskich podatników. Eksperci PIE ocenili, że 72 proc. potrzeb finansowych państwa ukraińskiego w 2023 r. zostało zapewnione przez sojuszników.

A są to wydatki tylko jednej strony konfliktu. Niedawno jeden z amerykańskich decydentów anonimowo powiedział, że Rosja na wojnę z Ukrainą wydała już 211 mld dolarów. Mówimy tu tylko o bezpośrednich wydatkach na wojsko. A przecież wojna obciąża całą gospodarkę, która nie może rozwijać się zgodnie ze swym potencjałem. Do 2026 roku agresja na Ukrainę ma kosztować Rosję 1,3 biliona dolarów – szacują w Waszyngtonie. To tylko szacunki, ale pokazują skalę ekonomicznych kosztów tego konfliktu. Do tego trzeba dodać estymowane przez Bank Światowy na 486 mld USD koszty odbudowy Ukrainy. Koszty te rosną z każdym dniem wojny i przez poprzedni rok wzrosły o 75 mld USD.

Kto płaci za „wojnę Putina?”

Koszty wojny ponoszą nie tylko Rosjanie i Ukraińcy (aczkolwiek ci ostatni zdecydowanie największe, bezpośrednie i często nieodwracalne). Ale pod względem ekonomicznym mocno oberwało się także Europie. Fala inflacji z lat 2021-23 zubożyła niegdyś bogate społeczeństwa zachodniej Europy. Obawiam się, że szok energetyczny odciśnie trwałe piętno na Starym Kontynencie i zredukuje i tak już rachityczny jeszcze przed wojną wzrost gospodarczy. Przykładowo, gospodarka niemiecka nie rośnie już od końcówki 2018 roku. Poziom życia Brytyjczyków obniżył się po raz pierwszy od lat 70-tych. Ze strukturalnymi trudnościami boryka się cały europejski przemysł. Trzeszczeć zaczyna też sektor finansowy, gdzie „amerykańska zaraza” z rynku nieruchomości komercyjnych właśnie uderzyła w dwa niemieckie banki. To prawdopodobnie dopiero początek.

Przeczytaj także

To są konsekwencje bezpośrednie i widoczne już teraz. W tle zachodzą jednak procesy, których skutki w pełni zobaczymy za kilka lub nawet kilkanaście lat. Wojna rosyjsko-ukraińska wzmocniła sygnał płynący z covidowych restrykcji i nasiliła proces tzw. nearshoringu. Czyli przenoszenia produkcji bliżej rynków zbytu. Tak, aby skrócić i wzmocnić łańcuchy dostaw. W istocie jest to – według optymistów – jedynie przystopowanie procesów globalizacji. Zdaniem pesymistów to początek deglobalizacji. A już z pewnością zmiana jej paradygmatów, jaka obowiązywała w latach 1990-2020. Wtedy liczył się tylko bezpośredni ekonomiczny koszt produkcji i dostawy. Teraz większą wagę przywiązuje się do bezpieczeństwa i niezawodności zaopatrzenia. A to ma swoją cenę.

Przejawem nearshioringu jest choćby subsydiowana przez podatników budowa fabryk półprzewodników. Do niedawna nikomu nie przeszkadzało, że prawie wszystko robione jest na Tajwanie. Było tanio, szybko, dobrze i sprawnie. Ale decydenci doszli do przekonania, że tak nie będzie, gdy komunistyczne Chiny zdecydują się zbrojnie przyłączyć „zbuntowaną prowincję”. No i teraz wszyscy zrzucamy się na miliardy dolarów dotacji dla Intela czy innych światowych gigantów.

Idąc dalej, mamy chyba największą po okresie powojennych przesiedleń migrację ludności w Europie. Niezależnie od wyniku wojny wschodnia część Ukrainy zamieni się w Dzikie Pola – zniszczoną i wyludnioną strefę niczyją. Ci ludzie już w znacznej mierze przenieśli się do Polski, Niemiec, Czech czy innych krajów zachodniej Europy. I „do siebie” już zapewne nigdy nie wrócą. Wojna to także spory ubytek populacji młodych mężczyzn w Rosji i Ukrainie, ze wszystkimi tego skutkami dla obu krajów. Choć akurat w Polsce nikt nie będzie płakał z powodu problemów w Rosji, to światowej gospodarce znacząco zmniejszy się jeden z istotnych rynków zbytu na wszelakie dobra konsumpcyjne.

Każda wojna kiedyś się kończy

Po dwóch latach ciężkich walk na ukraińskich stepach wojna nie wydaje się zbliżać ku końcowi. Lecz każda wojna kiedyś się przecież kończy. Według obliczeń Uppsala Conflict Data Program współczesne konflikty zbrojne trwały średnio 2,4 lat. Istnieją jednak konflikty, które z różną intensywnością toczą się od dekad. Nie wydaje się też, aby wojna rosyjsko-ukraińska zakończyła się jakąś oficjalną konferencją pokojową i międzynarodowym traktatem (tym bardziej, że formalnie oba kraje nie są w stanie wojny!). Niezależnie od tego, w jaki sposób to wszystko się skończy, pewne rzeczy można przewidzieć już teraz.

Po pierwsze, zarówno Ukraina jak i Rosja wyjdą z tego starcia znacznie osłabione. Oczywiście Ukraina w znacznie większym stopniu niż Rosja. Zmiany granic w Europie już się de facto dokonały i nie będzie miało większego znaczenia, czy ktoś je oficjalnie zaakceptuje, czy też nie. Krym, Donbas i część Zaporoża wpadły ponownie w ręce Kremla. Ukrainie udało się za to obronić suwerenność i spory fragment czarnomorskiego wybrzeża z portem w Odessie. Pod niemal pełną kontrolą Rosji znalazła się także Białoruś, co poważnie pogorszyło położenie Polski i krajów bałtyckich.

Po drugie, wysoką cenę ekonomiczną za ten konflikt zapłacił Zachód. Stany Zjednoczone zadłużają się w tempie porównywalnym jedynie do tego czasów II wojny światowej. Biały Dom wydaje już ok. bilion dolarów rocznie na samą obsługę tego długu. A to w praktyce wyklucza powrót do trwale niskiej inflacji. Jakoś te długi trzeba będzie przecież obsługiwać. Równie źle pod tym względem wygląda większość krajów Europy Zachodniej, gdzie relacja długu publicznego do PKB w wielu przypadkach zbliża się lub już grubo przekracza 100%. Cięcia wydatków budżetowych są więc nieuchronne, co zresztą już się zaczęło we Francji czy w Niemczech i kwestią czasu jest, aż wywołają masowe protesty społeczne. Wyższa inflacja, droga energia, nominalnie wysokie (i realnie niskie) stopy procentowe, wolniejszy wzrost gospodarczy – to brzmi jak powtórka z lat 70. poprzedniego stulecia.

Po trzecie, jeszcze szybciej rosnąć będzie znaczenie rynków wschodzących, które w większości przyjęły pozycję neutralną wobec tej wojny. Już teraz mocarstwowe ambicje wykazują Indie. W ślad za nimi pójść mogą Indonezja, Brazylia, Nigeria czy Wietnam. Czyi kraje o dużej (i jeszcze rosnącej), względnie młodej populacji, których gospodarki przez następne dwie dekady powinny rosnąć znacznie szybciej niż krajów zachodnich. Napisawszy to, trzeba dodać, że część „emerdżingów” może popaść w poważne tarapaty finansowe, wynikające z nadmiernego zadłużenia w amerykańskiej walucie i strukturalnym deficytom na rachunku bieżącym. Już teraz coraz głośniej mówi się o bankructwie Egiptu.

I po czwarte, na koniec pozostała nam najtrudniejsza kwestia – czyli Chiny. Teoretycznie Państwo Środka znalazło się w doskonałej sytuacji. Jego główny konkurent (czyli USA) finansowo wykrwawia się na Ukrainie, a najgroźniejszy sąsiad (czyli Rosja) poświęcił tam większość swojego wojska. Moskwa została przez Waszyngton wepchnięta w niezbyt przyjazne ramiona Pekinu. Ten może uczynić z Rosji swoje zagłębie surowcowe i przejąć rosyjskie strefy wpływów w Azji Środkowej. Chiny będą więc w lepszej pozycji przed perspektywą konfrontacji ze Stanami Zjednoczonymi na Pacyfiku. Tyle tylko, że w samych Chinach od kilku lat trwa kryzys gospodarczy oraz pogłębia się zapaść demograficzna. Dodatkowo tli się wojna ekonomiczna wypowiedziana jeszcze przez prezydenta Trumpa, która podcina skrzydła chińskim firmom technologicznym. W tym kontekście to Ameryka wciąż jest górą.

Reasumując, dwa lata temu rosyjska inwazja na Ukrainę zmieniła zasady gry nie tylko w Europie. Skutki ekonomiczne, finansowe, geopolityczne i demograficzne będą odczuwalne jeszcze latami po jej zakończeniu. Nam w Polsce przypomniało to o tym, że wojna jest jak najbardziej realnym ryzykiem. I że trzeba być na nią przygotowanym. Zarówno jako państwo (wojsko), jak i gospodarka oraz jako jednostka. Stąd też dywersyfikacja geograficzna zarówno portfela inwestycyjnego jak i życiowych interesów stała się sprawą bardziej niż pilną.