Luty był kolejnym miesiącem szybkiego wzrostu cen żywności na świecie. Jeśli sytuacja się nie zmieni, to oczekiwania na utrzymanie w ryzach inflacji cenowej w Polsce okażą się mrzonką.

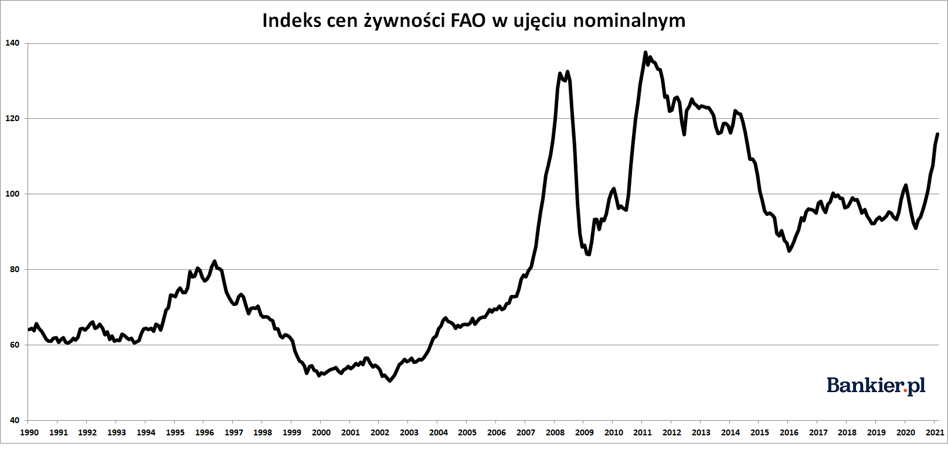

Globalny indeks realnych cen żywności w lutym wzrósł dziewiąty miesiąc z rzędu i osiągnął najwyższą wartość od lipca 2014 roku – poinformowała Organizacja Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa (FAO).

Szybki wzrost światowych cen płodów rolnych nie jest zjawiskiem nowym. Indeks FAO notuje dynamiczne wzrosty od wiosny 2020 roku i jest już o 16,7% wyższy, niż był rok temu. Po raz ostatni tak silną dynamikę cen żywności obserwowaliśmy 10 lat temu. Wtedy to będąca po części skutkiem masowego „dodruku” pieniądza potężna hossa na rynkach płodów rolnych z lat 2010-11 doprowadziła do tzw. Arabskiej Wiosny, czyli okresu rewolucji i niepokojów społecznych na Bliskim Wschodzie.

Przeczytaj także

Teraz sytuacja jest trochę podobna. W 2020 roku największe banki centralne wykreowały z powietrza blisko osiem bilionów dolarów. Część z tych pieniędzy trafiła na rynki surowcowe, wywołując m.in. wzrost cen żywności. W pewnej mierze wzrost ten wynika ze spekulacji inwestorów, którzy - chcąc zabezpieczyć kapitał w oczekiwaniu wyższej inflacji (i zerowych stóp procentowych) - zajmują długie pozycje w kontraktach terminowych lub inwestują za pomocą funduszy ETF.

Na ten proces nałożyły się czynniki specyficzne ograniczające dostawy na rynek. Przykładowo, tylko w lutym cukier podrożał o 6,4%, co według ekspertów FAO było wynikiem wzmożonego popytu z Azji. O 6,2% mdm poszły w górę ceny olejów jadalnych, które są już o 51% (!) wyższe niż przed rokiem. Ceny zbóż były w lutym o 26,5% wyższe niż w lutym 2020. Nabiał podrożał o 1,7% mdm i prawie 10% rdr. Zdaniem FAO dostawy z zachodniej Europy nie sprostały importowi do Chin. Tańsze niż rok temu były jedynie mięso (o 4,1%).

Globalna hossa napędzi polską inflację

To, co obserwujemy na rynku płodów rolnych, jest tylko jednym z fragmentów szerszej układanki. Od kilku miesięcy na całym świecie nasila się presja inflacyjna. Drożeją metale bazowe, ropa naftowa, żywność, transport i wyroby przemysłowe. To efekt wpompowania w gospodarkę bilionów dolarów w połączeniu z wymuszonym przez politykę lockdownów przesunięciu wydatków konsumpcyjnych z usług na dobra materialne.

Jednakże ceny żywności są szczególnie wrażliwym składnikiem inflacyjnego miksu. Po pierwsze, jeść musi każdy – żywności nie da się substytuować czymś innym. Po drugie, zakupy spożywcze dokonywane są często i regularnie. Przez to inflacja odczuwana przez konsumentów wydaje się nawet wyższa, niż jest w rzeczywistości, co skutkuje wzrostem oczekiwań inflacyjnych ludności. I wreszcie po trzecie, wydatki na żywność mają dużą wagę w koszykach inflacyjnych CPI. W Polsce udział ten wynosił (dla koszyka z 2020 roku) ponad 25%. Generalnie, im biedniejszy kraj, tym udział wydatków na żywność jest wyższy.

Indeks FAO charakteryzuje się o wiele wyższą zmiennością niż dynamika cen żywności w Polsce. W skład indeksu wchodzą surowce rolne (wyższa zmienność), podczas gdy w koszyku inflacyjnym mamy w większości żywność przetworzoną (niższa zmienność) -> indeks lubi „straszyć” [3/n] pic.twitter.com/MOchtqg7Rf

— Jakub Olipra (@JOlipra) March 4, 2021

Silny trend wzrostowy na światowych rynkach rolnych może zburzyć prognozy, jakie na początku 2021 roku snuli analitycy. Spora część ekonomistów zakładała, że skoro w roku 2020 żywność mocno podrożała, to w tym roku dynamika cen w sklepach spożywczych wyraźnie się obniży. I na tej podstawie budowali prognozy zakładające spadek inflacji CPI.

Przeczytaj także

- Oczekujemy, że inflacja obniży się w 2021 roku do 2,6 proc. wobec 3,4 proc. w 2020 roku, czyli ceny będą nadal rosły, ale o wiele wolniej niż w poprzednim roku - mówił na początku stycznia Jakub Olipra, ekonomista Banku Credit Agricole. - Uważamy, że dynamika cen żywności i napojów bezalkoholowych wyniesie w 2021 roku około 1 proc. w ujęciu rocznym. Jeżeli porównalibyśmy to z dynamiką cen żywności, napojów bezalkoholowych w poprzednich latach, kiedy wynosiła prawie 5 proc., to widać, że wyraźnie się obniży. Czyli choć żywność będzie drożeć, to wzrost będzie o wiele wolniejszy niż w poprzednich latach.

A do tego trzeba dodać efekt wprowadzenia nowych podatków: cukrowego, od „małpek” oraz od sprzedaży detalicznej. Od stycznia nowe daniny podnoszą ceny w sklepach, co było widoczne już w styczniowym odczycie CPI. GUS oszacował styczniowy wzrost cen w kategorii żywność i napoje bezalkoholowe na 1,6% mdm. Ponadto od marca w statystykach inflacyjnych odczujemy efekt niskiej bazy na rynku paliw. Podczas gdy w marcu 2020 tankowaliśmy benzynę czy ON po mniej niż 4 zł/l, tak teraz płacimy już ok. 5 zł/l.

Prognozy będą rewidowane

To wszystko skłania ekonomistów do zdecydowanych rewizji prognoz inflacyjnych. Niedawno ekonomiści Santander BP podnieśli prognozę dla średniorocznej inflacji CPI w Polsce w 2021 r. do 3,0 proc. z 2,5 proc. W stronę znacząco wyższej inflacji wskazuje także najnowsza projekcja Narodowego Banku Polskiego. Najnowsze przewidywania analityków NBP stwierdzają, że w 2021 r. inflacja znajdzie się (z 50-procentowym prawdopodobieństwem) w przedziale 2,7-3,6 proc. (wobec 1,8-3,2 proc. w projekcji z listopada). Mamy więc do czynienia z wyraźnym podniesieniem prognoz wzrostu cen w Polsce. Co więcej, oznacza to, że najprawdopodobniej przez większość 2021 roku inflacja CPI utrzyma się wyraźnie powyżej 2,5-procentowego celu Narodowego Banku Polskiego.

Narastająca presja inflacyjna nie jest tylko polską specyfiką, to już zjawisko globalne. Amerykańscy inwestorzy spodziewają się znacznie wyższe inflacji w perspektywie następnych kilku lat. Rynkowe oczekiwania inflacyjne bazujące na parametrach z amerykańskiego rynku obligacji skarbowych (5-Year Breakeven Inflation Rate) wskazują na wartości rzędu 2,5%, co jest najwyższą wartością od 2008 roku. Falę wzrostu cen sygnalizują także wskaźnik ISM i PMI zarówno dla amerykańskiego, jak i europejskiego sektora wytwórczego.

Czy stopy pójdą w górę?

A to wszystko odbywa się w otoczeniu ultraniskich stóp procentowych nie tylko w Polsce, ale też na (prawie) całym świecie. W Polsce krótkoterminowe stopy procentowe od maja 2020 są praktycznie zerowe. Tyle samo wynosi oprocentowanie bankowych depozytów. W Niemczech banki już masowo wprowadzają ujemne oprocentowanie oszczędności. Finansowa represja – czyli utrzymywanie stóp procentowych poniżej poziomu inflacji CPI – panuje już praktycznie we wszystkich rozwiniętych krajach świata oraz na licznych rynkach wschodzących.

Co więcej, bankierzy centralni stoją na stanowisku, że zerowe (lub wręcz ujemne) stopy procentowe zostaną utrzymane jeszcze przez długi czas. Fed deklaruje, że nie zamierza ich podnosić przynajmniej do końca 2022 roku. Do niedawna tak samo było w Polsce – ekonomiści nie spodziewali się prób normalizacji polityki pieniężnej przez RPP zarówno w tym, jak i następnym roku.

Jednakże sytuacja rynkowa zaczyna się zmieniać. W lutym doszło do znaczącego wzrostu rynkowych stóp procentowych w Stanach Zjednoczonych. Rentowność 10-letnich obligacji USA poszła w górę o ok. 50 pb., dochodząc do 1,50%. Podobny ruch zaobserwowano w przypadku polskich 10-latek, których dochodowość podniosła się z 1,15% do blisko 1,60%. A polski rynek terminowy wycenia już cztery podwyżki (!) stóp w NBP (po 25 pb. każda) w perspektywie kolejnych dwóch lat.

- Podwyżki stóp w Polsce będą. Nie rozpoczną się naszym zdaniem jednak w 2021 roku, ale raczej w drugiej połowie 2022 roku i ich skala będzie do końca 2023 roku mniejsza niż obecnie oczekuje rynek – uważają ekonomiści mBanku.

Cała sytuacja trochę przypomina wydarzenia sprzed dekady. Także wtedy obserwowaliśmy silny wzrost inflacji cenowej wywołanej działaniami rządów i banków centralnych po kryzysie z lat 2008-09. Wtedy rynkowe oczekiwania na rychłą normalizację stóp procentowych okazały się błędne. Zamiast powrotu do monetarnej normalności Fed i EBC jedynie zwiększyły „dodruk” pieniądza (QE). Tyle że dekadę temu inflacja znaturalizowała się przede wszystkim na rynkach aktywów finansowych, a teraz każdy konsument odczuje ją na własnym portfelu.