Za nami już najprawdopodobniej większa część cyklu obniżek stóp procentowych w Narodowym Banku Polskim. W ślad w dół powędrowały rentowności polskich obligacji skarbowych. Czy zatem jest jeszcze sens inwestować w te papiery?

Nastały cięższe czasy dla zwolenników stałego dochodu. Po serii obniżek stopy procentowe w NBP nie należą już do wysokich, ani nawet średnio-wysokich. Są po prostu normalne, ale z perspektywą malejących. Jak dotąd, w 2025 roku Rada Polityki Pieniężnej ścięła stopy łącznie o 175 pb. A w 2026 roku stopa referencyjna NBP może nawet spaść w okolice 3% - coraz częściej twierdzą ekonomiści. Czy w takim otoczeniu makroekonomicznym jest jeszcze sens inwestować w papiery przynoszące stały dochód?

Cofnijmy się o trzy lata, kiedy to 10-letnie obligacje Skarbu Państwa oferowały ponad 7% rentowności w okresie do wykupu (YTM). W październiku 2022 było to w porywach 9%. Dziś jest to nieco ponad 5%. Dobiegło końca także „obligacyjne Eldorado”, gdy na detalicznych papierach Skarbu Państwa można było zainkasować nawet 20% w skali roku. Tyle że to wszystko było „zasługą” inflacyjnego szoku w ramach inflacji CPI sięgającej przeszło 18% w lutym 2023 roku.

Zobacz także

Nowa normalność i nowe procenty. Czy to się opłaca?

Dobrze, że te czasy są już za nami i że udało się wreszcie sprowadzić inflację CPI do 2,5-procentowego celu Narodowego Banku Polskiego. Jednakże wraz ze spadkiem inflacji i stóp procentowych w dół poszła także relatywna atrakcyjność obligacji Skarbu Państwa. W grudniowej ofercie oszczędnościowych obligacji skarbowych najwyżej oprocentowane papiery (czyli 10-letnie EDO, bo pomijamy obligacje rodzinne dla beneficjentów programu Rodzina 800+) płacą 5,60% w pierwszym okresie odsetkowym. Cechujące się stałym oprocentowaniem 3-letnie TOS oferują już tylko 4,65%. Poza 10-latkami są to procenty o ćwierć punktu procentowego niższe od tych oferowanych w listopadzie.1

Przeczytaj także

Opuśćmy teraz uniwersum tak popularnych ostatnio obligacji oszczędnościowych i przejdźmy na rynek „hurtowy”, gdzie w papiery skarbowe zaopatrują się inwestorzy instytucjonalni. Tutaj już od dwóch lat mamy do czynienia z rentownościami (YTM) znacząco niższymi od tych z lat 2022-23. Na początku grudnia papiery 10-letnie oferowały 5,18% - to już blisko lokalnych minimów z początku 2024 roku. Ale już 5-latki płaciły zaledwie 4,56%, a 2-latki już nawet mniej niż 4%. W przypadku tych ostatnich jest to najmniej od lutego 2022 roku.

Czy to dużo, czy mało? Odpowiedź jak zwykle w świecie finansów brzmi: to zależy. Bo tak naprawdę powinniśmy nie tyle patrzeć na rentowność nominalną (choć ta też ma znaczenie), co realną. Czyli na to, o ile znane obecnie dochody z obligacji przewyższą przyszłą utratę siły nabywczej złotego (czyli inflację). Listopadowa projekcja NBP zakłada, że w 2026 roku inflacja CPI oscylować będzie w pobliżu 3%, by rok później obniżyć się do ok. 2,5%. Jednakże już teraz możemy przypuszczać, że przy założeniu utrzymania się niedawnych tendencji w kolejnych miesiącach inflacja CPI będzie niższa, niż to założono w enbepowskiej projekcji. Ale to tylko prognozy, projekcje i założenia. Nikt nie wie, jaka inflacja czeka nas w przyszłości. A już z pewnością nikt nie odważy się jej przewidywać na rok 2028 i lata późniejsze. A przecież obligacje nierzadko kupujemy z horyzontem 5-letnim lub dłuższym.

Zakup obligacji przynoszącej stały dochód jest zatem zawsze zakładem o przyszłą (i dziś nieznaną!) inflację. Jeśli ktoś wierzy, że w kolejnych latach ustabilizuje się ona w pobliżu 2,5-procentowego celu NBP, to obecne rentowności obligacji wciąż są w miarę atrakcyjne. Wszakże oferują 2,0-2,5 pkt proc. powyżej inflacji, co jak na standardy długu skarbowego nie jest złym wynikiem.

Ale jeśli ktoś nie wierzy w trwałą realizację celu inflacyjnego i spodziewa się inflacji średnio 3-4% (lub wyższej), to już nie wygląda tak dobrze. W takim układzie zapewne lepiej będzie wybrać 4-letnią COI lub 10-letnią EDO, gdzie zapewniona jest stała w całym okresie życia obligacji marża ponad oficjalną inflację CPI (odpowiednio 1,5 pkt i 2 pkt). Aby jednak na tych „antyinflacyjnych” obligacjach wyjść lepiej niż na papierach hurtowych płacących stałe odsetki, to inflacja w najbliższych kilku latach musiałaby przekraczać 3,5%. Szansa na to nie jest zerowa, ale obecnie rynek nie przewiduje takiego scenariusza. Jest to więc zakład przeciwko rynkowemu konsensusowi i przeciwko większości inwestorów.

Teraz mamy jednak ten komfort, że nawet w razie zmaterializowania się nieco wyższej inflacji CPI, nasz obligacyjny portfel nadal powinien dowieźć nieujemną realną stopę zwrotu. Kto pamięta poprzednią dekadę nominalnie zerowych (a realnie mocno ujemnych) stóp procentowych, ten tym bardziej doceni obecną sytuację. I o ile polskie skarbówki oferujące 7% lub więcej postrzegałem jako okazję inwestycyjną, tak 5% uważam za wciąż przyzwoitą ofertę przy założeniu trwałego ustabilizowania inflacji w pobliżu 2,5-procentowego celu NBP. Wszystko poniżej 5% jest w mojej ocenie opcją niezbyt atrakcyjną i średnio opłacalną w dłuższym terminie.

Nie samymi obligacjami żyje portfel

To wszystko piszę w kontekście bardzo silnego napływu gotówki do funduszy obligacyjnych, jaki na polskim rynku obserwujemy już od wielu miesięcy. O ile takie zachowanie polskich inwestorów detalicznych było jak najbardziej zrozumiałe w otoczeniu względnie wysokich i równocześnie malejących stóp procentowych, o tyle w obecnej sytuacji nie wydaje się już najlepszym rozwiązaniem. Chodzi o to, że wchodzimy w taki okres cyklu koniunkturalnego, który już nie będzie premiował inwestowania w obligacje.

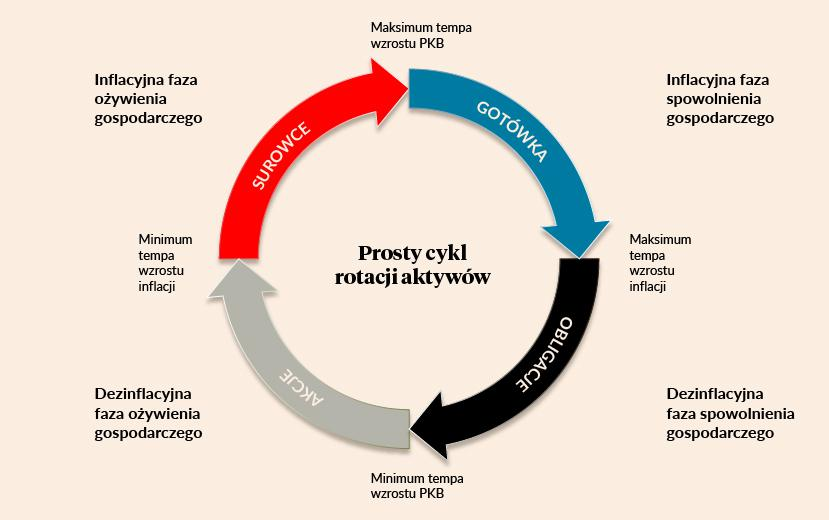

Cykliczne minimum tempa wzrostu PKB polska gospodarka osiągnęła w pierwszej połowie 2023 roku. Z kolei cykliczne minimum inflacji CPI zapewne jest już blisko i może pojawić się na początku przyszłego roku. W drugiej połowie 2026 roku spodziewane jest osiągnięcie maksimum tempa wzrostu PKB. A zatem przed nami inflacyjna faza ożywienia gospodarczego, która jest najgorszym okresem dla instrumentów przynoszący stały dochód. W takim układzie wchodzenie „all-in” w obligacje nie wydaje się najlepszym pomysłem.

Nie jeszcze nie powód, aby obligacje rugować z portfela! To nie jest rok 2019 czy 2020, gdy trzymanie „papierów wolnych od dochodu” było receptą na finansową katastrofę. Teraz stopy procentowe nadal są realnie dodatnie i nominalnie wyraźnie wyższe od zera. Stąd też obligacje, jako klasa aktywów, wciąż znajdują swoje miejsce w ramach długoterminowego i zdywersyfikowanego portfela inwestycyjnego. Chodzi tylko o to, że przeważanie portfela częścią dłużną w mojej ocenie niekończenie jest rozwiązaniem optymalnym w obecnej fazie cyklu koniunkturalnego.

Jednakże na dłuższą metę rola obligacji skarbowych pozostaje bez zmian. Po pierwsze, jest to klasa aktywów przynosząca inwestorowi stały i względnie pewny (choć nie wolny od ryzyka!) dochód niezależnie od tego, co dzieje się w gospodarce. Po drugie, część obligacyjna (a przede wszystkim skarbowa) stabilizuje wyniki całego portfela inwestycyjnego, absorbując przytrafiające się co jakiś czas straty na rynkach akcji czy w sektorze metali szlachetnych (porównaj z: Portfel Browne’a. Prosty pomysł na długoterminowe inwestowanie).

I wreszcie po trzecie, to w obligacjach skarbowych najlepiej „przezimować” bessę, jaka prędzej czy później nadejdzie na giełdowe parkiety. Zarówno hossa na Wall Street, jak i spektakularny rynek byka na GPW, trwają już ponad trzy lata. To dużo. Także czas trwania giełdowej hossy jest już prawie rekordowo długi. To wszystko na dłuższą metę skłania ku ostrożności i utrzymania części portfela w papierach skarbowych.