Podczas środowej sesji WIG20 spadł na poziomy najniższe od września 2013 roku. Wiele spółek notuje jednak dobre wyniki finansowe, a ich wyceny są na co najmniej przyzwoitym poziomie. Gdzie jest więc hossa pogrzebana?

Wrażenie takie powstaje, ponieważ minima indeksu największych polskich spółek nie są w żaden sposób miarodajne dla całego rynku. Przykładowo WIG, mimo iż bliżej mu do lokalnych minimów niż maksimów, wciąż od najniższych poziomów z września 2013 oddalony jest ponad 12%. Podobnie sytuacja wygląda na sWIG-u oraz mWIG-u. WIG20 z kolei w czwartek zatrzymał się ledwie 4 punkty powyżej wrześniowych minimów.

Do jeszcze ciekawszych wniosków prowadzi sektorowa analiza rynku. W tym roku ledwie trzy z jedenastu (tylko 27%!) indeksów sektorowych obliczanych przez GPW notują straty. Cała reszta (czyli 73%) znajduje się powyżej zamknięcia z zeszłego roku. Aż pięć indeksów (blisko połowa) jest na ponad 20% plusie! Dobrze radzą sobie również indeksy jednoczące spółki zagraniczne: WIG-Ukraine i WIG-CCE od stycznia urosły już odpowiednio o 54% i 19%. Dlaczego więc jest tak źle, skoro jest tak dobrze?

| Tegoroczne stopy zwrotu wybranych indeksów z GPW | |||

|---|---|---|---|

| Indeks | Zmiana | Indeks | Zmiana |

| WIG-Ukraine | +53.6% | mWIG | +6.42% |

| WIG-Paliwa | +48.0% | WIG-Telekomunikacja | +5.28% |

| WIG-Budownictwo | +32.0% | WIG-Deweloperzy | +3.48% |

| WIG-Chemia | +29.7% | WIG | +0.94% |

| WIG-Spożywczy | +28.9% | WIG-Poland | +0.21% |

| WIG-Informatyka | +21.7% | WIG20 | -5.23% |

| WIG-CEE | +19.4% | WIG-Energia | -7.73% |

| WIG-Media | +9.16% | WIG-Banki | -16.50% |

| sWIG | +8.53% | WIG-Surowce | -19.11% |

|

Źródło: Notoria StockGround Dane z dnia 23-07-15 |

|||

WIG20 jest indeksem specyficznym, którego struktura nie odpowiada rzeczywistej strukturze nie tylko gospodarki, ale i całej giełdy. Dominują w nim banki (34% udział). Kolejne 12,5% stanowi romansujące z tym sektorem PZU. Duży udział w indeksie mają także energetyczni giganci (13%) oraz surowcowy KGHM (6,5%). Łącznie daje to - nawet bez PZU - 54%. Ponad połowa głównego indeksu GPW uzależniona jest więc od ledwie trzech branż.

I to właśnie powyższa struktura jest obecnie największą słabością indeksu blue chipów. Tak się bowiem składa, że wspomniane trzy branże, które w tym roku znajdują się na minusie, to właśnie WIG-Banki, WIG-Energia i WIG-Surowce. Ich waga sprawia, że 50% wzrosty sektora paliwowego, czy 30% chemii i budownictwa, mają niewielki wpływ na obraz rynku.

W poszukiwaniu grabarza

Co ciekawe wszystkie spadające branże łączy jedno: w pewien sposób dotknięte zostały one przez politykę. Energetyka ma wprawdzie prawo odreagowywać mocne wzrosty z zeszłego roku, jednak ciężko nie docenić wpływu na kurs PGE, Tauronu, Enei czy Energi czynników politycznych. Mniejszym przez długi czas szkodziły plotki o połączeniu z większymi i niespodziewane zmiany w zarządach, większym z kolei wplątywanie ich w proces ratowania górnictwa.

Z ratowaniem kopalń coraz częściej wiązany jest również KGHM. W notowania surowcowego giganta, jak i inne spółki z branży, bardziej uderzają wprawdzie taniejące surowce znajdujące się obecnie na wieloletnich minimach, nie można jednak zapominać, że akcje KGHM-u, które jeszcze kilka lat temu błyszczały na GPW, wigor straciły m.in. po nałożeniu na spółkę podatku od kopalin. Giełdowej kurze znoszącej złote jajka podcięto wówczas skrzydła na tyle, że obecnie ledwie dolatuje ona do poziomu 90 zł za akcję.

Prawdziwym problemem w ostatnich miesiącach były jednak banki. Nie dość, że mają one największy udział zarówno w WIG-u, mWIG-u, jak i WIG20, to dodatkowo w ostatnich miesiącach zbierają one najmocniejsze ciosy. Najpierw uderzyła w nie decyzja SNB dotycząca uwolnienia franka, później na arenę wkroczyli polscy politycy. Propozycja PiS-u dotycząca podatku bankowego i zapowiedzi PO dotyczące przewalutowania kredytów frankowych sprawiły, że spadki zaczęły notować nawet te banki, które przez czerwony styczeń przeszły bez szwanku. W ledwie kwartał WIG-Banki stracił 20% swojej wartości.

| Stopy zwrotu składowych indeksu WIG-Banki (14.01-23.07.15) | |||

|---|---|---|---|

| Nazwa | Stopa zwrotu [%] | Nazwa | Stopa zwrotu [%] |

| Alior Bank | 3,8 | Handlowy | -16,5 |

| Banco Santander | 8,82 | ING | -17,18 |

| BOS | -25,6 | mBank | -27,09 |

| BPH | -13,33 | Millennium | -29,12 |

| BZ WBK | -23,78 | Pekao | -11,29 |

| Getin | -31,1 | PKO BP | -20,76 |

| Getin Noble | -56,36 | UniCredit | 17,2 |

| Źródło: Bankier.pl | |||

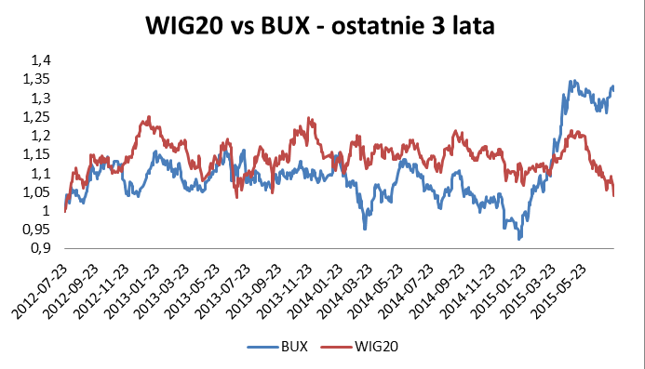

Oczywiście analiza ta ogranicza się tylko do ostatnich miesięcy, podczas gdy WIG20 w miejscu drepcze od blisko czterech lat. Za czteroletnią posuchę ciężko zrzucić jednak winę na niespokojną sytuację makroekonomiczną, ponieważ wiele indeksów np. DAX, czy S&P po kryzysie 2007 roku wyznaczyło już nowe historyczne maksima, podczas gdy WIG20 nawet się do nich nie zbliżył. Nawet indeksy rynków wschodzących np. węgierski BUX, które dreptały w miejscu podobnie do WIG-u, doczekały się hossy. Wspomniany BUX od początku stycznia urósł już o 34%.

Światełko w tunelu?

Bazując na węgierskim przykładzie, można więc powiedzieć, że problemy energetyki, KGHM-u i przede wszystkim banków w pewnym sensie pogrzebały nadzieje na hossę, która mogła się zrodzić po giełdowych wzrostach z początku roku. Bankowy "zły dotyk" widać m.in. na głównych indeksach GPW.: im mniej ubankowiony indeks, tym lepiej on sobie w tym roku radzi. Przykładowo WIG20 jest obecnie 5% pod kreską, mWIG 6% ponad nią, a sWIG rośnie aż o 8,5%.

Warto dodać, że brak hossy nie jest jedynym mankamentem polskiej giełdy. Od kilkunastu miesięcy inwestorzy muszą mierzyć się z coraz niższą płynnością. Problem ten to m.in. konsekwencja "skoku na OFE" - a więc kolejnej po podatkach, frankach i węglowych rewolucjach decyzji politycznej, która uzupełnia szeroki krajobraz problemów trawiących GPW.

Czy polityków można więc nazwać grabarzami polskiej hossy? Są to z pewnością mocne słowa, ponieważ trudno winić rządzących za wszystkie zła uderzające w spółki np. za spadające ceny surowców dołujące KGHM czy Bogdankę. Wiele decyzji i zapowiedzi płynących z Sejmu miało jednak znaczący wpływ na ostatnie wydarzenia na polskiej giełdzie. Niestety dla akcjonariuszy, zazwyczaj wiązało się to ze spadkami rodzimych indeksów. Można więc śmiało stwierdzić, że politycy dołożyli od siebie co najmniej kilka gwoździ do trumny z napisem WIG20.

Dla posiadaczy akcji na horyzoncie rysuje się jednak pocieszenie. WIG20 od blisko czterech lat balansuje pomiędzy okolicami 2100 punktów, a 2500 punktów niczym dobrze działające wahadło. Obecnie jest na dnie tego przedziału, tak więc z tli się nadzieja, że już niedługo trend obserwowany w ostatnich tygodniach odwróci się. No chyba, że na horyzoncie pojawi się kolejny grabarz...