Barometr hipoteczny ING to nazwa badania przeprowadzonego przez ARC Rynek i Opinia oraz Izmałkowa Consulting. Na zlecenie banku sprawdzono stosunek Polaków do kredytów hipotecznych, ich obawy, wątpliwości i generalne nastawienie. Z badań wynika, że przestaliśmy myśleć o kredycie jako niebezpiecznym zadłużeniu. Kredyt na mieszkanie, zdaniem respondentów, jest już nieodłącznym etapem życia człowieka. Co ciekawe, ankietowano klientów już spłacających kredyt i tych dopiero zainteresowanych ewentualnym kupnem mieszkania. Niezależnie od badania, jeden wskaźnik pozostaje bez zmian – Polacy w pierwszej kolejności martwią się o terminową spłatę raty. Biorąc pod uwagę rosnące zadłużenie gospodarstw domowych, banki mogą mówić o dużym szczęściu mając klientów z takim podejściem do regulowania opłat.

Zadłużenie czy inwestycja

Kredyt hipoteczny to zadłużenie długoterminowe – dlatego decyzja o podpisaniu umowy kredytowej budzi w tym przypadku tyle kontrowersji. Chociaż kredyty gotówkowe należą do produktów o wysokich marżach, a banki zarabiają dodatkowo na prowizjach i ubezpieczeniach, to jednak klient analizuje jedynie wysokość raty i decyduje się do ręki. W przypadku 30-letniego terminu spłaty wątpliwości jest już znacznie więcej. Według badania zmieniła się jednak znacząco postawa wobec samej decyzji o kredycie. 71,3 proc. badanych stwierdziło, że zdecydowanie lepiej wziąć kredyt hipoteczny niż wynajmować mieszkanie, nawet jeśli rata przewyższa koszt najmu. 20,7 proc. badanych nie jest tego już tak pewna, ale również skłaniają się bardziej w stronę kredytu niż najmu.

Obawy pozostaną

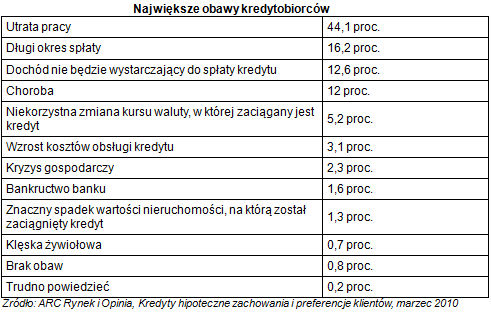

Zadłużenie na okres kilkudziesięciu lat nawet jeśli przekonuje klientów bardziej niż kilka lat temu, to jednak niesie za sobą szereg obaw. Klienci niezmiennie boją się skutków utraty pracy – aż 44 proc. klientów uznaje to za największą obawę przy długoterminowym zadłużeniu. Sam w sobie długi termin spłaty znalazł się na drugim miejscu z wynikiem 16 proc. Niewiele mniej, 12,6 proc. badanych boi się, że ich dochód nie będzie wystarczający do spłaty miesięcznych rat. 12 proc. obawia się o ewentualną chorobę, która mogłaby uniemożliwić spłatę. Dopiero na piątym miejscu znalazło się ryzyko związane z kredytami walutowymi. Jedynie 5 proc. obawia się o niekorzystne zmiany kursu waluty, w której denominowane jest zadłużenie. Taki wynik tłumaczył popularność kredytów hipotecznych we frankach, a obecnie w walucie europejskiej.

Zarówno spłacający kredyty, jak i ubiegający się o nie, zgodnie twierdzą, ze terminowa splata raty kredytu hipotecznego jest priorytetem w planowaniu wydatków. Na pytanie o działania w razie problemów ze spłatą, 37 proc. respondentów za wszelką cenę starałoby się uzyskać pieniądze na miesięczną ratę, a 38 proc. poinformowałoby bank o swoich problemach. Nie zmienia to jednak faktu, że staramy się spłacać kredyty przed terminem. Średni okres kredytowania wynosi 30 lat, jednak spłata następuje już po 12. W bardziej rozwiniętych krajach wcześniejsza spłata następuje już nawet po 7 latach.

Gdzie szukamy

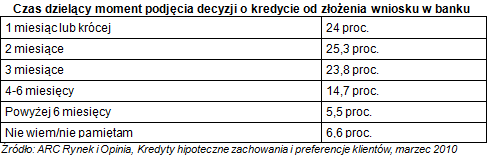

Sama procedura zainteresowania klienta kredytem hipotecznym rozpoczyna się od wstępnego zorientowania się w sytuacji rynkowej, a dopiero później kieruje on kroki w stronę palcówki banku. Cennym źródłem informacji dla klientów są media. Jednak ostatecznie za najważniejsze źródło zostali uznani pracownicy banku. Opinię taką wyraziło ponad 50 proc. Na drugim miejscu z wynikiem 46 proc. znajdują się znajomi i rodzina. Trzy czwarte ankietowanych składa wniosek o kredyt w ciągu 3 miesięcy od podjęcia decyzji o kupnie mieszkania na kredyt.

Priorytety kredytobiorcy

W ostatecznym wyborze kredytu decydujące są zawsze czynniki czysto finansowe. Gdy porównujemy oferty, nie ma znaczenia, czy zakup mieszkania na kredyt uważamy za inwestycję czy nieuniknione zadłużenie. Istotne, aby nie jego rata obciążała drastycznie miesięcznego budżetu rodzinnego i żeby zarazem całkowity koszt nie przyprawiał o palpitacje serca.

Według badania, wysokość rat jest nawet ważniejszą cechą kredytu niż jego ostateczna wielkość. Dla większości klientów rata kredytu jest bezpośrednio odczuwalna w planowaniu domowych finansów, więc całkowity koszt spada na dalsze miejsce. Kwestia waluty zadłużenia nie pozostaje bez znaczenia, ale klienci nie zmieniają łatwo poglądów w tej kwestii. Ci, którzy zaciągnęli kredyt we frankach szwajcarskich są nadal przekonani, że jest to najbardziej opłacalna waluta. Niezależnie od wahań kursu, każda osoba deklarowała, że i tak mając kredyt w złotych płaciłaby prawdopodobnie więcej. Zupełnie inaczej uważają spłacający zadłużenie w złotych. Dla nich pewność wielkości raty ich kredytu jest cenniejsza niż niewielkie oszczędności dzięki ratom we frankach.

Wybierając oferty, klienci kierują się także poczuciem bezpieczeństwa i stopniem skomplikowania procedur kredytowych.Łatwe przejście przez formalności i wyjaśnienie przez pracownika przepisów zawartych w umowie są dodatkowym atutem banku..

Pozostaje kwestia, jak banki odniosą się do tego typu badań i czym będą usiłowały zwabić klientów. Wiosenne promocje, w tym także zleceniodawcy badania - ING Banku Śląskiego zakładają brak prowizji, wysoki wskaźnik LTV i niższą marżę, z reguły pod warunkiem posiadania rachunku lub innego produktu. Cross-selling niekoniecznie może się jednak spodobać klientom, ponieważ oznacza związanie się z bankiem na długie lata przez więcej czynników niż sam kredyt. Atutem niektórych ofert może być szybkość rozpatrzenia wniosku kredytowego. Koniec wielu promocji zbiega się z wakacjami, czyli zbliżonym terminem wprowadzenia przepisów rekomendacji T. Silny nacisk na kredyty hipoteczne przed wprowadzeniem przepisów trudno uznać za zbieg okoliczności.

Tomasz Jaroszek

Bankier.pl

Sprawdź ofertę kredytów hipotecznych w Centrum Finansowym Bankier.pl