Alokacja kapitału na rynkach towarów rolnych w perspektywie 2008 roku może przynieść wymierne korzyści w postaci stopy zwrotu, przy równoczesnym zdywersyfikowaniu ryzyka portfela opartego o rynki akcji, które szczególnie ostatnio charakteryzują się coraz większą zmiennością – a o to tak naprawdę powinien zabiegać każdy inwestor.

Inwestycje związane z sektorem towarów rolnych przebojem wdzierają się do rekomendacji wydawanych przez największe banki inwestycyjne świata. Dlaczego? Co się zmieniło? Oczywiście również najważniejsze dla nas, co się jeszcze może wydarzyć i przynieść zyski? Na te pytania odpowiem w poniższym artykule.

Punkt równowagi – podaż vs popyt

Transakcję kupna – sprzedaży na każdym rynku zawiera się po cenie, która wynika z rozkładu sił strony podażowej i popytowej. Rynek towarów rolnych od reguły nie odbiega i na pewno jego charakterystykę należy zacząć od opisu czynników determinujących obie strony rynku.

Podaż

Strona podażowa tego rynku, jej ograniczenia i nieefektywność, będzie miała zdecydowany wpływ na poziom cen towarów rolnych. Inwestor poszukując potencjalnych zysków powinien zwracać uwagę na sektory, w których występują lub mogą wystąpić niedobory. Takim sektorem jest sektor rolnictwa. A co jest największym niedoborem? Grunty rolne.

Tak - największym niedoborem sektora rolnictwa jest coraz mniejsza powierzchnia gruntów ornych. Pod względem areału upraw w skali światowej widać negatywny trend. Problem łatwiej uzmysłowić sobie w relacji dynamiki wzrostu populacji Chin do jej ziem uprawianych, których powierzchnia uszczuplona została ze 130 milionów do 122 milionów hektarów w latach 1996 – 2004. Dane Organizacji do spraw Wyżywienia i Rolnictwa wskazują, że hektar gruntu rolnego na mieszkańca Ziemi obniżył się z nieco ponad 0.5 w 1950, do około 0.25 w roku 2000 i do 2020 ma spaść do poziomu 0.2 hektara.

Przeanalizujmy pozostałe czynniki i zjawiska determinujące podaż.

Jednym z nich jest rozwój ekonomiczny i wynikająca z niego postępująca urbanizacja. Miasta dosłownie z miesiąca na miesiąc pochłaniają kolejne grunty rolne. Oczywiście nie będzie to trwało bez końca, gdyż w myśl reaktywacji rolnictwa jako dochodowego przedsięwzięcia, ten apetyt nieco się uspokoi.

Innym czynnikiem jest rosnące zanieczyszczenie środowiska wpływające na wyjaławianie i niewydajność gleb. Zmiany klimatyczne, które najbardziej odczuwają rolnicy, objawiają się poprzez ocieplenie klimatu i przez to wpływają na przykład na wysuszanie gleb. Widać to coraz częściej w ramach naszego klimatu umiarkowanego, który traci swój umiarkowany charakter na rzecz ekstremalnych zjawisk. Ulewy, powodzie, wichury, trąby powietrzne, które niszczą uprawy są niemal na porządku dziennym. Ten apokaliptyczny obraz nie sprawi oczywiście kryzysu o niewyobrażalnej skali. Zmiany klimatyczne mają zasięg globalny, zatem można się spodziewać trendu, który degraduje tereny dotychczas kojarzone wyłącznie z rolnictwem na rzecz nowych ziem, które stopniowo są „odkrywane”. Czas jednak, który niezbędny jest do ich zagospodarowania jest dość znaczny, dlatego efekty klimatyczne, które ze swej natury są długoterminowe, potrafią tak silnie wpływać na sytuację w okresie zaledwie roku.

Na końcu warto wymienić brak systemów irygujących, co stanowi poważny problem w wielu regionach naszego globu.

Żeby zweryfikować efektywność rynku, pora przyjrzeć się stronie popytowej.

Popyt

Stronę popytową przez najbliższe dziesięciolecia kształtować będzie wzrost liczby ludności. Według Organizacja Narodów Zjednoczonych do 2015 ma nas być 7 miliardów, a do 2025 o kolejny miliard więcej. W aspekcie demograficznym do ciekawych wniosków doszli analitycy banku inwestycyjnego JP Morgan, którzy za kolejny czynnik wzrostowy upatrują charakterystykę żywieniową ludzi młodych, których w ramach nacji krajów rozwijających się, mają zdominować społeczeństwo globalne. Żywienie ludzi w wieku przedprodukcyjnym i produkcyjnym jest wysokokaloryczne, zatem w myśl powyższego faktu, popyt odzwierciedli ten rozkład demograficzny.

W sposób istotny wpłynie również rozwój gospodarczy i związany z nim wzrost zamożności społeczeństwa oraz migracja ludności z rejonów wiejskich do miast. Oba wymienione skutki wpływają na zwyczaje żywieniowe, które można podzielić ze względu na miejsce zamieszkania właśnie w układzie miasto - wieś. Bogacące się globalnie społeczeństwo zadomawia się w aglomeracjach, co szczególnie widoczne jest wśród „azjatyckich tygrysów” – spada tam spożycie ryżu, który zastępowany jest zróżnicowaną dietą mięsno – warzywno - owocową.

Uzupełnianie diety o mięso ma istotny wpływ na kształtowanie popytu na produkty rolne. Potrzebne jest odpowiednio trzy i osiem kilogramów paszy, by wytworzyć odpowiednio po kilogramie wieprzowiny i wołowiny. Uzupełniając obraz o kolejne dane warto wspomnieć, iż w tym momencie średnia konsumpcja mięsa, w kilogramach na osobę w krajach rozwiniętych wynosi 83kg. W krajach rozwijających się natomiast średni poziom wynosi 31kg. Biorąc pod uwagę rozwijające się kraje azjatyckie, w których sukcesywnie i zdecydowanie rośnie spożycie mięsa, potencjał jest jeszcze ogromny.

Ludzie kontra maszyny

Wygląda na to, że rozpoczęliśmy chyba pierwszą małą wojnę z maszynami. Co ciekawsze - po obu stronach stoją ludzkie decyzje.

Do tej pory analizując stronę podażową i popytową rynku towarów rolnych skupiliśmy się na aspekcie żywieniowym. W analizie nie można pominąć odgrywającego coraz większą rolę zapotrzebowanie na biopaliwa. Producent żywności nieszczególnie interesuje się, do kogo trafia żywność od niego. I choć nadal zboża kojarzone są z chlebem na talerzu czy olejem na patelni, ten drugi coraz częściej napędza nasze pojazdy. Globalne zmiany klimatyczne wywołane przez zbyt dużym stężeniem dwutlenku węgla w atmosferze powstającego w efekcie spalania paliw kopalnianych oraz kurczące się gwałtownie zasoby ropy naftowej, wykreowały ogromne zainteresowanie alternatywnymi źródłami energii. Choć intuicyjnie za „zieloną” można uznać energię uzyskiwaną bezpośrednio z promieni słonecznych czy wiatru, najpopularniejsza jest ta pozyskiwana z biomasy. Efektem przetwarzania w znacznej większości jest etanol, dlatego alkohol ten można traktować niemal jako indeks alternatywnych paliw. Można go wytwarzać z pszenicy, kukurydzy, żyta, trzciny cukrowej oraz wielu innych organicznych źródeł – efekt ekonomiczny jest tu praktycznie jedyną barierą. Na chwilę obecną to właśnie ten efekt jest dominującym tematem. Wytwarzanie biopaliw na świecie jest opłacalne praktycznie wyłącznie poprzez współfinansowanie administracji rządowej, zatem można się spodziewać, iż dopiero ewentualne spadki cen tradycyjnych surowców energetycznych zniechęcą do dalszego wspierania branży przy użyciu państwowych środków.

W USA uprawa kukurydzy okazała się bardzo lukratywnym interesem w minionym okresie ze względu na program subsydiowania upraw tego zboża, z którego, jak wyżej wspomniałem, pozyskuje się etanol. Rolnicy, którzy zwęszyli interes, przerzucali się na uprawę kukurydzy, doprowadzając tym samym do drastycznego ograniczenia podaży innych zbóż. W 2007 roku 85 milionów ton kukurydzy zostało przemienione w etanol (to więcej niż eksport tego zboża przez USA). Odwrócenie tego trendu zależeć będzie wyłącznie od decyzji polityków w zakresie subsydiów w Stanach, a fakt ich przedwyborczych potyczek może odsunąć wizje tego typu. Wojna z maszynami uwypukla się najwyraźniej na podstawie prostego porównania, jakiego dokonał Bank Światowy: zatankowanie do pełna SUV-a jest ekwiwalentem rocznego wyżywienia dorosłego człowieka.

Sytuacja bieżąca

Śledząc notowania i wykresy towarów rolnych w 2007 roku, bogatsi o wiedzę na temat kształtowania się czynników podażowych i popytowych można dojść do wniosku, że tania żywność się kończy. Uzupełniając obraz rynku towarów rolnych o informację na temat zapasów, które kurczą się i osiągnęły poziom najniższy od ponad 20 lat, ten wniosek wzmacniamy. Konsumpcja zboża była wyższa niż jego produkcja w ciągu 7 z ostatnich 8 lat. Departament Rolnictwa Stanów Zjednoczonych przewiduje, że światowe zapasy pszenicy i innych zbóż zrównają się z poziomem dwumiesięcznego na nie zapotrzebowania, co jest rekordowo niskim wynikiem.

Spekulanci przerzucają się na giełdy rolne lub bezpośrednio inwestują w ziemie pod uprawy. Nie - nie liczą na przekształcanie ich w działki budowlane, które podzielą i sprzedadzą z kilkunastokrotnym przebiciem - oni naprawdę chcą zajmować się rolnictwem. Kupują setki hektarów, gdyż nauczeni doświadczeniem innych z branży wiedzą, iż żelazną zasadą jest wykorzystywanie efektu skali.

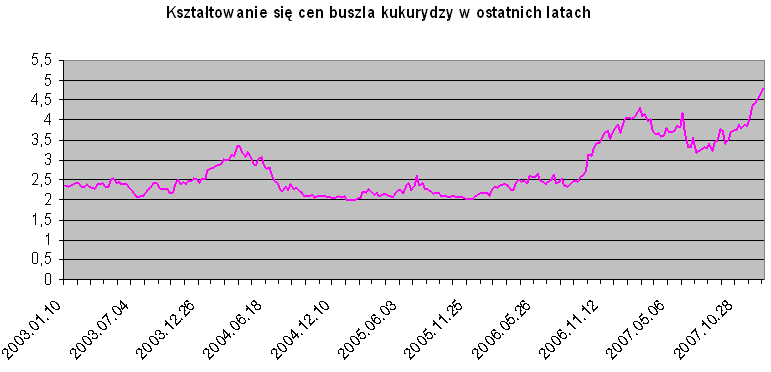

Ceny buszla kukurydzy skoczyły w ciągu 2007 roku z poziomu 2,5 USD do prawie 5 USD. Duży wpływ na to miał popyt zgłaszany przez producentów biopaliw oraz rządowego wsparcia upraw kukurydzy. W szybkim tempie kurczyły się zapasy, co również znalazło swoje odzwierciedlenie w cenie.

Źródło : opracowanie własne na podstawie danych Departamentu Rolnictwa Stanów Zjednoczonych

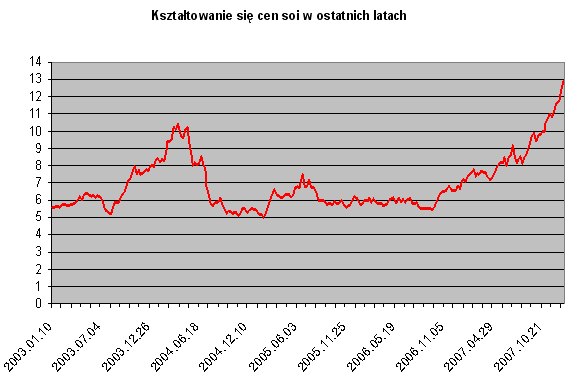

Jeszcze większy wzrost wartości zanotowała soja, której cena w okresie roku wzrosła z poziomu 5,5 USD do 13 USD i pobiła wszelkie rekordy. Wynikało to z bardzo dynamicznie rosnącego popytu, zgłaszanego zarówno przez producentów biopaliwa i żywności, jak i znacznie zredukowanej na rzecz kukurydzy powierzchni upraw. W porównaniu z 2006 rokiem powierzchnia upraw soi zmalała o 19%.

Źródło : opracowanie własne na podstawie danych Departamentu Rolnictwa Stanów Zjednoczonych

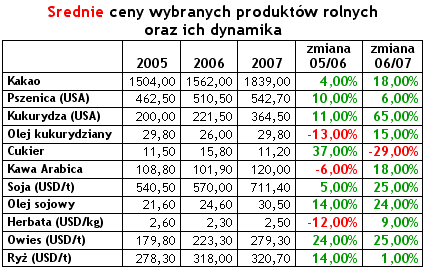

Wymienione towary nie są jedynymi, dla których miniony rok był rekordowy. Oto zestawienie średnich cen i dynamika wzrostu głównych światowych produktów rolnych.

Źródło : opracowanie własne na podstawie danych Departamentu Rolnictwa Stanów Zjednoczonych

2007 rok był nadzwyczaj udany, a wielu inwestorów nie może sobie wybaczyć, iż ominęło ich tyle okazji. Zasiadając do swoich analiz na rok bieżący, oczywiście pełni wątpliwości, zadają sobie pytanie…Czego możemy się spodziewać w przyszłości?

Analizując sytuację czynników popytowych i podażowych na rynku towarów rolnych widać, że rok 2008, podobnie jak 2007, będzie charakteryzował się wzrostami cen. Minione wzrosty, choć dla wielu mogą mieć oddźwięk spekulacyjny, były zarysem tendencji strukturalnej, która będzie się dalej rozwijać. Setki czynników, poczynając od kosztowego wpływu cen energii w produkcji rolnej, poprzez systematyczny wzrost popytu gospodarek wschodzących, rosnącą populację Ziemi, po utrzymujące się na niskim poziomie zapasy, będą rzutować na rynki rolne.

Coraz większy wpływ na ruch cen będzie miało rosnące zapotrzebowanie na biopaliwa. Większy popyt na alternatywne paliwo, który jest pochodną prowadzonej polityki energetycznej, będzie absorbował coraz większe ilości gruntów ornych, co bezpośrednio przełoży się na dostępność towarów rolnych i ich ceny. Ten sam wzrost popytu przełoży się na przesuwanie coraz większej części zebranych plonów z sektora żywnościowego do sektora energetycznego. Taka tendencja sugeruje zmianę spojrzenia i analizowania cen choćby buszla kukurydzy i rozpatrywania zbiorów pod kątem ilości baryłek paliwa mogących być z niego wyprodukowanych. Pojawiająca się w ten sposób możliwość arbitrażu na rynku paliw powoduje przesunięcie górnej granicy cen towarów rolnych do poziomu cen z rynku energii.

Wzrost popytu nie zahamuje również czyhająca, czy ogłoszona już przez bank Merrill Lynch recesja. Zapotrzebowanie na zboża jest nieelastyczne cenowo i przez to niezależne od cyklów koniunkturalnych.

Na zakończenie warto przyjrzeć się podstawowym towarom i związaną z nimi perspektywom na bieżący rok.

Ceny soi powinny kontynuować wzrosty z poprzedniego roku. Pisałem już o znaczącej redukcji areałów. Ta sytuacja w 2008 roku nie powinna ulec zmianie i powierzchnia upraw ma zostać zredukowana o kolejne 15%. Podobnie jak w poprzednim roku powinien rosnąć popyt, przy bardzo dużej dynamice wzrostu zapotrzebowania ze strony producentów biodiesla, szczególne w sytuacji, w której na rynku występują braki oleju rzepakowego, będącego pierwotnie bazą do produkcji tego paliwa. Opisane czynniki przyczynią się do spadku zapasów i swojego rodzaju deficytu na rynku soi. Prognozy analityków wskazują w perspektywie 12 miesięcznej osiągnięcie poziomu 14,50 USD za buszel.

Sytuacja na ryku kukurydzy powinna się ustabilizować. Przeznaczenie dużej ilości powierzchni pod uprawy w 2007 roku w USA, wynikające między innymi z rządowego wsparcia pod kątem produkcji biopaliwa, ograniczy wzrosty cen w najbliższym okresie. Niemniej jednak pomimo wysokich zbiorów, i częściowego odbudowania zapasów, zarówno w USA jak i na świecie ciężko stwierdzić zbilansowanie sytuacji pomiędzy popytem i podażą, a w dalszej perspektywie jest obniżenie zapasów do najniższych poziomów w historii. Dodatkowym czynnikiem wzrostowym może stać się poziom cen ropy naftowej – o arbitrażu pomiędzy baryłką ropy naftowej a baryłką biopaliwa wyprodukowanego z towarów rolnych już wspominałem. W perspektywie czwartego kwartału 2008 roku rynek przewiduje cenę na poziomie 5,30 USD za buszel.

Analizując rynek pszenicy również należy zwrócić uwagę na poziom zapasów. W związku z zaburzeniami pogody zebrane plony były ograniczone i tym samym wpłynęły na znaczne uszczuplenie stanów magazynowych. Oczywiście zareagowały również ceny, które od połowy listopada 2007 roku podskoczyły o 19%. Rok 2008 takich wzrostów najprawdopodobniej nie przyniesie. W ramach rotacji upraw widać spadek upraw kukurydzy na rzecz właśnie pszenicy, i jeżeli nie dojdzie do zaburzeń pogodowych, powinno to pomóc w odbudowaniu światowych stoków. Analitycy przewidują na koniec 2008 roku ceny na poziomie 7.5 USD za buszel.

Jak zostać uczestnikiem rynku produktów rolnych?

Handel tymi towarami odbywa się zazwyczaj w oparciu o instrumenty terminowe. Jest to oczywiste biorąc pod uwagę fakt, iż idea rynków kontraktów terminowych wzięła się właśnie z umów zawieranych między producentami żywności a odbiorcami, jakimi na przykład byli i są młynarze. Dziś można wybierać, czy handlujemy w oparciu o rzeczywiste dostawy surowca, czy poprzez wirtualne rozliczenie naszych wyników na handlu konkretnymi towarami.

Do głównych rynków światowych w zakresie rolnictwa należą chicagowskie giełdy: Chicago Board of Trade oraz Chicago Mercantile Exchange, które wraz z nowojorskimi odpowiednikami (New York Mercantile Exchange i New York Board of Trade) zdominowały światowe rynki pod względem obrotów. Europejski rynek skupia natomiast paryska Euronext. Instrumenty będące przedmiotem obrotu związane są z praktycznie wszystkimi towarami, poczynając od kukurydzy, pszenicy i soi, na wieprzowinie, wołowinie i mleku w proszku kończąc. Ciężko jednak odnaleźć jakiś wehikuł agregujący pragnienia niezdecydowanych inwestorów, jakim z pewnością może być indeks notowany na giełdzie. Zazwyczaj tworzy się go w oparciu o możliwe szerokie spektrum towarów, jednak w koszykach takich dominują surowce energetyczne oraz metale szlachetne. Towary rolne stanowią w nich niewielki procent, dlatego handel indeksem takim jak S&P GSCI nie ma najmniejszego sensu, jeżeli nasze decyzje inwestycyjne związane są stricte ze zbożami. „Czyste” rolne indeksy są przy tym mało popularne, więc implikująca ten fakt niska płynność nie zachęca zbyt wielu. Rozsądnym rozwiązaniem mogą okazać się w tym aspekcie produkty strukturyzowane, których konstrukcja opiera się o konkretny koszyk takich towarów.

Czy warto?

Zdecydowanie tak. Fundamentalne czynniki są bardzo solidne i będą jeszcze długo oddziaływać na globalne rynki towarów rolnych. Nie jest jednak receptą zajęcie chociażby jutro długiej pozycji. Fundamenty dotyczą strukturalnych wzrostów, które i szczyty i dołki najprawdopodobniej wzniosą na wyższe poziomy. Co, jeżeli jesteśmy aktualnie przy takim lokalnym szczycie i ktoś o „byczym nastawieniu” zechce rozpocząć przygodę na rolnych towarach? Korekta może być bardziej bolesna niż się wielu wydaje. Rynek ten nie jest i nie będzie maszynką do zarabiania pieniędzy. Ktoś jednak racjonalny, kto dobrze oceni moment wejścia i zainteresuje się nimi w kontekście wzbogacenia a nie zdominowania swojego portfela, może być już w tym roku mile zaskoczony.

Michał Poła

www.InwestycjeAlternatywne.pl

Źródło: