Ostatnia dekada to na rynku deweloperów prawdziwy rollercoaster. Fortuny tworzyły się w kilka miesięcy tylko po to, by w następne pół roku wyparować. Dzisiaj jednak spółki deweloperskie dryfują w marazmie i bardzo rzadko nawiązują do szalonych lat sprzed kryzysu.

Deweloperski rollercoaster najlepiej obrazują giełdowe notowania przedstawicieli tego sektora. Lata 2006-07 to prawdziwa gorączka na spółkach z branży. Przykładowo inwestorzy, którzy zdecydowali się na zakup akcji Polnordu pod koniec 2005 roku za 10 zł, w maju 2007 roku mogli je sprzedać nawet za więcej niż 300 zł. Kapitał zwiększony 30-krotnie w niecałe półtora roku. Takich spektakularnych przykładów jest jednak więcej. Echo na przełomie pięciu lat ze spółki groszowej stało się spółką, której akcje wyceniane są powyżej 11 zł.

Oczywiście można powiedzieć, że w omawianych latach rosło wszystko i trzeba było naprawdę się postarać, aby znaleźć spółkę notującą straty. Deweloperzy jednak mocno się na tle rynku wyróżniali. Można ich nawet porównać, zachowując oczywiście wszelkie proporcje, do spółek z branży IT podczas dotcomowej bańki z początku wieku. Tak jak wówczas każdy chciał mieć coś wspólnego z nowymi technologiami, tak w trakcie pierwszej dekady XXI wieku każdy chciał być deweloperem.

Rynkowy nos Wojciechowskiego i Czarneckiego

Wśród spółek, które zmieniły branżę warto wymienić choćby Ganta, który jeszcze w latach 90. zarabiał przede wszystkim na kantorach, by w trakcie boomu powoli przebranżawiać się na budownictwo i w końcu w 2008 sprzedać cały wcześniejszy biznes, skupiając się na tylko i wyłącznie na budownictwie mieszkaniowym.

Podwyższona zmienność i oderwane od racjonalnych poziomów wyceny – szczególnie w latach 2006-07 – stwarzały również idealne pole do gry dla spekulantów oraz wytrawnych graczy, a także inwestorów, którzy chcieli wprowadzić swoje biznesy na giełdę podczas zakupowego szału. Szczyt hossy udało się złapać m.in. Józefowi Wojciechowskiemu i Leszkowi Czarneckiemu. Panowie wprowadzili swoje spółki – JW Construction i LC Corp - na GPW w czerwcu 2007 roku, a więc tuż przed pęknięciem bańki, w momencie, gdy zdolność rynku do racjonalnej wyceny aktywów wręcz nie istniała. Efekt? Osoby, które zakupiły akcje na debiucie i szybko ich nie sprzedały, większości zainwestowanych pieniędzy najprawdopodobniej nigdy już u siebie na koncie nie zobaczą.

Załamanie na wielu frontach

Wspomniane pęknięcie nastąpiło w drugiej połowie 2007 roku. Kryzys na rynku kredytów hipotecznych w USA zakończył eldorado i zapewnił inwestorom brutalny powrót do rzeczywistości. Zgodnie z zasadą, że "im wyższy koń, tym boleśniejszy upadek", to spółki deweloperskie najmocniej odczuły załamanie. Wspominany wcześniej Polnord w listopadzie 2009 kosztował już poniżej 20 zł (przecena blisko 95%), Echo z kolei wróciło do walki o uniknięcie groszowości.

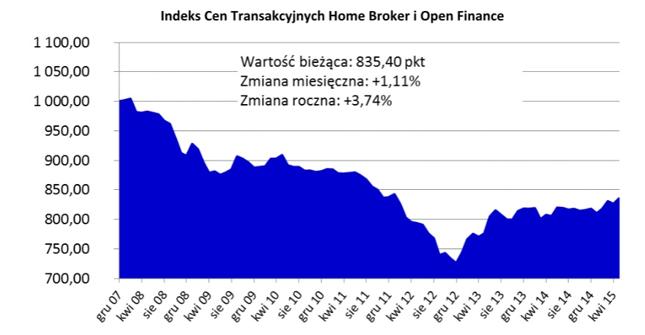

Załamały się jednak nie tylko ceny na giełdach. Pękła również bańka na samych mieszkaniach, a ich ceny zaczęły z miesiąca na miesiąc topnieć. Indeks Cen Transakcyjnych (ICT) przygotowywany przez Home Brokera spadł w okresie grudzień 2007 – grudzień 2012 o blisko 30%. To opóźnienie wywołało wtórną falę kryzysu. Odbicie, którego spółki próbowały dokonać na przełomie lat 2009-10, wymazane zostało w roku 2011. Sam ICT po 2012 roku zaczął odbijać, jednak póki co odrobił dopiero połowę strat.

Powrót do rzeczywistości...

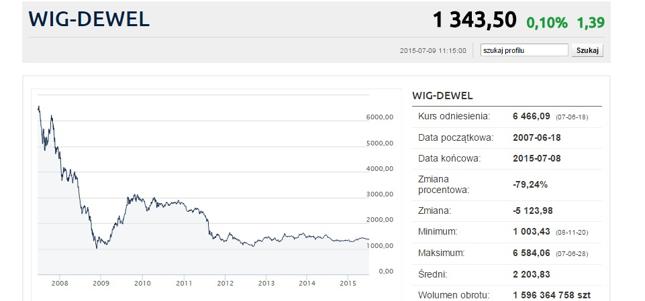

Jeszcze mniej odrobiły spółki, które do wartości z lat 2006-07 póki co nawet się nie zbliżyły. Branża, która podczas ostatniej hossy prowadziła giełdę na nowe szczyty, do tej pory nie pozbierała się po pęknięciu bańki. Idealnie obrazują tę sytuację notowania WIG-Deweloperzy – indeksu wprowadzonego ledwie kwartał przed załamaniem się giełd w 2007 roku. Wówczas jego kurs oscylował w granicach 6000 punktów, dziś jest to ledwie 1350 punktów.

Wielkie przeceny z przełomu lat 2007-08 były jednak dla wielu spółek urealnieniem wyceny. Owszem, akcje potrafiły w kilka miesięcy zanurkować o 90%, warto jednak pamiętać, że wcześniej dały zarobić nawet kilka tysięcy procent. Z perspektywy czasu dla większość spółek lata boomu są po prostu odchyleniem od normalnych notowań, które zaznacza na wykresach ogromny, posiadający niemal pionowe ściany klin.

Jednym z niewielu pól związanych z budownictwem mieszkaniowym, na którym przez ostatnią dekadę załamania były stosunkowo mało gwałtowne, jest produkcja mieszkań. W rekordowym 2008 roku oddano do użytkowania 165 tysięcy lokali, o 50 tysięcy więcej niż dwa lata wcześniej. W najsłabszym pokryzysowym roku – 2011 – wartość ta osiągnęła poziom 130 tysięcy mieszkań. Spadek wyniósł więc „jedynie” 21% i był niewielki w porównaniu ze wcześniejszym wzrostem. Pozwolił on dodatkowo – poprzez obniżenie podaży – na wsparcie spadających cen samych mieszkań, a więc i omawianego wcześniej ICT.

Państwowa kroplówka ratuje branżę

Warto także zauważyć, że pęknięcie bańki deweloperskiej nie skutkowało falą bankructw. Spółkom zajmującym się budownictwem mieszkaniowym niemal w pełni udało się uniknąć losu kolegów związanych z budownictwem drogowym. Wśród deweloperów brakowało tak spektakularnych przykładów upadku jak PBG, Polimex czy choćby DSS. Jedna duża czarna owca – Gant – tego obrazu zepsuć nie może.

Branży jednak mocno pomogło państwo. Rozwijany w latach 2006-12 program „Rodzina na swoim” urósł do rangi swego rodzaju kroplówki, którą „przy okazji” wspierania rodzin państwo podawało chwiejącej się branży. Nie wystarczyło to jednak, aby giełdowa sytuacja największych deweloperów choćby w niewielkim stopniu zaczęła przypominać tę z boomu pierwszej dekady XXI wieku.

Czy w najbliższym czasie taka gorączka może się powtórzyć? Raczej ciężko uwierzyć w to, że dana branża dwa razy z rzędu będzie motorem napędzającym hossę. Gdy rynek do czegoś straci zaufanie, musi minąć nieco czasu, by ponownie stało się to chodliwe. Patrząc jednak na obecną formę deweloperów, a szczególnie na liczbę sprzedawanych przez nich lokali – Robyg w 2015 roku walczy o 2000, z roku na rok powiększa się grono tysięczników – akcjonariusze spółek z tej branży mogą mieć przynajmniej podstawę do tego, by sądzić, że posiadane przez nich papiery choćby w niewielkim stopniu nawiążą do szalonych lat 2006-07.

Adam Torchała