Dewaluacja juana to jedno z największych finansowych zaskoczeń A.D. 2015. W ten sposób Chińczycy doprowadzili do eskalacji wojny walutowej na froncie azjatyckim. Reperkusje chińskiej decyzji odczuje cały świat.

Pierwsze uderzenie nastąpiło we wtorek rano. Ludowy Bank Chin (PBoC) poinformował o podniesieniu kursu referencyjnego dolara o 1,9% z 6,1162 do 6,2298 juana. PBoC oświadczył, że taka decyzja jest „jednorazowa” i że od tej pory kurs juana będzie bardziej „rynkowy”. Do tej pory notowania dolara mogły się wahać o +/-2% od kursu referencyjnego. Teraz kurs referencyjny będzie wyznaczany na postawie zamknięcia z poprzedniej sesji, co zwiększa elastyczność renminbi.

Jak na ironię, większe urynkowienie juana było dyżurnym postulatem rządu USA przez ostatnią dekadę. Tyle że Amerykanom chodziło o umocnienie chińskiej waluty, a nie o osłabienie. Drugi raz PBoC zaskoczył w środę, gdy zdewaluował juana o 1,6%, podnosząc kurs referencyjny do 6,3306. Reakcja rynku była gwałtowna: w ciągu 48 godzin kurs USD/CNY skoczył z niespełna 6,22 do prawie 6,60 (+6,1%) w środę przed południem. W czwartek kurs referencyjny znów został podniesiony o 1,1%, "doganiając" w ten sposób kurs rynkowy, który ustabilizował się na poziomie 6,45 juanów za dolara.

Chiński „game changer”

Była to pierwsza od przeszło dwóch dekad dewaluacja chińskiej waluty. To też największa zmiana w chińskiej polityce walutowej od 10 lat, gdy Pekin zniósł sztywny kurs dolara. Był to szok dla inwestorów, którzy przez ostatnie 20 lat przyzwyczaili się, że na parze dolar-juan obowiązuje tylko jeden kierunek: w dół. Jeszcze do czasu wtorkowej dewaluacji juan był obok hongkońskiego dolara najlepiej spisującą się wobec USD walutą kraju rozwijającego się.

Wtorkowa decyzja Ludowego Banku Chin definitywnie zakończyła sekularny trend aprecjacji juana. Chiński pieniądz przestał być „świętą krową” i wzorem wszystkich innych fiducjarnych walut jego kurs będzie fluktuował w zależności od decyzji władz i sentymentu uczestników rynku. Choć juan nieznacznie osłabiał się do dolara już od początku 2014 roku, ale równocześnie wyraźnie zyskiwał względem walut pozostałych partnerów handlowych.

Decyzja Chińczyków to w pewnej mierze odpowiedź na zaczepne działania Japonii, której władze od przeszło dwóch lat intensywnie rozcieńczają jena, dzięki czemu japońscy eksporterzy uzyskali nieuczciwą przewagę nad chińskimi konkurentami. Państwo Środka w pełni przystąpiło do wojen walutowych: już nie tylko powstrzymując aprecjację juana, ale także obniżając jego wartość.

Handlowe mocarstwo rusza na wojnę

Dewaluacja renminbi zaskoczyła też z tego powodu, że Chiny podejmują wysiłki, aby włączyć juana do koszyka Specjalnych Praw Ciągnienia (SDR). Spekulowano, że aby nie psuć relacji z USA i Europą, Chiny wstrzymają się z osłabieniem juana przynajmniej do jesieni, gdy miała zapaść decyzja w sprawie rewizji koszyka SDR. Ale w lipcu MFW ogłosił, że na wejście do elitarnego grona renminbi najprawdopodobniej będzie musiał poczekać do października 2016 roku.

Najwyraźniej Chińczycy czekać nie mogli i szybko porzucili konwenanse, próbując ratować własną gospodarkę przed recesją. Co ciekawe, sam MFW pochwalił Państwo Środka stwierdzając, że „większa elastyczność kursu walutowego jest ważna dla Chin, które starają się dać siłom rynkowym większy wpływ na gospodarkę i mocniej zintegrować się ze światowymi rynkami finansowymi”.

Dewaluacja juana to próba ratowania dotychczasowego modelu gospodarczego, opartego na tanim eksporcie i ogromnych, aczkolwiek często nietrafionych, inwestycjach infrastrukturalnych. Wystarczy nawet spojrzeć na oficjalne dane: tegoroczny wzrost PKB ma zgodnie z „linią partii” wynieść 7%, co byłoby najniższym wynikiem od ćwierć wieku. To dane oficjalne. Nieoficjalnie Chiny już teraz mogą stać na skraju recesji, o czym świadczy najniższy od 30 lat wzrost konsumpcji energii elektrycznej. W pierwszym półroczu produkcja prądu w Państwie Środka wzrosła o zaledwie 1,3% rdr, a w 9 prowincjach odnotowano spadek.

O powadze sytuacji świadczą też dane o imporcie. Od początku XXI wieku Chiny pochłaniały każde ilości surowców, a także maszyny i urządzenia produkowane na Zachodzie. I to się skończyło. W lipcu chiński import skurczył o szokujące 8,1% rdr po spadku o 6,1% w czerwcu. Eksport zmalał o 8,3% rdr, choć miesiąc wcześniej jeszcze wzrósł o 2,8%. O ile za część spadku importu odpowiada przecena surowców (głównie ropy naftowej), to trend handlowej ekspansji Państwa Środka najprawdopodobniej uległ załamaniu.

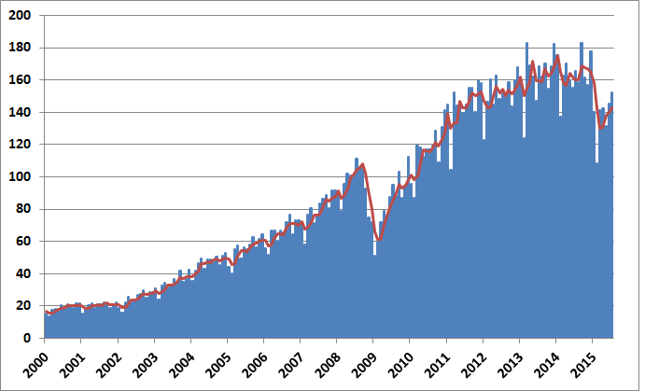

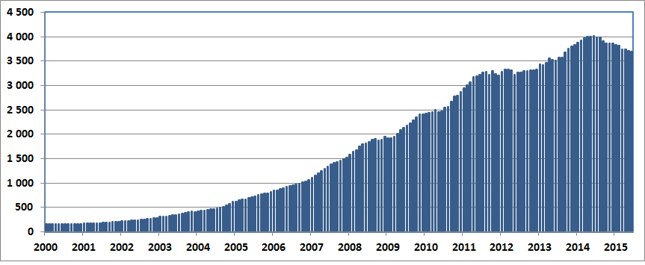

Od roku trwa też odpływ kapitału, co widać po statystykach rezerw walutowych, które osiągnęły szczyt w czerwcu 2014 roku (4,01 biliona USD) i od tej pory systematycznie maleją. Znaczy to tyle, że przez ostatnie miesiące PBoC zużywał rezerwy walutowe, aby bronić kursu juana, przez poprzednie 12 miesięcy wydając na ten cel ok. 320 mld USD. Chińczycy masowo sprzedawali obligacje rządu USA, usiłując ukryć swoje transakcje za pośrednictwem Belgii. Analitycy banku JP Morgan szacują, że w ciągu ostatnich pięciu kwartałów odpływ kapitału z Chin wyniósł 520 mld USD.

Konsekwencje chińskich tarapatów

Pierwsze efekty eskalacji wojen walutowych były widoczne na rynkach surowcowych. Po dewaluacji juana ceny miedzi i ropy naftowej spadły do najniższych poziomów od 6 lat. W górę ruszyły za to notowania złota, choć to w mojej ocenie to reakcja dość opaczna: w końcu Chiny to największy konsument kruszcu na świecie, a słabszy juan może doprowadzić do spadku popytu – zwłaszcza na wyroby jubilerskie.

Negatywną reakcję było widać na europejskich giełdach, gdzie w środę niemiecki DAX i francuski CAC40 straciły po przeszło 3%. Inwestorzy wyprzedawali akcje europejskich eksporterów, dla których Chiny w ostatnich latach stały się najważniejszym i najszybciej rosnącym rynkiem zbytu. Teraz globalne koncerny czeka weryfikacja prognoz sprzedaży w Państwie Środka.

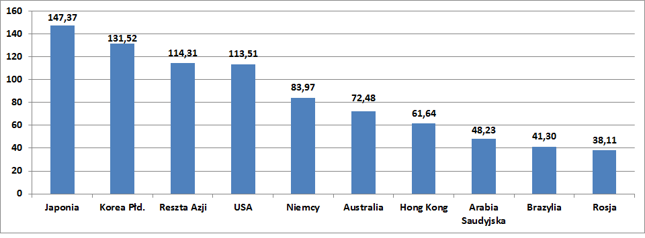

Zagrożone są kraje z silnym zapleczem surowcowym (Rosja, Australia, Chile, RPA, Kanada) - spadek popytu w Chinach grozi jeszcze głębszą przeceną ropy, miedzi i srebra. W końcu chodzi o kraj, który w 2014 roku wydał na importowane dobra ponad 2,2 biliony dolarów. Większą wartość importu odnotowały tylko Unia Europejska (2,3 bln USD) i Stany Zjednoczone (2,4 bln USD).

Osłabienie juana może się negatywnie odbić nie tylko na krajach eksportujących surowce, ale przede wszystkim na Japonii, Korei Południowej, USA i Niemcach. To z kolei może skłonić władze tych państw do osłabienia rodzimych walut, co w przypadku dolara i euro może okazać się problematyczne. W razie „twardego lądowania” w Chinach gospodarki Niemiec, Japonii i Korei najprawdopodobniej wpadną w recesję.

Pogorszenie perspektyw makroekonomicznych oraz deflacyjny wpływ taniejących surowców może skłonić Rezerwę Federalną do odłożenia zaplanowanej na ten rok podwyżki stóp procentowych. Chińskie kłopoty to idealna wymówka dla Fed-u, który z normalizacją polityki pieniężnej zwleka od ponad 5 lat.

Polski eksport do Chin jest znikomy. W 2013 roku do Państwa Środka wysłaliśmy towary za niespełna dwa miliardy dolarów, co stanowiło 0,87% wartości całego eksportu. Prawie trzykrotnie więcej Polska eksportuje do Słowacji czy na Węgry. Niemniej jednak polski przemysł jest uzależniony od koniunktury w Chinach poprzez swych kontrahentów z Niemiec. Firmy zza naszej zachodniej granicy wysyłają do Chin towary o wartości 84 mld USD.

Silne pośrednie związki z gospodarką Chin ma KGHM – Państwo Środka odpowiada za 40% światowego zużycia miedzi rafinowanej i jest dominującym graczem na tym rynku. Od koniunktury w ChRL zależy też popyt – a w ślad za nim i ceny – węgla kamiennego oraz koksującego. A to już ma bezpośrednie przełożenie na (nie)rentowność Kompanii Węglowej i JSW.