Średnio od 16 proc. w Gdańsku do blisko 33 proc. w Łodzi – o tyle w ciągu ostatnich trzech lat, a więc od wybuchu pandemii COVID-19, wzrosły średnie ceny transakcyjne najpopularniejszych mieszkań w największych polskich miastach – wynika z danych Bankier.pl. Ostatnie trzy lata to jednak nie tylko zawirowania w cennikach, ale na całym rynku.

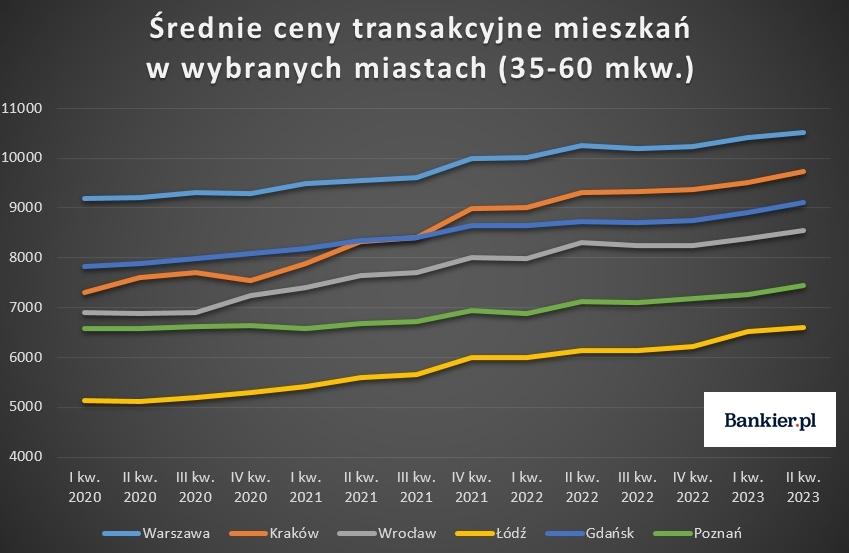

O tyle w analizowanym okresie wzrosły średnie kwoty wpisywane w aktach notarialnych dotyczących mieszkań o powierzchni od 35 do 60 mkw. Jeszcze przed wybuchem pandemii COVID-19 wpisywano w nich średnio od niespełna 5,5 tys. zł/mkw. w Łodzi po 9,4 tys. zł/mkw. w Warszawie. W II kw. 2023 r. – zgodnie z danymi Bankier.pl udostępnionymi przez Cenatorium – było to już od ponad 7,2 tys. zł/mkw. w Łodzi po ponad 11,5 tys. zł/mkw. w Warszawie.

Próg 10 tys. zł/mkw. przekroczono jeszcze w Krakowie i Wrocławiu, a w Gdańsku do jego osiągnięcia zabrakło 9 zł/mkw.

Poza Gdańskiem w każdym z analizowanych miast wzrost średnich cen transakcyjnych dotyczących mieszkań o powierzchni od 35 do 60 mkw. w ciągu ostatnich trzech lat przekroczył 20 proc.

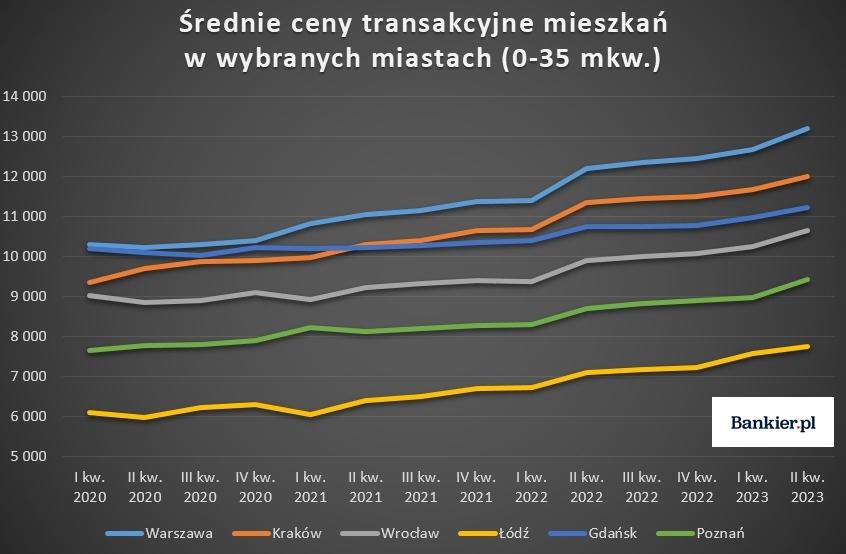

Podobna sytuacja miała miejsce na rynku najmniejszych mieszkań o powierzchni poniżej 35 mkw. Te mieszkania drożały najmocniej spośród wszystkich metraży w Warszawie. Względem II kw. 2020 r. podwyżka wyniosła ponad 29 proc.

O ile w 2022 r. mówiliśmy o spowolnieniu tendencji wzrostowej, a nawet obniżkach, które napłynęły po podwyżkach obserwowanych w 2021 r., to dane za II kw. 2023 r. pokazały, że już samo oczekiwanie na uruchomienie programu „Bezpieczny kredyt 2 proc.” okazało się impulsem do wzrostu średnich cen transakcyjnych mieszkań w największych polskich miastach.

Patrząc na stawki w ujęciu rocznym, wzrosty średnich kwot płaconych za mieszkania o powierzchni od 35 do 60 mkw. wyniosły od 4,4 proc. w Gdańsku do +7,4 proc. we Wrocławiu. W przypadku najmniejszych kawalerek było to jeszcze więcej – od +4,6 proc. r/r w Gdańsku do +9,2 proc. r/r w Łodzi.

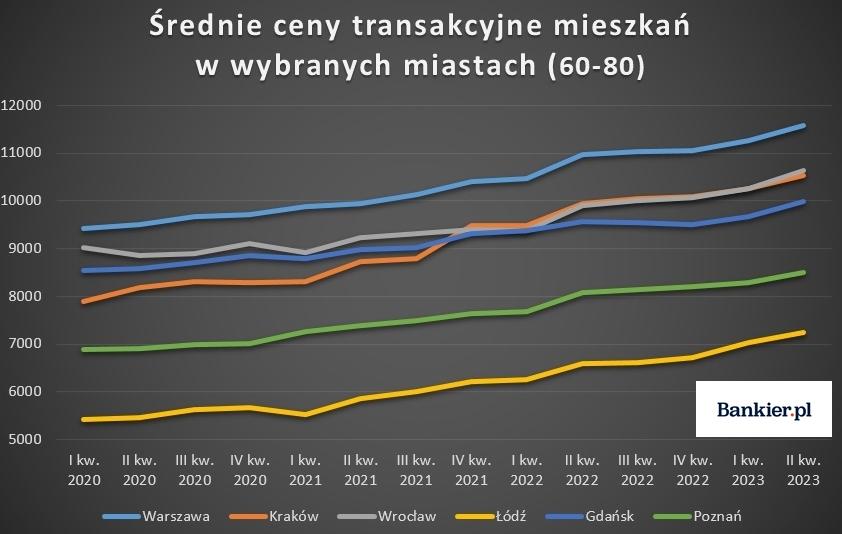

Najmniej podatne na wzrosty stawek w ostatnich trzech latach były te lokale, na które popyt był i jest najmniejszy, czyli mieszkania o powierzchni przekraczającej 80 mkw. O ile w Łodzi średnie kwoty płacone za nie wzrosły względem II kw. 2020 r. o 27,1 proc., o tyle już w Gdańsku podwyżka wyniosła 15,1 proc., w Warszawie 8,2 proc., a w Poznaniu 6 proc.

Nowe mieszkania drożeją znacznie szybciej

Choć od wybuchu pandemii koronawirusa w dwucyfrowym tempie rosły zarówno średnie kwoty płacone za nowe mieszkania, jak i lokale z drugiej ręki, to zdecydowanie mocniej w analizowanym okresie podrożały mieszkania oferowane przez deweloperów.

Zgodnie z danymi Narodowego Banku Polskiego średnie kwoty wpisywane w aktach notarialnych dotyczących sprzedaży nowych mieszkań wzrosły od 29,3 proc. w Gdańsku do ponad 40 proc. we Wrocławiu i Łodzi. W tym samym czasie średnie ceny transakcyjne na rynku wtórnym wzrosły od 18,6 proc. w Warszawie do ponad 30 proc. we Wrocławiu i Krakowie.

O ile w Gdańsku różnica między rynkiem pierwotnym a wtórnym wyniosła 1 pp., a w Krakowie i Wrocławiu 5 pp., o tyle w Poznaniu było to 16,3 pp., a w Warszawie i Łodzi powyżej 20 pp.

Oczekiwania sprzedających wyprzedzają rzeczywistość

Jeszcze wyraźniej od wzrostu średnich kwot płaconych za mieszkania w II kw. 2023 r. przyspieszyły średnie stawki wpisywane w ogłoszeniach dotyczących sprzedaży mieszkań. Zgodnie z danymi Narodowego Banku Polskiego pierwsza połowa 2023 r. przyniosła powiększenie się rozwarstwienia pomiędzy średnimi cenami ofertowymi a transakcyjnymi. W największych polskich miastach normą są kilkunastoprocentowe różnice, przy czym tendencja ta była najmocniej widoczna na rynku wtórnym.

|

Średnie ceny ofertowe a transakcyjne – rynek wtórny (II kw. 2023) |

|||||

|---|---|---|---|---|---|

|

Miasto |

Średnia cena ofertowa [w zł/mkw.] |

Średnia cena transakcyjna [w zł/mkw.] |

Różnica [w proc.] |

Różnica [w zł/mkw.] |

Zmiana r/r [w pp.] |

|

Gdańsk |

12 568 |

10 899 |

15,3 |

1669 |

+3,0 |

|

Kraków |

13 026 |

11 018 |

18,2 |

2008 |

+5,6 |

|

Łódź |

7526 |

6366 |

18,2 |

1160 |

+13,4 |

|

Poznań |

9956 |

8346 |

19,3 |

1610 |

+8,2 |

|

Warszawa |

14 316 |

12 199 |

17,4 |

2117 |

+6,7 |

|

Wrocław |

11 296 |

10 234 |

10,4 |

1062 |

+2,5 |

|

Źródło: Bankier.pl na podstawie Narodowego Banku Polskiego |

|||||

W każdym spośród sześciu największych polskich miast różnice między średnimi cenami ofertowymi a transakcyjnymi zanotowanymi w II kw. 2023 r. przekraczały 10 proc. Najmniejszą różnicę – 10,4 proc. – odnotowano we Wrocławiu.

„Bezpieczny kredyt 2 proc.” wystrzelił popyt i stawki

Na rosnące ceny mieszkań, zwłaszcza w ostatnich miesiącach, wskazuje także Wskaźnik Inflacji Mieszkaniowej, opracowany przez Rednet Consulting. Jak z niego wynika, w sierpniu najmocniej – o 4,6 proc. m/m – wzrosły przeciętne ceny mieszkań w Krakowie. W każdym z pozostałych analizowanych miast (Warszawa, Wrocław, Łódź, Gdańsk i Poznań) wzrost stawek względem lipca osiągnął co najmniej 3 proc.

– Podobnie jak miało to miejsce w lipcu, w odczycie Wskaźnika Inflacji Mieszkaniowej doskonale widać wpływ rządowego programu „Bezpieczny kredyt 2 procent” na kształtowanie się cen na rynku. Z najciekawszą sytuacją mieliśmy do czynienia w Gdańsku, gdzie wartość wskaźnika dla wszystkich mieszkań wyniosła 3,5 proc. m/m, ale dla mieszkań mieszczących się w ramach programu - aż 4,2 proc. Z drugiej strony średnie ceny mieszkań nie łapiących się do programu zmniejszyły się o 1,7 proc. Niemal identyczne wartości przynosi analiza danych z Wrocławia, z kolei najbardziej stabilna jest sytuacja w Poznaniu - tutaj różnice były minimalne – czytamy w raporcie Rednet Consulting.

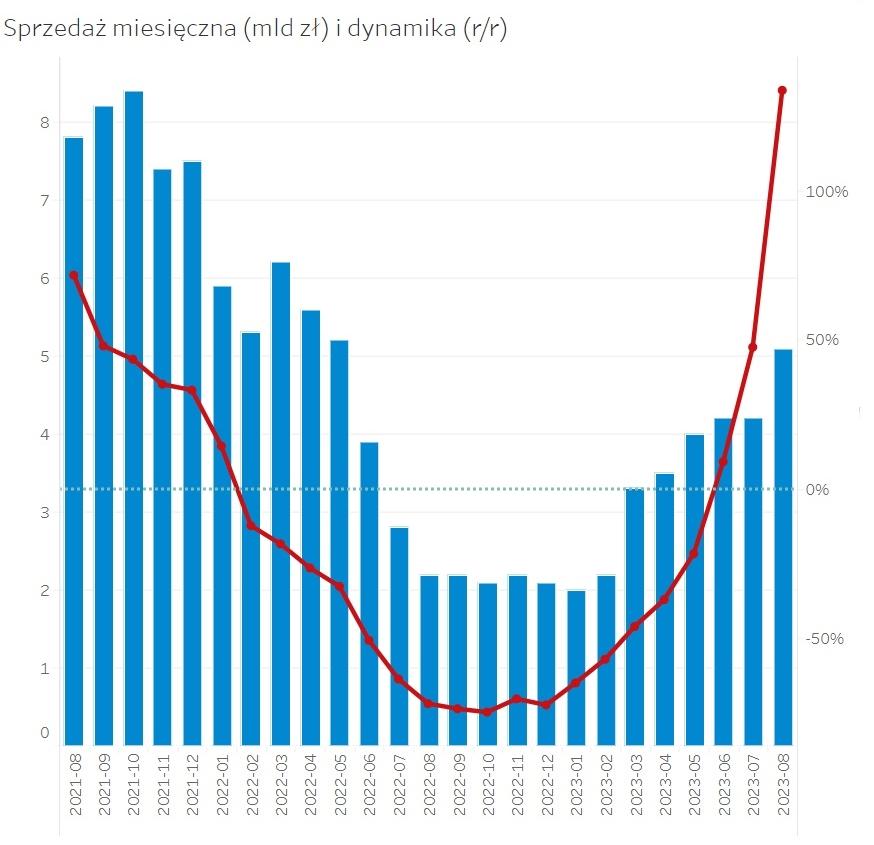

O ile w przypadku średnich kwot płaconych za mieszkania w ostatnich latach, poza krótkotrwałymi korektami, mieliśmy do czynienia z ciągłymi wzrostami, o tyle większe zawirowania dotknęły rynek kredytów mieszkaniowych. Jeszcze w 2021 r. banki udzielały miesięcznie kredyty na ponad 7 mld zł, a już latem 2021 r. sytuacja zaczęła się znacząco zmieniać.

Zapoczątkowane w październiku 2021 r., a zakończone w sierpniu 2022 r. podwyżki stóp procentowych, a tym samym spadająca gwałtownie zdolność kredytowa sprawiły, że aż do października 2022 r. każdy kolejny miesiąc przynosił spadek liczby zaciąganych kredytów hipotecznych w ujęciu rocznym.

Jak wynika z danych Biura Informacji Kredytowej w sierpniu 2021 r. banki udzieliły jeszcze 24,6 tys. kredytów hipotecznych na łączną kwotę 8,2 mld zł, z kolei w październiku 2022 r. było to już jedynie 6,7 tys. kredytów na łączną kwotę 2,1 mld zł.

Zaprzestanie podnoszenia stóp procentowych przez RPP, a w ostatnim czasie wcielenie w życie „Bezpiecznego kredytu 2 proc.” – programu dopłat do kredytów hipotecznych – przyniosło ożywienie. Zgodnie z danymi Biura Informacji Kredytowej w sierpniu 2023 r. banki udzieliły 13,3 tys. kredytów hipotecznych na łączną kwotę 5,1 mld zł.

W samym sierpniu 40 proc. umów podpisywanych było w oparciu o program „Bezpieczny kredyt 2 proc.”. Zgodnie z danymi Związku Banków Polskich w ciągu pierwszych trzech miesięcy jego istnienia banki udzieliły w ten sposób 14,7 tys. kredytów hipotecznych.

Na ożywienie ruchu w hipotekach, oprócz wzrostu zdolności kredytowej i spadku oprocentowania, wpłynęły także luźniejsze regulacje dotyczące oceny wniosków oraz brak zawirowań na rynku pracy.

Podwyżki w hipotekach

Jak z kolei wynika z Hipotrackera przygotowywanego przez Bankier.pl, choć spadek stóp procentowych sprawia, że oprocentowanie kredytów mieszkaniowych maleje, to maskuje to jednak przeciwstawny trend dotyczący marży. Jak wskazuje twórca Hipotrackera Michał Kisiel, analityk Bankier.pl, jeszcze w czerwcu 2022 r. rodzina „dwa plus jeden” mieszkająca w Warszawie i zaciągająca na 25 lat kredyt na 480 tys. zł oraz posiadająca 20-procentowy wkład własny mogła liczyć na marżę w wysokości 1,88 pp., a oprocentowanie pokazywane w bankowych symulacjach w każdej z instytucji przekraczało 8 proc.

Marże banków przekroczyły średni poziom 2 pp. w lutym 2023 r. Tymczasem we wrześniu 2023 r. na pierwszy rzut oka kredyty zmiennoprocentowe były tańsze - jeszcze przed obniżką stóp kilka instytucji serwowało stawkę z „7” z przodu. Za złudzenie odpowiadał jednak lekki spadek wskaźników WIBOR. Średnia marża sięgnęła wówczas 2,16 pp.

Warto dodać, że wyższa marża to nie jedyne zmartwienie chcących zaciągnąć kredyt ze zmienną stopą procentową. Przypomnijmy, że kilka banków w ogóle wstrzymało oferowanie takich kredytów. Jako pierwszy, w grudniu 2022 r., zrobił to ING Bank Śląski, do czego wrócił w połowie 2023 r.

Liczba nowych budów szoruje o dno

Wybuch pandemii COVID-19 przyniósł jedynie krótkotrwały, bo trwający od marca do czerwca, przestój na budowach mieszkań. Pomimo tego 2020 r. przyniósł drugi najwyższy wynik od 1989 r. Po nim przyszedł rekordowy 2021 r., gdy w Polsce rozpoczęto budowę ponad 272 tys. mieszkań.

To nie COVID-19, a spadający popyt na kredyty hipoteczne i tym samym mieszkania w ogóle, sprawiły, że obecnie mówimy o zapaści w mieszkaniówce. Sam sierpień 2023 r. nie był najgorszy pod względem liczby rozpoczętych budów. Deweloperzy ruszyli bowiem z budową 10 781 mieszkań, co przełożyło się na wzrost o 16,4 proc. względem lipca oraz o 107,4 proc. w relacji do analogicznego okresu 2022 r., gdy byliśmy świadkami drastycznego ograniczenia liczby rozpoczynanych budów.

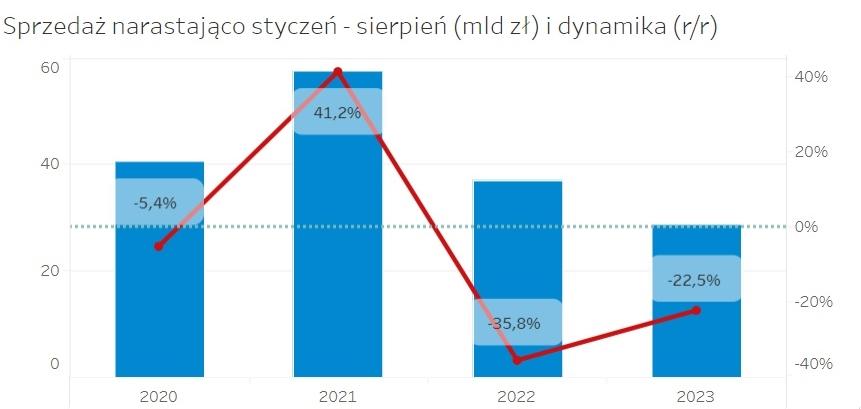

Zupełnie inne światło na sytuację w mieszkaniówce rzucają dane za pierwsze osiem miesięcy 2023 r. Od początku roku deweloperzy rozpoczęli 67 997 budów mieszkań, co oznacza spadek o 20,1 proc. względem analogicznego okresu w kiepskim przecież 2022 r. Zapowiada się, że trwający rok będzie pod względem liczby nowych budów najgorszym od siedmiu lat.

Dla porządku inwestorzy indywidualni rozpoczęli od początku roku budowę 48 875 domów jednorodzinnych (-20,5 proc. r/r).

Na wysokim poziomie (mimo fatalnego lipca) w dalszym ciągu utrzymuje się liczba mieszkań oddawanych do użytku. W ciągu pierwszych ośmiu miesięcy 2023 r. deweloperzy przekazali ponad 85,7 tys. lokali mieszkalnych – o 0,8 proc. więcej niż w analogicznym okresie 2022 r. i jednocześnie mniej jedynie niż w 2020 r.

To jednak efekt boomu mieszkaniowego, którego świadkami byliśmy przed dwoma i trzema laty, a który – patrząc na przytoczone wcześniej dane dotyczące nowych budów – wyraźnie wyhamował.