Za nami trzy lata hossy na warszawskiej giełdzie. W tym czasie WIG, mWIG40 i sWIG80 ustanowiły nowe rekordy wszech czasów. Tego nie uczynił WIG20. Chyba żebyśmy doliczyli dywidendy, to wtedy także w przypadku blue chipów mamy nowe szczyty.

W kwietniu WIG po raz pierwszy w historii osiągnął pięciocyfrową wartość. Polskie akcje były (w ujęciu dolarowym) najlepszą inwestycją pierwszego półrocza – tj. Shares MSCI Poland ETF wygenerował najlepszy wynik ze wszystkich „krajowych” ETF-ów notowanych na giełdzie nowojorskiej. W sierpniu nowy rekord wszech czasów padł łupem mWIG-u 40. Zaś sWIG80 szczyt hossy śrubował jeszcze w październiku.

Jedynie WIG20 tradycyjnie już nie poprawił swego zamierzchłego i wciąż bardzo odległego rekordu z października 2007 roku (już niemal mityczne 3940 pkt.). Swoistą „nagrodą pocieszenia” było przekroczenie przez WIG20 poziomu 3 000 punktów, na którym znalazł się po raz pierwszy od 2008 roku. Niestety stan ten nie utrzymał się zbyt długo. Po zaledwie dwóch tygodniach minister Domański postanowił „dopodatkować” banki, co zrzuciło WIG20 z powrotem poniżej 3000 pkt.

Zobacz także

A z dywidendą czy bez?

Giełdowe indeksy dzielą się na dwie zasadnicze grupy (nie, nie chodzi mi tu o rosnące i spadające). Większość z nich jest cenowa – tj. mierzą tylko zmianę ceny składających się nań akcji giełdowych spółek. Taką konstrukcję ma WIG20, mWIG40 czy sWIG80, ale też np. S&P500. Drugą grupę stanowią indeksy dochodowe – czyli mierzące całkowity dochód z akcji, jaki trafia do inwestorów. W tym gronie znajdziemy m.in. WIG czy niemiecki DAX.

Przeczytaj także

Zasadnicza różnica pomiędzy indeksami cenowymi a dochodowymi jest taka, że do wartości tych drugich zaliczane są wypłacone przez spółki dywidendy. Natomiast indeksy cenowe nie uwzględniają wypłaconych dywidend. Dlatego też dostawcy giełdowych benchmarków zaczęli wprowadzać dochodowe wersje popularnych indeksów cenowych. Nazywa się je indeksami całkowitego dochodu – po angielsku: total return. W długim okresie różnica między czystymi indeksami cenowymi, a indeksami TR jest niebagatelna. To dowód na to, jak ważne w długoterminowym inwestowaniu jest dywidenda.

Polacy nie gęsi, i swoje „tiery” mają

Także na GPW istnieją „dochodowe” wersje najpopularniejszych giełdowych benchmarków, choć zwykle mało kto na nie patrzy. A szkoda. Bo potem powstają szkodliwe dla polskiego rynku akcji porównania, metafory i wszelkie rysunkowe paszkwile. Gdyby autorzy tych „dzieł” popatrzyli na indeksy w wersji Total Return, to może podeszliby do sprawy z trochę większą pokorą.

I tak mWIG40TR tylko w tym roku dał zarobić prawie 32%, przez poprzednie 5 lat przynosząc 155,5%, a przez dekadę ponad 183%. sWIG80 TR w tym roku dowiózł już 31,4% stopy zwrotu, w 5 lat urósł o 159%, a w 10 lat o 215%. Na tym tle WIG20 TR wypada mniej spektakularnie, ale zdecydowanie lepiej od swojej czysto cenowej wersji. Tegoroczna stopa zwrotu tego benchmarku wynosi 38%, 5-letnia to 106%, ale 10-letnia to już skromniejsze 81%.

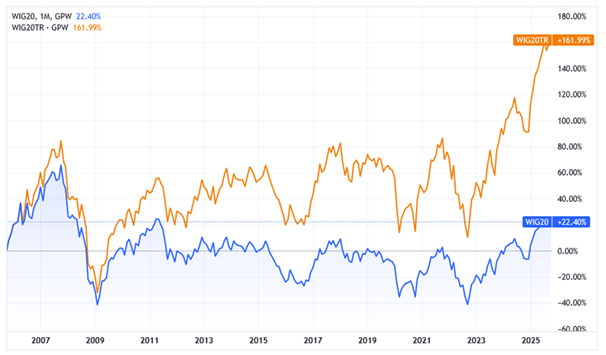

Istotę rzeczy widać dopiero, gdy nałożymy na siebie wykresy WIG20 i WIG20 TR. Ten pierwszy przez poprzednie 20 lat zyskał tylko 22,4%. Uczciwie trzeba przyznać, że jest to wynik katastrofalnie słaby, oznaczający w ujęciu realnym (tj. po skorygowaniu o inflację) głęboką stratę. Ale już po uwzględnieniu dywidend stopa zwrotu powiększa się do niemal 162%. Może to tez bez szału (niespełna 5% średniorocznie), ale znacznie lepiej niż bez uwzględnienia dywidend. Ale przede wszystkim zupełnie inaczej wygląda to na wykresie, na którym prawie dwa lata temu WIG20 TR wyrwał się z trwającego półtorej dekady trendu bocznego.

Potęga dywidendy

Naczelnym problemem WIG-u 20 przez wszystkie te lata była jego struktura. Przez długi czas był on bowiem zdominowany przez państwowe molochy, nadal kontrolowane przez polityków. To tzw. spółki z udziałem Skarbu Państwa po dziś dzień tworzą rdzeń WIG20 i „ważą” w nim najwięcej. Na dodatek są to raczej niezbyt wzrostowe tradycyjne biznesy: banki, ubezpieczyciel, spółki energetyczne, rafinerie, kombinat miedziowy, etc. Trudno, aby taki półpaństwowy biznes szybko się rozwijał i generował wysokie stopy zwrotu dla akcjonariuszy.

Ale może wypłacać sowite dywidendy. I tak przez większość czasu było. I znów jest, gdy do praktyki dzielenia się zyskiem z akcjonariuszami powróciły banki, a niedługo może powróci także energetyka. W październiku 2025 roku stopa dywidendy dla indeksu WIG20 wynosiła prawie 4,4%. Rok temu było to nawet przeszło 5%. Są to naprawdę bardzo solidne stopy dywidendy, zwłaszcza w okresie spadku inflacji i stóp procentowych w banku centralnym. Dla porównania, tak hołubiony przez wszystkich S&P500 cechuje się stopą dywidendy rzędu 1,2%, a Nasdaq100 zaledwie 0,66%. Bo tam zarabia się na wzroście wartości akcji. Natomiast w przypadku spółek z WIG20 zarabia się głównie na dywidendach. Taka już uroda tego rynku i nie ma się co na niego obrażać. Albo się ją akceptuje, albo zostawia innym.