Polacy nie są jedynymi mieszkańcami Unii Europejskiej, którzy obawiają się o wzrost oprocentowania kredytów. Sprawdzamy, jak wygląda spłacalność takich zobowiązań na terenie innych państw UE.

W kontekście podwyżek stóp procentowych krajowe media piszą tylko o kredytowych problemach Polaków. Trudno się temu dziwić, ponieważ kolejne decyzje Rady Polityki Pieniężnej będą miały wpływ na kredyty mieszkaniowe stanowiące ponad 80% portfela hipotecznego banków. Czasem warto jednak spojrzeć szerzej i zwrócić uwagę na fakt, że nie tylko Polacy obawiają się wyższych stóp procentowych.

Eksperci portalu RynekPierwotny.pl postanowili sprawdzić, jak wygląda spłacalność kredytów między innymi w krajach strefy euro, gdzie cykl podwyższania stóp procentowych dopiero się rozpocznie. Niestety, sytuacja dotycząca spłacalności europejskich kredytów prezentuje się nieco gorzej, niż mówią podstawowe dane.

Coraz droższe kredyty. Ile dołoży najnowsza podwyżka stóp?

Za nami już szósta podwyżka stóp procentowych od początku jesieni 2021 r. Sprawdzamy, jak odbije się to na ratach kredytów hipotecznych oraz limitach oprocentowania kredytów gotówkowych i kart kredytowych.

Na pierwszy rzut oka statystyki wyglądają bardzo dobrze

Dla osób, które na bieżąco nie śledzą informacji o spłacalności kredytów w UE, aktualne wyniki mogą być sporym zaskoczeniem. Są one bowiem dobre mimo dużego wpływu pandemii na gospodarki wielu krajów. Co ciekawe, w 2021 r. nadal widoczny był spadek wskaźnika zagrożonych kredytów (NPL), czyli m.in. zobowiązań z opóźnieniem ponad 90 dni. Wspomniany wskaźnik w UE długookresowo spadł z 7,5% (II kw. 2015 r.) do 2,2% (III kw. 2021 r.). Wartości wskaźnika NPL obliczone dla poszczególnych krajów strefy euro w III kw. 2021 r. osiągnęły następujący poziom:

- Austria - 1,8%

- Belgia - 1,3%

- Cypr - 6,4%

- Estonia - 1,0%

- Finlandia - 1,2%

- Francja - 2,0%

- Grecja - 10,5%

- Hiszpania - 3,1%

- Holandia - 1,5%

- Irlandia - 2,4%

- Litwa - 0,8%

- Luksemburg - 0,6%

- Łotwa - 1,6%

- Malta - 3,1%

- Niemcy - 1,0%

- Portugalia - 4,3%

- Słowenia - 2,4%

- Włochy - 3,6%

Warto podkreślić, że powyższe informacje dotyczą wszystkich kredytów, czyli zobowiązań (również krótkookresowych) spłacanych między innymi przez firmy oraz gospodarstwa domowe. Jak widać, Grecja w III kw. 2021 r. pozostawała zdecydowanym outsiderem, co jednak nie powinno dziwić, wziąwszy pod uwagę wcześniejsze wyniki.

Kredytowe kłopoty zaczynają się na południu wspólnoty

Kwestia spłacalności kredytów w krajach strefy euro i pozostałej części UE stanowi dowód, że czasem warto jest nieco głębiej zajrzeć do statystyk. Dane Europejskiego Urzędu Nadzoru Bankowego (EBA) pokazują bowiem, że zaczął szybko powiększać się udział kredytów z istotnym wzrostem ryzyka (koszyk 2 według MSSF nr 9). Taki wskaźnik pełni rolę ostrzegawczą oraz wyprzedzającą, ponieważ ryzykowne kredyty często zmieniają się w długo niespłacane zobowiązania kredytowe i później wpływają np. na poziom wskaźnika NPL.

Dane EBA wskazują na niepokojący wzrost udziału kredytów z wyższym ryzykiem i wrażliwym finansowo dłużnikiem, który zaczęły raportować przede wszystkim banki w krajach południa Europy (Hiszpania, Grecja, Włochy oraz Portugalia). Ostrzegawcze sygnały docierające z krajów PIGS (Portugal, Italy, Greece, Spain) w ciekawy sposób wiążą się z faktem, że te państwa zdecydowały się najdłużej utrzymywać środki osłonowe dla gospodarstw domowych i przedsiębiorstw, czyli tak zwane moratoria kredytowe. Niestety, w skali całej Unii Europejskiej kredyty objęte wygasłymi lub wciąż obowiązującymi moratoriami okazują się dość problematyczne. W III kw. 2020 r. niespłacanych było ok. 2,2% kredytów na terenie UE z wygasłym moratorium. Dziewięć miesięcy później analogiczny wynik zbliżał się już do 4%.

Przeczytaj także

W przypadku Polski na razie nie ma powodów do obaw

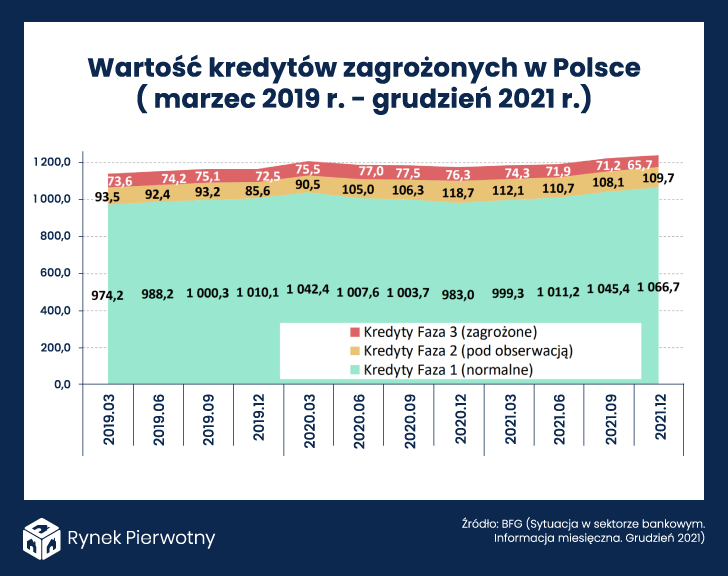

Tytułem podsumowania warto odnieść się również do sytuacji z Polski, którą w ciekawy sposób prezentują miesięczne informacje Bankowego Funduszu Gwarancyjnego. Statystyki BFG pokazują, że spłacalność polskich kredytów pod koniec 2021 r. wyglądała nadal dobrze. Świadczy o tym poniższy wykres, na którym widzimy, że zarówno ogólna wartość bankowych kredytów zagrożonych, jak i udział takich zobowiązań pozostaje na niskim poziomie. Podobna sytuacja dotyczy kredytów znajdujących się pod obserwacją banku ze względu na wzrost ryzyka.

Andrzej Prajsnar