Podział metod wyceny

W celu prawidłowej wyceny należy dokładnie poznać działalność operacyjną spółki, oraz sektor, w którym funkcjonuje.Metoda dochodowa

Zakłada się, że spółka jest tyle warta, ile przyniesie dochodu od chwili, na jaką jest sporządzana wycena do nieskończoności. Pierwszorzędnym sposobem przeprowadzenia wyceny jest ocena efektywności działania spółki w oparciu o dane historyczne, zawarte w sprawozdaniach finansowych. W kolejnym etapie dokonuje się prognozy przyszłych wyników finansowych z uwzględnieniem danych historycznych, prognoz zarządu spółki, analizy sektorowej oraz makroekonomicznej.

Metoda dochodowa wyceny spółki może być przeprowadzona z uwzględnieniem zdyskontowanych przyszłych dywidend (metoda dywidendowa) lub zdyskontowanych przyszłych strumieni finansowych (Discounting Cash Flows, „DCF”).

Metoda dywidendowa

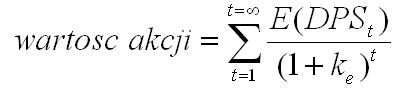

W przypadku wyceny spółki metodą dywidendową przyjmuje się, że jedynym przychodem otrzymywanym przez akcjonariusza są dywidendy. Przy założeniu, nieskończonej ilości lat trwania inwestycji obecną wartość akcji określa wzór:

gdzie:

E(DPSt) – oczekiwana dywidenda na akcję za rok t

ke – koszt kapitału własnego spółki

Określeniu kosztu kapitału własnego spółki służy model wyceny dóbr kapitałowych (ang. Capital Asset Pricing Model, „CAPM”):

gdzie:

rf – stopa procentowa wolna od ryzyka

E(rm) – oczekiwana stopa zwrotu z portfela rynkowego

β – ryzyko systematyczne kapitału własnego

ke – koszt kapitału własnego spółki

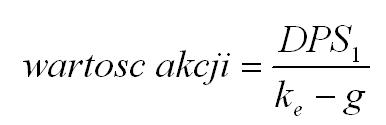

g = stopa zatrzymanych zysków x ROE

Wadą tej metody jest duża wrażliwość na koszt kapitału oraz stopę wzrostu dywidendy. Zdyskontowane przepływy pieniężne (Discounting Cash Flows, „DCF”). Odmianą modelu dywidendowego jest wycena przy pomocy zdyskontowanych przepływów pieniężnych. Oprócz dywidend przychodem akcjonariuszy jest amortyzacja.

W wycenie na podstawie tego modelu wykorzystuje się dwa rodzaje zdyskontowanych przepływów pieniężnych.

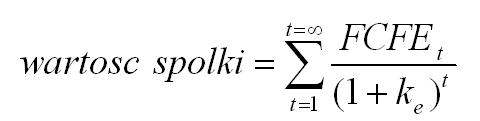

1. FCFE (ang. free cashflow to equity) - przepływy pieniężne należne właścicielom kapitału własnego. FCFE = zysk netto + amortyzacja – nakłady inwestycyjne – zmiana w kapitale obrotowym + zmiana stanu zadłużenia Strumienie FCFE są dyskontowane kosztem kapitału własnego. Stąd wzór na określenie wartości spółki ma postać:

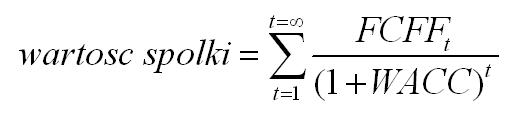

2. FCFF (ang. free cashflow to firm) - przepływy pieniężne należne właścicielom kapitału własnego i wierzycielom. FCFF = Zysk + Amortyzacja - teoretyczny podatek – nakłady inwestycyjne – zmiana w kapitale obrotowym. Strumienie FCFF są dyskontowane średnim ważonym kosztem kapitału. Stąd wzór na określenie wartości spółki ma postać:

gdzie:

WACC – średni ważony koszt kapitału

Na średnioważony koszt kapitału mają wpływ:

- koszt kapitału obcego, tj. koszt pozyskania kredytów i pożyczek,

- koszt kapitału własnego,

- udziały każdego ze składników kapitału w strukturze finansowania.

Średni ważony koszt kapitału własnego i obcego (ang. Weighted Average Cost of Capital, “WACC”) jest obliczany z wykorzystaniem wzoru:

gdzie:

ke – koszt kapitału własnego spółki

kd – koszt kapitału obcego (długu)

D – wartość kapitału obcego (długu) w finansowaniu spółki

E – wartość kapitału własnego w finansowaniu spółki

Metody porównawcze

W metodach porównawczych wartość spółki lub składników jej majątku jest określana w oparciu o analogiczne wskaźniki finansowe podobnych spółek, notowanych na giełdzie lub innym rynku. W tym celu wykorzystuje się popularne wskaźniki jak: cena/zysk czyli P/E oraz EV/EBITDA. Wycena tymi metodami jest prosta i nie wymaga dużych nakładów pracy.Opierając się na prawie jednej ceny można wnioskować, że spółki funkcjonujące w tej samej branży winny osiągać podobne ceny jednostkowe. W celu dokonania wyceny wybiera się grupę spółek z tej samej branży, o zbliżonym poziomie ryzyka oraz funkcjonujących w podobnym otoczeniu rynkowym.

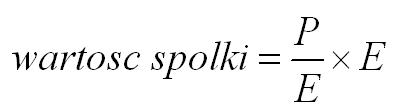

Przypomnijmy, że z wartości wskaźnika P/E wynika, ile złotówek rynek jest gotów zapłacić za 1 zł zysku netto spółki. Znając wartość P/E oraz zysk można określić wartość akcji P, a zatem całej spółki.

Należy zaznaczyć, że wycena z wykorzystaniem wskaźnika P/E może być stosowana tylko w odniesieniu do spółek osiągających zysk netto.

Przykład:

Zysk netto spółki ABC notowanej na giełdzie wyniósł za ostatni rok 15 mln PLN. Aktualny wskaźnik giełdowy P/E dla akcji tej spółki wynosi 20. Stąd po podstawieniu otrzymujemy:

Oprócz opisanej powyżej metody dużym powodzeniem cieszy się wycena spółki przy pomocy wskaźnika EV/EBITDA. Informuje on, jaką kwotę są gotowi zapłacić inwestorzy i wierzyciele spółki za każdy 1 zł zysku operacyjnego spółki, powiększonego o amortyzację. Wynik wyceny tą metodą jest uniezależniony od struktury kapitału. Pozwala to na porównanie wartości spółek o różnym udziale długu w finansowaniu.

Wskaźnik ten ma szerszą możliwość zastosowania, gdyż więcej spółek nie ponosi straty na poziomie EBITDA niż zysku netto. Stąd może być stosowany dla wyceny spółek, które poniosły stratę netto. Należy zaznaczyć, że dostęp do wskaźnika EV/EBITDA jest trudniejszy niż do P/E.

Metoda majątkowa

Wartość przedsiębiorstwa wynosi tyle ile jest wart jego majątek – to podstawowe założenie metody majątkowej. Zaprezentowane tu sposoby wyceny są przydatne w szczególności w spółkach generujących niskie zyski, lecz posiadające znaczącą ilość majątku trwałego. Metoda ta nie ma zastosowania w spółkach tzw. nowych technologii, gdzie często najważniejszym rodzajem kapitału jest kapitał ludzki.Nie uwzględnia się tu wpływu na spółkę otoczenia makroekonomicznego ani branżowego. Nie uwzględnia się również powiązań pomiędzy poszczególnymi składnikami aktywów ani kondycji finansowej spółki. Wycena spółki może być prowadzona jedną z czterech metod: księgowej wyceny aktywów netto, skorygowanej wartości aktywów netto, likwidacyjną lub odtworzeniową.

1. Księgowa wycena aktywów netto

Jest to tradycyjna, a jednocześnie najbardziej popularna metoda wyceny przedsiębiorstw. Wartość księgową majątku spółki określa się, jako różnicę między aktywami ogółem, a sumą pasywów bieżących oraz zobowiązaniami długoterminowymi. Otrzymany wynik stanowi wartość księgową kapitału własnego. Przez pasywa bieżące należy rozumieć: zobowiązania krótkoterminowe, rezerwy, fundusze specjalne, rozliczenia bierne międzyokresowe kosztów i przychody przyszłych okresów.

W kalkulacjach pomija się zdolność spółki do generowania zysków w przyszłości. Wartość rynkowa składników majątku może różnić się od ich rynkowej wartości, gdyż są one przeszacowywane według metod i wskaźników stosowanych w rachunkowości. Określona w ten sposób wartość spółki zazwyczaj różni się od jej wyceny rynkowej na giełdzie, co jest widoczne we wskaźnikach P/BV.

2. Skorygowana wartość aktywów netto

Jest to zmodyfikowana wersja metody księgowej wyceny wartości aktywów netto. Wycena spółki jest prowadzona w oparciu o przeszacowaną wartość księgową aktywów netto do ich wartości rynkowej. Uwzględnia się przy tym stopień przydatności składników majątkowych, różnice cenowe, wpływ inflacji, poziom płynności oraz stanu należności i zobowiązań. Korekta dotyczy przede wszystkim wyceny:

- nieruchomości i prawa wieczystego użytkowania gruntów,

- wartości niematerialnych i prawnych,

- udziałów w innych podmiotach,

- zapasów pod kątem ich przydatności,

- należności, w szczególności trudno ściągalnych,

- przeterminowanych zobowiązań, gdzie są uwzględniane odsetki za zwłokę.

Dla przeprowadzenia wyceny opisaną tu metodą niezbędne jest korzystanie z usług rzeczoznawców majątkowych.

3. Metoda odtworzeniowa

W metodzie tej oblicza się, jakie nakłady finansowe należy ponieść, aby odtworzyć istniejący w danej spółce majątek. Stąd na dzień wyceny dokonuje się oszacowania, liczonych w aktualnych cenach, wartości nakładów inwestycyjnych i kosztów, jakie należałoby ponieść, aby powstało identyczne lub podobne przedsiębiorstwo. Nie bierze się tu pod uwagę umorzenia księgowego.

Wartość odtworzeniową stanowi różnica między aktualną ceną nowego składnika majątku a jego faktycznym zużyciem, które jest określane przez rzeczoznawcę majątkowego. Składniki majątku mogą być wyceniane w oparciu o aktualne ceny lub z wykorzystaniem wskaźników wzrostu cen. W wycenie w oparciu o aktualne ceny wykorzystuje się cenniki, własne źródła informacji o cenach z rynku zaopatrzeniowego oraz kosztach produkcji, indeksy cenowe dotyczące grup środków produkcji, cenniki branżowe, oferty handlowe dostawców, ekspertyzy itp.

Wymagane jest więc dokonanie inwentaryzacji oraz przeglądu stanu technicznego rzeczowych składników majątku. Należy również przeprowadzić analizę stanu wartości niematerialnych i prawnych, należności oraz zobowiązań. Ze względu na konieczność zgromadzenia dużej ilości aktualnych cen metoda ta może być stosowana w spółkach posiadających nowy majątek trwały i funkcjonujących w branżach o stosunkowo niskim tempie postępu technologicznego.

W tym przypadku łatwo uzyskać informację o cenach maszyn i urządzeń, które są jeszcze produkowane a ich poziom technologiczny i ceny nie uległy znaczącej zmianie. Mniej pracochłonna jest wycena wskaźnikowa. Wystarczy precyzyjnie określić wskaźniki wzrostu cen. Od tak wyliczonej wartości należy odjąć amortyzację majątku. W metodzie odtworzeniowej dokonuje się obliczenia wartości obecnej długoterminowych aktywów oraz pasywów finansowych poprzez ich dyskontowanie. Dotyczy to przede wszystkim należności i zobowiązań.

4. Metoda likwidacyjna

W metodzie tej oblicza się wpływy netto, jakie można byłoby uzyskać, gdyby dokonano likwidacji spółki. W pierwszej kolejności ustala się wartość likwidacyjną będącą sumą środków finansowych, jakie można uzyskać ze sprzedaży poszczególnych składników majątku. W ujęciu matematycznym wartość spółki stanowi wartość likwidacyjną pomniejszoną o wynikające z ksiąg rachunkowych zobowiązania pieniężne oraz koszty likwidacji spółki. W tym przypadku niezbędne jest przeprowadzenie szczegółowej inwentaryzacji oraz oszacowanie wartości wszystkich składników majątku. Ocena stanu zużycia oraz rzeczywistej wartości rynkowej jest przeprowadzana przez rzeczoznawców majątkowych.

Którą metodę wybrać?

Stosowane w metodzie porównawczej wskaźniki P/E oraz EV/EBITDA nie zawsze obiektywnie odzwierciedlają realną wartość spółki. Na giełdzie niejednokrotnie na kursy akcji znaczący wpływ wywierają emocje. W okresie hossy wiele spółek jest przewartościowanych, w okresie bessy – niedowartościowanych. Innym problemem może być fakt sztucznego zawyżania lub zaniżania zysku netto poprzez zabiegi księgowe, jak rozwiązanie lub utworzenie rezerw czy optymalizacja podatkowa.

Należy zaznaczyć, że wartość zysku netto oraz zysku operacyjnego jest aktualizowana i publikowana przez spółki giełdowe nie częściej niż raz na kwartał. Stąd w miarę upływu kwartału wskaźniki P/E oraz EV/EBITDA stanowią coraz mniejszą wartość dla wyceny metodą porównawczą. Kolejną wadą tej metody jest możliwość przyjmowania daleko idących uproszczeń, co jest obarczone ryzykiem popełnienia błędu. Należy zaznaczyć, że metoda wyceny spółki metodą porównawczą P/E nie może być wykorzystana dla wyceny spółek, które poniosły w ostatnim okresie stratę netto.

Metody wyceny spółki wg wartości majątkowej są obarczone wieloma wadami, z których najważniejsze to:

- konieczność wyceny każdego ze składników spółki, co jest pracochłonne i kosztowne,

- sumowanie matematyczne wartości poszczególnych składników uniemożliwia ocenę ich wzajemnego powiązania, co na wpływ na wycenę majątku jako całości,

- nie uwzględnianie korzyści, jakie daje majątek lecz jedynie poniesione nakłady na jego odtworzenie,

- nie uwzględniania renomy i pozycji spółki na rynku, poziomu organizacyjnego, kwalifikacji załogi oraz innych wartości niemierzalnych.

Którą więc metodę wybrać? Na to pytanie nie może być jednoznacznej odpowiedzi. Żadna z metod nie jest adekwatna dla specyfiki każdej spółki. Stąd analityk winien ją gruntownie rozpoznać. Najlepiej przeprowadzić wycenę więcej niż jedną metodą. Ostateczna decyzję, który wynik należy uznać za wiarygodny podejmuje analityk, który winien uwzględnić wszystkie aspekty funkcjonowania spółki oraz sytuację rynkową.

Poza przedstawionymi wyżej metodami istnieje jeszcze wiele modeli wycen. Należy zaznaczyć, że wycena spółki przy pomocy zbyt dużej ilości metod mija się z celem, gdyż w takiej sytuacji znacznie trudniej wybrać tą, która oddaje faktyczną wartość przedsiębiorstwa. Stąd dla obiektywnej wyceny należy wykorzystać tylko te najwłaściwsze, odpowiadające specyfice spółki lub ich kombinację.

Jan Mazurek

Źródło: