W wielu krajach na świecie toczy się dyskusja, na ile wzrost cen obserwowany w minionych miesiącach jest przejściowy, a na ile trwały. Każde kolejne miesięczne dane o inflacji, dokładnie rozbite na różne kategorie cen, pozwalają uaktualnić argumenty w tej dyskusji. W Polsce na razie nie widać sygnałów, by ceny zwalniały po zaburzeniach związanych z otwieraniem gospodarki.

Pomijając różne przejściowe zjawiska, fundamentalny trend inflacyjny wydaje się kształtować w okolicach 3,5-4 proc., czyli lekko powyżej górnej granicy celu inflacyjnego. Ten trend może utrzymywać się przez wiele kwartałów.

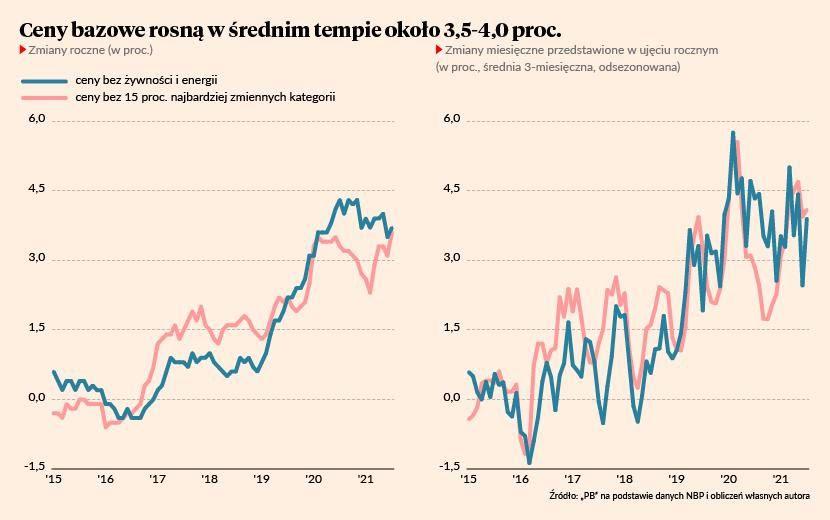

Szeroka opinia publiczna jest zaniepokojona 5-procentową inflacją. Ale z punktu widzenia perspektyw inflacyjnych znacznie ważniejsze są fundamentalne trendy cenowe, które nie uwzględniają przejściowych zjawisk, wpływu wstrząsów na rynku surowców, zaburzeń związanych ze zmianami cen regulowanych i tym podobnych, mało istotnych zjawisk. Temu służy tak zwana inflacja bazowa. Ją liczy i podaje do publicznej wiadomości Narodowy Bank Polski.

W lipcu inflacja bazowa mierzona jako inflacja bez cen żywności i energii wyniosła 3,7 proc. wobec 3,5 proc. w czerwcu. A inflacja bazowa liczona bez 15 proc. najbardziej zmiennych cen sięgnęła 3,6 proc., wobec 3,1 proc. w czerwcu. Są to zmiany liczone rok do roku.

Jeszcze ciekawsze są zmiany miesiąc do miesiąca, bo one odzwierciedlają faktyczne decyzje cenowe zapadające w gospodarce. Obie miary inflacji bazowej wykazują ok. 4-procentową dynamikę miesiąc do miesiąca w przeliczeniu na wartości roczne (tak jak przelicza się odsetki bankowe). To nam jeszcze lepiej pokazuje fundamentalne trendy.

Przeczytaj także

We wszystkich opisanych wskaźnikach nie widać na razie żadnego hamowania. A NBP w swoich lipcowych analizach wskazywał, że powinno ono nastąpić. Widać zatem, że presja inflacyjna w gospodarce jest nieco wyższa niż oczekiwali analitycy banku centralnego.

Co będzie dalej? Wszyscy obserwatorzy czekają na to, jak na procesy cenowe wpłyną dwa zjawiska o potencjalnie przeciwstawnych efektach.

Z jednej strony, w wielu branżach usługowych podwyżki cen powinny mieć przejściowy charakter. Hotelarze, restauratorzy, fryzjerzy, firmy transportowe itd. decydowali się często na podwyżki cen tuż po otwarciu aktywności, ponieważ wiedzieli, że klienci łatwo je zaakceptują. Teraz trwa testowanie wrażliwości klientów, ale nie sądzę, by tempo podwyżek mogło być utrzymane.

Z drugiej strony, gospodarka powoli wraca do pełni wykorzystania mocy produkcyjnych i wiele branż będzie odczuwało presję na podwyżki cen z powodu rosnących płac i rosnącego popytu.

Gołębie w Radzie Polityki Pieniężnej mają nadzieje, że przeważy ten pierwszy efekt. Jastrzębie obawiają się, że mocniejszy będzie ten drugi. Mi bliżej jest do tego drugiego obozu, dlatego sądzę, że inflacja bazowa w najbliższym roku będzie zbliżona do 4 proc. Wydaje mi się nawet, że może utkwić na tym poziomie na dłużej – nawet kilka lat.