Odpływ klientów, zwłaszcza chcących posiłkować się kredytem, ograniczanie nowych inwestycji przez deweloperów i rosnące nominalnie, choć realnie spadające stawki – taki schemat obowiązuje na rynku sprzedaży mieszkań od kilku miesięcy. Najnowszy odczyt indeksu urban.one wskazuje jednak, że początek 2023 r. może stać pod znakiem spadków cen mieszkań również w ujęciu nominalnym.

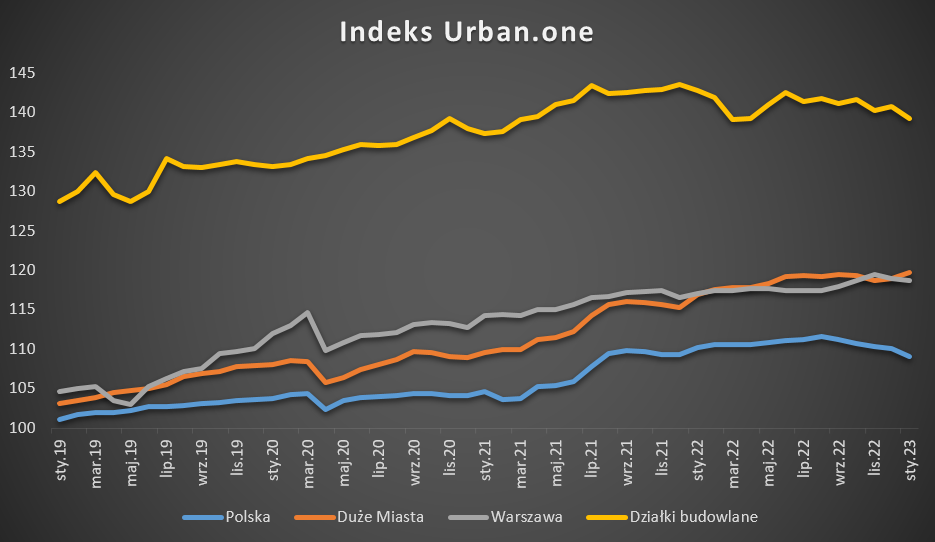

W styczniu 2023 r. odczyt indeksu urban.one przygotowywanego przez Cenatorium dla Bankier.pl i „Pulsu Biznesu” wyniósł 109,1 pkt. i był o 0,94 pkt. niższy niż w grudniu. Był to piąty miesiąc z rzędu z obniżką, co przełożyło się także na spadek odczytu indeksu w ujęciu rocznym o 1,06 pkt.

– Poza ograniczonym popytem na ceny mieszkań silnie oddziałują także ceny materiałów oraz usług budowlanych. O ile w przypadku materiałów budowlanych od dziewięciu miesięcy tempo wzrostu spada, o tyle nieznaczne miesięczne spadki cen usług budowlanych mogą nie być kontynuowane w kolejnych miesiącach za sprawą wzrostu kosztów działalności przedsiębiorstw – ocenia sytuację Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości Cenatorium.

Niższy bufor nadzieją na ożywienie rynku

Wracając jednak do ograniczonego popytu, o którym w ubiegłym tygodniu pisał Michał Kisiel, analityk Bankier.pl, w lutym 2023 r. o kredyty hipoteczne wnioskowało jedynie 19 tys. osób, co przełożyło się na 37-procentowy spadek r/r, który liczony jest jednak do rekordowego lutego 2022 r. Z kolei wartość zapytań o kredyty hipoteczne, zgodnie z danymi Biura Informacji Kredytowej, w lutym była o 37,6 proc. niższa niż rok wcześniej.

Na horyzoncie pojawiła się jednak wizja wzrostu zdolności kredytowej. Ma ona być efektem zmian wprowadzanych przez banki w wyniku zrewidowanego podejścia Komisji Nadzoru Finansowego do buforów na zmianę stopy procentowej. Przypomnijmy, że zgodnie z lutową decyzją KNF, bank może obniżyć bufor na zmianę stopy procentowej do 2,5 pp., ale tylko w przypadku kredytów z okresowo stałym oprocentowaniem.

– Obniżenie bufora nie spowoduje, że wrócą czasy, gdy kredyty były łatwo dostępne ze względu na wysokie stopy procentowe, jednak może nieznacznie ożywić rynek nieruchomości – ocenia Małgorzata Wełnowska.

Zgodnie z opinią Marcina Krasonia, eksperta rynku mieszkaniowego z obido.pl, innym bodźcem do ożywienia rynku sprzedaży mieszkań może być nadchodzący program „Pierwsze mieszkanie” wprowadzający „Bezpieczny kredyt 2 proc.”.

– Badania, które prowadzimy, pokazują wyraźnie, że Polacy nie zrezygnowali z zakupu mieszkania, a jedynie odwlekają transakcję, czekając na uspokojenie sytuacji na rynku – twierdzi ekspert obido.pl.

Deweloperzy w „zaklętym kręgu”

Innego zdania jest Michał Kubicki, prezes zarządu Omega Asset Management, który uważa, że do ponownego ożywienia rynku mieszkaniowego niezbędne są obniżki stóp procentowych będące odpowiedzią na zmniejszającą się (w przyszłości) inflację.

– Wobec wzrostu cen, jaki nastąpił na przestrzeni ostatnich pięciu lat, potrzebny jest mocny spadek stóp procentowych, a te, w największej mierze, zależą od poziomu inflacji. Ta zaś, nie chce spadać i z pewnością nie osiągnie jednocyfrowego poziomu w 2023 r. Oznaczać to będzie dalsze pogłębianie się zapaści na rynku, przede wszystkim, nowych mieszkań – podkreśla Kubicki. – Trzeba sobie też zdawać sprawę z tego, że banki finansujące deweloperów wymagają znacznie wyższych poziomów przedsprzedaży, niż kilka lat temu, sięgających 25-30 proc. mieszkań. A to zamyka zaklęty krąg, bowiem nie ma sprzedaży bez finansowania, a finansowania - bez mieszkań sprzedanych w przedsprzedaży – kontynuuje.

Nominalne spadki cen dołączą do realnych?

Eksperci przepytani przez Cenatorium w większości uznają jednak, że w nadchodzącym półroczu ceny mieszkań pozostaną na stabilnym poziomie lub spadną. Za drugą opcją opowiedział się co trzeci ankietowany.

Drugi miesiąc z rzędu spadał z kolei odczyt indeksu urban.one liczonego dla Warszawy. W styczniu 2023 r. wyniósł on 118,70 pkt i było o 0,3 pkt. niższy niż w grudniu, ale jednocześnie o 1,62 pkt. wyższy niż rok wcześniej.

O ile jednak odczyt indeksów dla całej Polski i Warszawy spadają, o tyle indeks obrazujący sytuację na sześciu największych rynkach mieszkaniowych z wyjątkiem Warszawy (Kraków, Wrocław, Łódź, Poznań, Gdańsk, Gdynia) na przełomie 2022 r. i 2023 r. rósł. W styczniu wyniósł 119,74 pkt., co oznaczało wzrost w ujęciu miesięcznym o 0,8 pkt. oraz o 2,75 pkt. w skali roku.

Przypomnijmy jednak, że w IV kw. 2022 r. średnie ceny transakcyjne w największych polskich miastach, choć mniej wyraźnie niż we wcześniejszych kwartałach, nadal rosły w ujęciu nominalnym, jednak znacznie wolniej od indeksu cen towarów i usług konsumpcyjnych (CPI), który w grudniu 2022 r. wzrósł o 16,6 proc. w porównaniu z analogicznym miesiącem 2021 r., w styczniu 2023 r. zaś o 17,2 proc. wobec stycznia 2022 r.

Deweloperzy na mniejsze zainteresowanie ze strony potencjalnych kupców, odpowiadają w dalszym ciągu mniejszym zaangażowaniem w nowe inwestycje. Jak wynika z danych Głównego Urzędu Statystycznego, w styczniu deweloperzy rozpoczęli budowę 5817 mieszkań, co oznaczało spadek w ujęciu rocznym o 20,7 proc. Względem lat 2018-2021 obniżka wyniosła od 40 do 53 proc.

Jedynym spośród największych polskich rynków nieruchomości, na którym styczeń nie przyniósł spadku liczby rozpoczynanych budów, była Gdynia.

Działki budowlane tanieją w aktach notarialnych

Z nominalnymi spadkami średnich cen transakcyjnych mieliśmy do czynienia w IV kw. 2022 r. za to na rynku sprzedaży działek budowlanych. W spadki może obfitować także początek 2023 r., na co wskazuje odczyt indeksu urban.one. W styczniu 2023 r. wyniósł on 139,31 pkt. i był o 1,49 pkt. niższy niż miesiąc wcześniej oraz o 3,48 pkt. niższy w relacji do stycznia 2022 r.

W opinii ekspertów zajmujących się rynkiem nieruchomości, to m.in. efekt mniejszego zainteresowania deweloperów nabywaniem kolejnych terenów pod inwestycje mieszkaniowe, ale także mniejszymi możliwościami klientów indywidualnych i posusze panującej także na budowach domów.

Przypomnijmy, że zgodnie z danymi GUS, w styczniu Polacy rozpoczęli budowę 3557 domów jednorodzinnych (-18,2 proc. r/r) i jednocześnie otrzymali 4795 pozwoleń na budowę (-26,2 proc. r/r).