Marże kredytów hipotecznych w pierwszym kwartale 2021 r. ustabilizowały się, wynika z analizy Bankier.pl. Produkty z 10-procentowym wkładem własnym wróciły do oferty kilku banków, a ich marże spadły poniżej rekordu odnotowanego w końcówce roku.

![W kredytach hipotecznych nadeszła stabilizacja marż, zdolność w górę [HipoTracker Bankier.pl]](https://galeria.bankier.pl/p/2/7/dd5f9486463a5b-948-568-17-104-1713-1027.webp)

Zbliżamy się do etapu stabilizacji cenników – tak podsumowaliśmy ostatni kwartał 2020 r. na rynku kredytów hipotecznych. Z najnowszych danych wynika, że rzeczywiście marże dotarły na „płaskowyż” i w okresie od stycznia do marca wahały się nieznacznie. Więcej zmian zaobserwowaliśmy w przypadku kredytów z 10-procentowym wkładem własnym, gdzie kolejni kredytodawcy powrócili z ofertami i średnia marża obniżyła się o ok. 0,1 pp.

W cokwartalnych raportach od stycznia 2018 r. śledzimy, jak zmienia się rynkowa oferta kredytów hipotecznych dla jednego, niezmiennego profilu klienta. Przyjęliśmy, że kwota kredytu hipotecznego zaciąganego przez profilowych kredytobiorców będzie zbliżona do średniej wartości nowego kredytu w Polsce. Na potrzeby HipoTrackera Bankier.pl założyliśmy, że o finansowanie stara się:

- bezdzietne małżeństwo mieszkające w mieście pow. 500 tys. mieszkańców,

- kupujące na rynku pierwotnym mieszkanie o wartości 337,5 tys. zł (50 m kw.),

- zarabiające łącznie 6,2 tys. zł miesięcznie, w oparciu o umowy o pracę na czas nieokreślony,

- posiadające pozytywną historię kredytową, bez obecnie spłacanych obciążeń.

Klienci gotowi są skorzystać z dodatkowych produktów banku, aby obniżyć marżę kredytową. Nie chcą jednak nabywać produktów inwestycyjnych i ubezpieczeń z funduszami kapitałowymi. Zobowiązanie zaciągane jest na 30 lat i spłacane w ratach równych.

Oferty banków zbieramy dla dwóch wariantów kredytu:

- z 10-procentowym wkładem własnym,

- z 20-procentowym wkładem własnym.

W pierwszym kwartale 2021 r. zaszły zmiany w składzie panelu – w scenariuszu LTV 90 proc. przybyło kilka banków, które wcześniej wymagały wyższego wkładu własnego (m.in. Bank Pekao i PKO BP). Przypomnijmy, że mija właśnie rok od początku pandemii. Jedną z reakcji kredytodawców na niepewność gospodarczą było zaostrzenie wymagań, w tym dopuszczalnej maksymalnej relacji kwoty kredytu do wartości nieruchomości (LTV, loan to value). Banki stopniowo powracały w ostatnim półroczu do wcześniejszych, „przedepidemicznych” parametrów, a kredyty z 10-procentową wpłatą stały się szerzej dostępne.

Kredyty z minimalnym wkładem własnym – większy wybór i nieco taniej

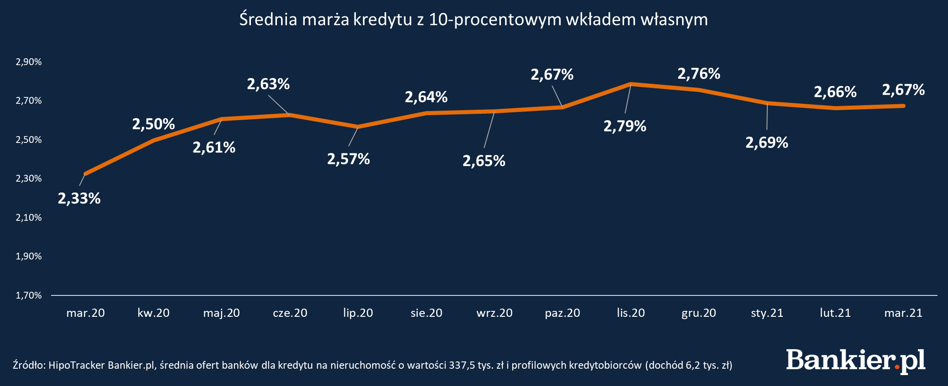

Pierwszy scenariusz, dla którego wyliczyliśmy średnie wartości z bankowych ofert, to kredyt na 303 750 zł z 10-procentowym wkładem własnym (33 750 zł). Dostępność takiego typu finansowania znacząco poprawiła się w trakcie I kwartału 2021 r. Jeszcze w grudniu 5 banków przygotowało odpowiednie symulacje, w marcu - 8.

W marcu 2021 r. średnia marża kredytowa dla kredytów z 10-procentowym wkładem własnym wyniosła 2,67 pp., o 0,13 pp. mniej niż w rekordowym listopadzie. W porównaniu z marcem 2020 r., gdy ruszyła fala zmian w cennikach, średnia marża jest nadal o 0,34 pp. wyższa.

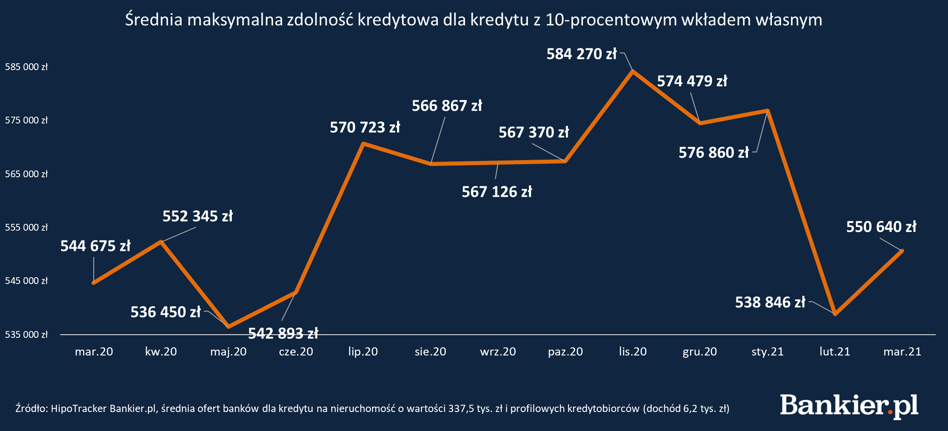

Średnia maksymalna zdolność kredytowa osiągnęła w marcu 2021 r. wartość 550 tys. zł. Była o niemal 25 tys. zł niższa niż trzy miesiące wcześniej. Przypomnijmy, że rekordowy „dołek” odnotowaliśmy w kwietniu 2020 r. – wskaźnik wyniósł 536 tys. zł. Tegoroczny lutowy odczyt był zbliżony do tego poziomu.

Średnia rata kredytu z 10-procentowym wkładem własnym, po okresie opłacania ubezpieczenia pomostowego i wpisaniu do księgi wieczystej hipoteki na rzecz banku, wynosiła 1283 zł w styczniu, a 1322 zł w marcu. W porównaniu z marcem 2020 r. obniżyła się ona o ok. 140 zł mimo wzrostu marż kredytowych. To efekt obniżek stóp procentowych, które miały miejsce wiosną zeszłego roku.

Średni łączny koszt kredytu, uwzględniający odsetki, prowizję, obowiązkowe ubezpieczenia i wszystkie pozostałe elementy poza ubezpieczeniem nieruchomości, wynosił w marcu 2021 r. 164 tys. zł. Był niższy o 70 tys. zł w porównaniu z „przedepidemicznym” odczytem z marca, gdy obowiązywały jeszcze stawki WIBOR wyższe o ok. 1,5 pp.

Kredyty z 20-procentowym wkładem własnym – stabilizacja na wysokim poziomie

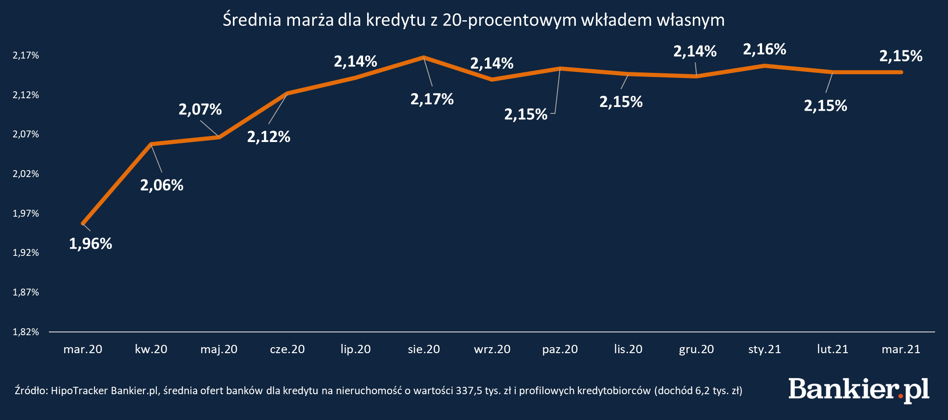

W drugim scenariuszu zakładamy, że kredytobiorcy wnoszą wkład własny w wysokości 67,5 tys. zł. Kwota kredytu wynosi wówczas 270 tys. zł. Średnia marża kredytowa w marcu wynosiła 2,15 pp., pozostając na zbliżonych poziomach od lipca 2020 r.

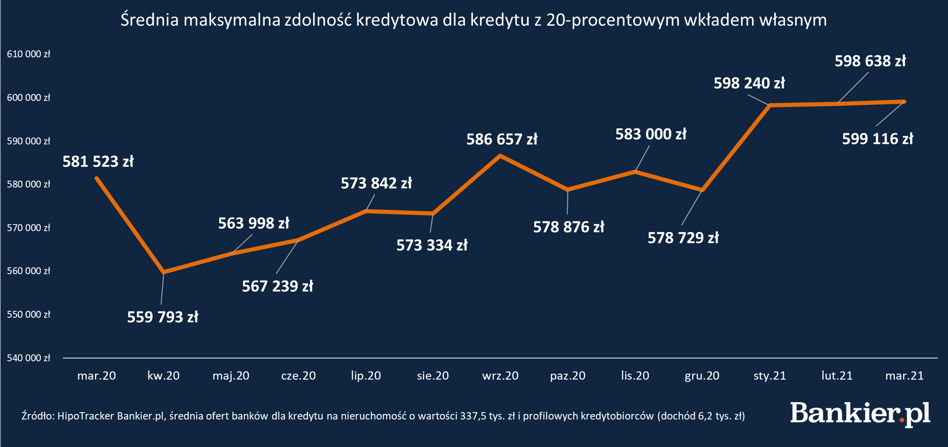

Średnia maksymalna zdolność kredytowa odnotowana na koniec I kwartału 2021 r. wynosiła 599 tys. zł. Profilowi kredytobiorcy jeszcze w marcu 2020 r. mogli liczyć średnio na 581 tys. zł kredytu. W II kwartale odnotowaliśmy najniższe w historii badania HipoTracker wartości tego wskaźnika – w kwietniu znalazł się on poniżej granicy 560 tys. zł. W kolejnych kwartałach stopniowo rósł, zbliżając się do wartości odnotowanych na początku roku, a teraz przekraczając je. Nadal jednak profilowa rodzina może pożyczyć mniej niż w 2018 i 2019 r. pomimo spadku stóp procentowych.

Średnia rata kredytu ze standardowym, 20-procentowym wkładem własnym wyniosła w grudniu 2020 r. 1060 zł i 1075 zł w marcu. Średni łączny koszt kredytu dla profilowego zobowiązania osiągnął wartość 120 tys. zł i był o 67 tys. zł niższy niż na początku 2020 r. To skutek obniżek stóp procentowych, częściowo jednak skontrowanych przez jednoczesny wzrost marży.

Kolejna fala epidemii bez reakcji?

Jesienna fala pandemii nie spowodowała błyskawicznych dostosowań w cennikach banków udzielających kredytów hipotecznych. Kredytodawcy „odmrażali” w kolejnych miesiącach politykę kredytową, ułatwiając dostęp do zobowiązań z niską wpłatą własną klienta. Wiosenne obostrzenia zapewne również nie poskutkują nagłymi korektami taryf. Stawki marż prawdopodobnie pozostaną stabilne, chociaż niektóre instytucje chętniej sięgają po ograniczone czasowo akcje promocyjne skierowane do wybranych segmentów rynku.

O uwagę kredytobiorców wkrótce zaczną konkurować na większą skalę kredyty hipoteczne z okresowo stałą stopą procentową. Do końca czerwca banki muszą przedstawić nowe oferty. Na razie wybór jest dość skromny, a raportowana przez kredytodawców sprzedaż niewielka.