Tylko do końca czerwca banki mają czas, by wprowadzić do oferty kredyty hipoteczne ze stałym oprocentowaniem. Z danych zebranych przez Bankier.pl wynika, że kredytodawcy, którzy dziś proponują takie produkty, spotykają się z umiarkowanym zainteresowaniem.

Banki pracują intensywnie nad wprowadzeniem do oferty kredytów hipotecznych ze stałą stopą procentową. To wynik wyraźnego zalecenia nadzoru. Pod koniec 2019 r. KNF przedstawiła projekt zmian w Rekomendacji S, która wymusza na bankach zaproponowanie klientom kredytów z co najmniej okresowo stałym oprocentowaniem. Kredytodawcy dostali czas do końca 2020 r. Nadzór później zdecydował się dać bankom więcej oddechu, wydłużając termin do połowy 2021 r.

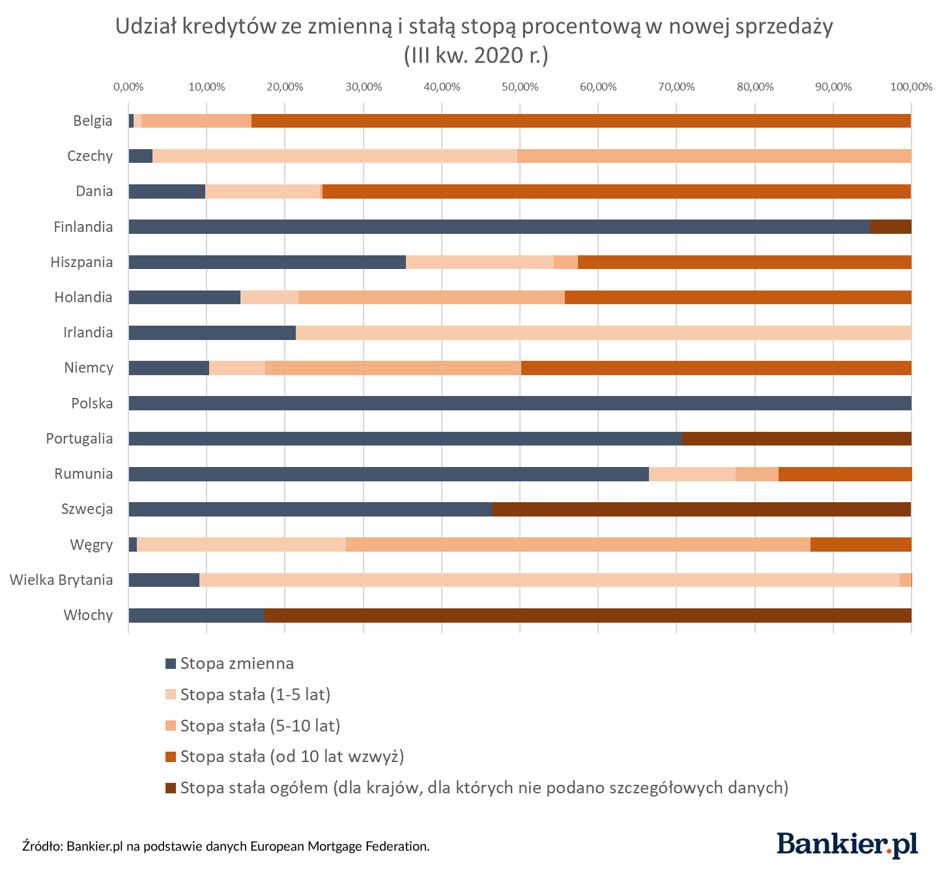

Polska jest jednym z nielicznych europejskich krajów, w których hipoteki niemal wyłącznie oparte są na zmiennym oprocentowaniu. W raporcie publikowanym przez European Mortgage Federation wskazano, że w III kwartale 2020 r. na polskim rynku wszystkie nowo podpisane umowy kredytowe oparte były na zmiennym wskaźniku. Stoi to w sprzeczności z danymi podawanymi przez część banków, ale niewątpliwie udział „stałych” hipotek jest niewielki. Tylko w Finlandii, Portugalii i Rumunii kredyty ze zmienną stopą miały w tym czasie przewagę w nowej sprzedaży.

Nadzór finansowy w Polsce od dawna podkreślał, że nadchodzi czas odejścia od kredytów hipotecznych ze zmiennym oprocentowaniem. Wskazywano m.in. na fakt, że ryzyko stopy procentowej obciąża wyłącznie kredytobiorców, a niski poziom stóp sprawia, że klienci dziś zaciągający zobowiązania mogą za kilka lat znaleźć się na granicy finansowej wydolności. Wśród argumentów pojawiały się także nawiązania do „bankowej kuchni” – zapewnienia stabilnego finansowania opartego na listach zastawnych.

Ofert kredytów ze stałą stopą stopniowo przybywa. W marcu takie hipoteki pojawiły się w Banku Millennium. To jednak dopiero piąty bank na rynku z taką propozycją dla klientów. Na razie żadna z instytucji nie zaproponowała „zamrożenia” oprocentowania na okres dłuższy niż 5 lat. Jak wynika z porównania ofert, które zaprezentowaliśmy na łamach Bankier.pl, kredytodawcy proponują stawki mieszczące się w widełkach 3,10-4,25 proc. Tymczasem kredyty ze zmienną stopą pozostają znacząco tańsze – 2,20-2,44 proc.

Kilkanaście procent klientów wybiera kredyty ze stałą stopą

Mimo obecnych różnic w oprocentowaniu znajdują się chętni na kredyty z okresowo stałą stopą. Zapytaliśmy banki o to, jaką część sprzedaży w ostatnim zakończonym kwartale stanowiły takie produkty. Bank Pekao wskazał, że w IV kw. 2020 r. „udział kredytów hipotecznych udzielonych ze stałą stopą procentową był niewielki”. Natomiast w pierwszych miesiącach 2021 r. instytucja dostrzegła większe zainteresowanie taką ofertą.

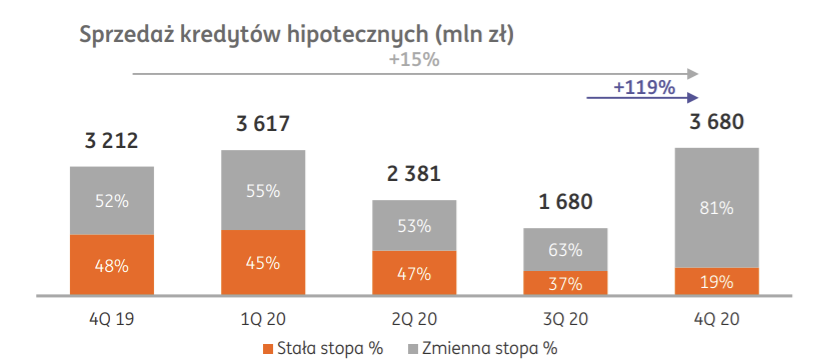

ING Bank Śląski jest instytucją, która od kilku lat w prezentacjach wynikowych pokazuje szczegółowe dane na ten temat. W ostatnich trzech miesiącach 2020 r. kredyty ze stałym oprocentowaniem stanowiły 19 proc. sprzedaży (wartościowo). To wynik wyraźnie niższy niż w poprzednich kwartałach. W III kw. 2020 r. bank raportował 37 proc. (przy, co warto zaznaczyć, wyraźnie niższej sprzedaży niż pod koniec roku), a w IV kw. 2019 r. – aż 48 proc.

PKO Bank Polski nie ujawnia szczegółowych danych na ten temat. Natomiast Santander Bank Polska w przesłanym redakcji stanowisku określił udział sprzedaży kredytów ze stałą stopą w IV kw. 2020 r. na 14,3 proc. Bank podkreślił, że w styczniu i lutym zainteresowanie sprzedażą było wyższe i przełożyło się na udział na poziomie 18,5 proc.

Debiutujący na tym segmencie rynku Bank Millennium na razie nie podaje wyników. W ostatnich trzech miesiącach 2020 r. całość sprzedaży stanowiły jeszcze kredyty oparte na zmiennym oprocentowaniu.

W najbliższym czasie spodziewać się można wysypu nowych produktów bazujących na okresowo stałej stopie. Zagadką pozostaje, z jakim zainteresowaniem spotkają się one na rynku. Mogłoby się wydawać, że rekordowo niskie stopy procentowe zachęcą klientów do wyboru takiej opcji. Czynnikiem zniechęcającym pozostaje jednak wysokość „premii”, jaką trzeba zapłacić w wyższych ratach za pewność niezmienności stawki przez (tylko) kilka najbliższych rat.

Banki mogłyby, poprzez odpowiednie ruchy w cennikach, wpłynąć na zainteresowanie kredytami ze stałą stopą. Niewykluczone, że sięgną po takie narzędzia, choćby po to, aby osiągnąć prognozowany poziom sprzedaży przedstawiany w dokumentach przekazywanych nadzorowi.