Przez ostatnie 4 lata Bankier.pl zbierał dane o ofertach banków dla tego samego profilu kredytobiorców. W tym czasie uchwyciliśmy kilka ważnych etapów – okres rekordowo niskich rat, reakcje kredytodawców na pandemię i początek serii podwyżek stóp procentowych. Historyczne dane pokazują również, że banki mogłyby mieć przestrzeń do obniżek marż.

![Koniec tanich hipotek, czyli jak zdrożały kredyty [HipoTracker]](https://galeria.bankier.pl/p/8/5/a7577518770e6b-948-568-277-307-2722-1633.webp)

Ostatnie pół roku pokazało, jak wiele może się zmienić w otoczeniu kształtującym cenę kredytu hipotecznego. Jeszcze jesienią 2021 r. wskaźniki z rynku międzybankowego znajdowały się na najniższych poziomach w historii. Kredyt hipoteczny był stosunkowo tani i łatwo dostępny. Rozpoczęta w październiku seria podwyżek stóp procentowych przemeblowała krajobraz. Raty zaczęły piąć się w górę, a zdolność kredytowa potencjalnych kredytobiorców zanurkowała.

„Stopy 4 proc. albo wyżej” – na jakie raty się przygotować?

Jeszcze jesienią uznalibyśmy to za czarny scenariusz. Teraz prognozy o stopie referencyjnej NBP na poziomie 4 proc. to już element powtarzający się w wielu analizach. Sprawdzamy, co oznaczałoby to dla kredytobiorców hipotecznych.

Od początku 2018 r. w ramach panelu HipoTracker śledzimy oferty kredytodawców. Dokładne dane zgromadzone dla czterech pełnych lat pozwalają spojrzeć z szerszej perspektywy na przemiany, które zaszły na rynku. Przyjrzyjmy się, jakie były najważniejsze etapy ewolucji parametrów kredytów mieszkaniowych w ostatnim czasie.

W raportach od stycznia 2018 r. przedstawiamy, jak zmienia się rynkowa oferta kredytów hipotecznych dla jednego, niezmiennego profilu klienta. Na potrzeby HipoTrackera Bankier.pl założyliśmy, że o finansowanie stara się:

- bezdzietne małżeństwo mieszkające w mieście pow. 500 tys. mieszkańców,

- kupujące na rynku pierwotnym mieszkanie o wartości 337,5 tys. zł (50 mkw.),

- zarabiające łącznie 6,2 tys. zł miesięcznie, w oparciu o umowy o pracę na czas nieokreślony,

- posiadające pozytywną historię kredytową, bez obecnie spłacanych obciążeń.

Klienci gotowi są skorzystać z dodatkowych produktów banku, aby obniżyć marżę kredytową. Nie chcą jednak nabywać produktów inwestycyjnych i ubezpieczeń z funduszami kapitałowymi. Zobowiązanie zaciągane jest na 30 lat i spłacane w ratach równych.

Marże wciąż wyższe niż przed czterema laty

1,90 pp. – tyle wynosiła średnia marża wyliczona z symulacji 14 banków w styczniu 2018 r., gdy rozpoczynaliśmy badanie. Przez ponad rok pozostawała na zbliżonym poziomie, by osiągnąć minimum (1,85 pp.) w lutym 2019 r. Wówczas rozpoczął się trend stopniowego podnoszenia tego parametru. W styczniu 2020 r. znalazł się on już na poziomie zbliżonym do 2 pp.

Kolejny etap, charakteryzujący się szybkimi podwyżkami, rozpoczął się wraz z pierwszą falą pandemii. W ciągu niecałego półrocza średnia marża podskoczyła do 2,17 pp., blisko odnotowanego dla czterech lat maksimum. Do kwietnia wskaźnik ten wahał się w niewielkim stopniu, by dotrzeć do poziomu 2,18 pp.

W ostatnich miesiącach banki obniżyły nieco marże, ale średnia nie powróciła jeszcze do przedpandemicznych poziomów. Można postawić hipotezę, że jesteśmy świadkami początku spadkowego trendu. Byłaby to jedyna dobra wiadomość dla rozważających skorzystanie z kredytu w najbliższym czasie. Jedyna, bo pozostałe wskaźniki pokazują zdecydowanie niekorzystne dla nich tendencje.

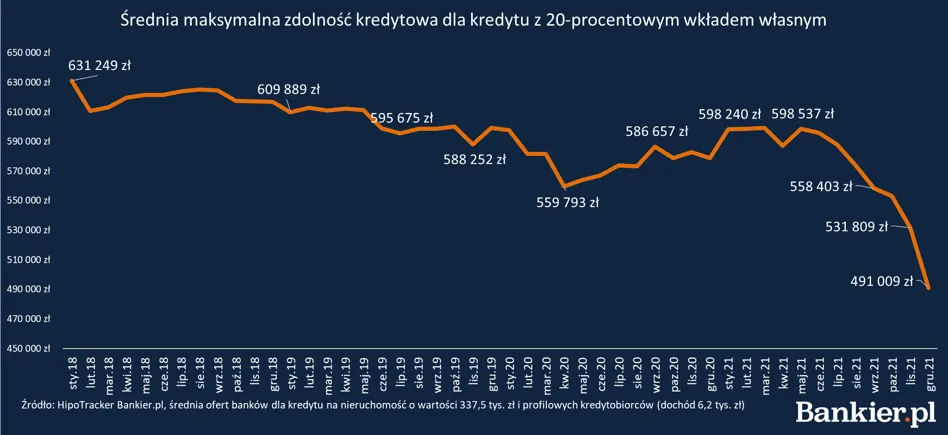

Zdolność kredytowa – sporo mniej i kiepskie perspektywy

W przypadku szacunkowej maksymalnej zdolności kredytowej wyliczanej przez banki dla profilowych klientów pierwszy odczyt był jednocześnie najwyższym w 4-letnim okresie panelu HipoTracker. W styczniu 2018 r. kredytobiorcy mogli liczyć na średnio 631 tys. zł finansowania.

Wskaźnik ten stopniowo obniżał się, a trend przyspieszył zwłaszcza w II kw. 2020 r. Na początku pandemii banki nie tylko z większą rezerwą szacowały zdolność, ale nierzadko decydowały się na odrzucanie wniosków całych kategorii kredytobiorców powiązanych z branżami dotkniętymi ograniczeniami.

Rekordowo niskie stopy (przypomnijmy, obniżono je w trzykrotnie w 2020 r.) sprzyjały później bardziej liberalnym szacunkom. Średni wskaźnik powrócił w okolice 600 tys. zł na przełomie 2020 i 2021 r.

Wkrótce jednak w zdolność kredytową uderzyły jeden po drugim dwa czynniki – nowe zalecenia nadzoru (dla 30-letniego kredytu przeprowadza się badanie przy założeniu o 5 lat krótszej spłaty) oraz wzrost stóp procentowych. W efekcie na koniec grudnia 2021 r. wskaźnik znalazł się na najniższym odnotowanym przez nas poziomie – 491 tys. zł. To jednak zapewne dopiero początek trendu, rosnące raty przekładają się bowiem na spadek finansowej wydolności klientów.

Raty kredytu poprawiają rekordy

Średnia rata równa po wpisaniu hipoteki do księgi wieczystej to kolejny z parametrów, które obliczaliśmy od 2018 r. na podstawie symulacji przygotowywanych przez banki. Wahania wskaźnika do marca 2020 r. były stosunkowo niewielkie. Profilowi klienci musieli w tym czasie liczyć się z obciążeniem na poziomie 1230-1260 zł miesięcznie.

Cięcie stóp procentowych po początku pandemii sprowadziło średnią ratę na poziom o 200 zł niższy. Minimum (1051 zł) odnotowaliśmy we wrześniu 2021 r., gdy na nadal niski poziom wskaźników z rynku międzybankowego nałożył się lekki spadek marż. Była to jednak ostatnia chwila tanich hipotek. W ciągu kolejnych 3 miesięcy rata przeskoczyła z 4-letniego minimum na maksimum (1389 zł).

Warto podkreślić, że dane nie odzwierciedlają jeszcze w pełni wzrostu wskaźników WIBOR, który dokonał się w ostatnich miesiącach. Już w styczniu miała miejsce kolejna podwyżka stóp procentowych, a zatem rata modelowego zobowiązania z pewnością wzrośnie. Ta sama uwaga dotyczy kolejnego parametru śledzonego przez nas kredytu – łącznego kosztu.

Łączny koszt – formacja „koryto z klifem”

Odsetki, prowizje, opłaty i dodatkowe koszty – to składa się na pozycję łączny koszt kredytu, który prezentują banki w przygotowywanych symulacjach. Średni łączny koszt podążał za tendencjami widocznymi w przypadku rat. Uformował się w obraz, który można nazwać „korytem rzeki z klifem”.

Do marca 2020 r. średni wskaźnik nie wahał się znacząco, mieszcząc się w przedziale od 192 do 187 tys. zł. Po obniżkach stóp spadł do ok. 120 tys. zł, a odnotowane przez nas minimum to 119 tys. zł w październiku 2021 r. W kolejnych miesiącach wzrósł aż o 100 tys. zł – do 219 tys. zł w grudniu. To jednocześnie maksimum odnotowane w czteroletnim okresie badania.

Nowa hipoteczna rzeczywistość

Rosnący koszt kredytu, spadająca zdolność kredytowa, mniejszy popyt – to najważniejsze czynniki kształtujące rynek hipotek na początku 2022 r. Spojrzenie we „wsteczne lusterko” pokazuje, jak duże zmiany miały miejsce w bardzo krótkim czasie. Z tej perspektywy lata 2018-2020 jawią się jako okres spokoju i równowagi. O takiej stabilizacji możemy jednak na jakiś czas zapomnieć.