Nie ma szans na powtórzenie kredytowego wyniku z zeszłego roku – tak twierdzą eksperci analizujący rynek mieszkaniowy w najnowszej edycji raportu AMRON-SARFiN. Tradycyjnie słaby pierwszy kwartał roku to dopiero początek, a wyczerpanie się dopłat w programie „Mieszkanie dla młodych” zapowiada wyraźne spowolnienie w hipotekach.

W I kwartale 2016 r. polski rynek kredytów hipotecznych minął ważny kamień milowy – liczba czynnych umów przekroczyła 2 mln. Próg jednego miliona kredytów przekroczono jeszcze w czasach narastającego hipotecznego boomu. Prognozy na ten rok są jednak dalekie od optymizmu. Zdaniem Jacka Furgi, eksperta komentującego wyniki najnowszego raportu AMRON-SARFiN, wyniki w 2016 r. będą gorsze niż przed rokiem.

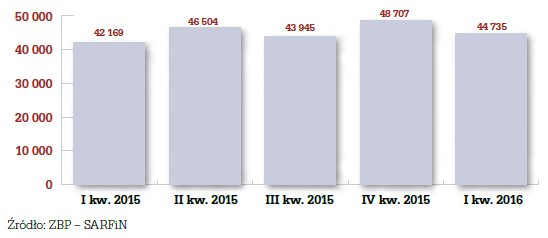

W pierwszych trzech miesiącach 2016 r. banki udzieliły 44 tys. kredytów mieszkaniowych na łączną kwotę 9,4 mld zł. W porównaniu z ostatnim kwartałem poprzedniego roku to spadek odpowiednio o 8,15 proc. i 10,85 proc. Początek roku zazwyczaj wypada blado – to okres, w którym sprzedaż kredytów hipotecznych z reguły jest najsłabsza.

Jeśli porównać tegoroczne wyniki z analogicznym okresem sprzed roku, liczby nie wyglądają jednak źle. Podpisano o 2 tys. więcej umów, a kwota udzielonych kredytów była wyższa o ok. 0,5 mld zł niż w I kw. 2015 r. Tym razem jednak szybko zgasł jeden z „silników” napędzających sprzedaż – w marcu wyczerpały się środki na dopłaty z programu „Mieszkanie dla młodych”. Wkrótce może także skończyć się limit na dofinansowanie transakcji w 2017 r.

Rekordowy udział stolicy – 4 na 10 kredytów w Warszawie

Od kilku kwartałów w raportach AMRON-SARFiN widoczna jest rosnąca rola stołecznego rynku. Rok temu Warszawa odpowiadała za 35 proc. nowych umów kredytowych (wartościowo). W pierwszych trzech miesiącach tego roku udział ten wyniósł już niemal 41 proc. To rekord – nigdy dotąd tak znacząca część popytu nie koncentrowała się w stolicy.

Zdaniem autorów raportu warszawskie dane zdają się potwierdzać tezę o rosnącym udziale inwestorów kupujących mieszkania z przeznaczeniem na wynajem.

Prawie połowa kredytów z małym wkładem własnym

Zmiana wymogów dotyczących wysokości minimalnego wkładu własnego nie wpłynęła znacząco na strukturę kredytów zaciąganych przez klientów banków. Wciąż niemal połowa zobowiązań charakteryzuje się poziomem wskaźnika LTV przekraczającym 80 proc. Spadek znaczenia tej kategorii nie był znaczący – w porównaniu z IV kw. 2015 udział kredytów z małym wkładem własnym obniżył się tylko o 2,25 pp.

Niemal 35 proc. kredytów to zobowiązania z wkładem własnym od 20 do 50 proc. Co dziesiąta hipoteka opiera się na wkładzie własnym przekraczającym 70 proc. Średnia wartość kredytu w pierwszych trzech miesiącach roku wyniosła 208 tys. zł, o 1 proc. mniej niż w końcówce 2015 r. Znaczenie zobowiązań w walutach obcych pozostaje marginalne – stanowią ok. 1,5 proc. nowych umów.

65 proc. kredytów udzielono na okres od 25 do 35 lat. Zmiany w strukturze terminowej zobowiązań nie są znaczące. W I kwartale nieco spadł udział najkrótszych umów, do 15 lat. Wynosi on obecnie 9,35 proc., o 0,83 pp. mniej niż w końcówce 2015 r.