Rozgrzany do czerwoności rynek mieszkaniowy prowokuje do zakupów inwestycyjnych. W czasach, gdy mieszkania sprzedają się świetnie, a ceny dynamicznie rosną, na popularności zyskuje flipping, czyli transakcja polegająca na kupnie i szybkiej sprzedaży z zyskiem. Ile da się na tym zarobić?

Najpierw kilka słów o aktualnej sytuacji rynkowej. Z ostatniego raportu Narodowego Banku Polskiego wynika, że mimo pandemicznych miesięcy ceny mieszkań ciągle rosną. Metr kwadratowy nowego mieszkania w Warszawie kosztuje już średnio blisko 11 tys. Co warte podkreślenia - ceny rosną nie tylko w okresie pandemii, a więc sporych zawirowań i niepewności, które teoretycznie powinny raczej przełożyć się na wstrzymanie decyzji zakupowych, ale także pomimo rekordowej podaży mieszkań.

W 2020 roku oddano do użytku 222 tys. mieszkań wobec 207,4 tys. w 2019. Ostatnio poziom 200 tys. oddanych mieszkań przekroczono w 1980, a najwyższy wynik 284 tys. mieszkań został osiągnięty w 1978 i 1979. Co prawda eksperci podkreślają, że liczba rozpoczynanych budów w tym roku nieco przyhamowała, ale i tak wiele wskazuje na to, że duża podaż w dłuższej perspektywie się utrzyma.

- Zapisy księgowe dużych (pow. 49 osób) firm deweloperskich na koniec 1 kw. 2021 pokazują konsekwencje mniejszej liczby rozpoczynanych mieszkań w ostatnich kwartałach – projekty mieszkaniowe w toku zmalały o 25% r/r. Jednocześnie szybko odbudowany popyt po załamaniu sprzedaży w II kw. 2020 jest widoczny w spadku (-18% r/r) oferty gotowych mieszkań na sprzedaż w I kw. 2021, a mniejszy (-60% r/r) bank ziemi sugeruje rozpoczynanie kolejnych projektów. Przedpłaty klientów utrzymały się na poziomie z I kw. 2020 - napisano w podsumowaniu raportu PKO BP.

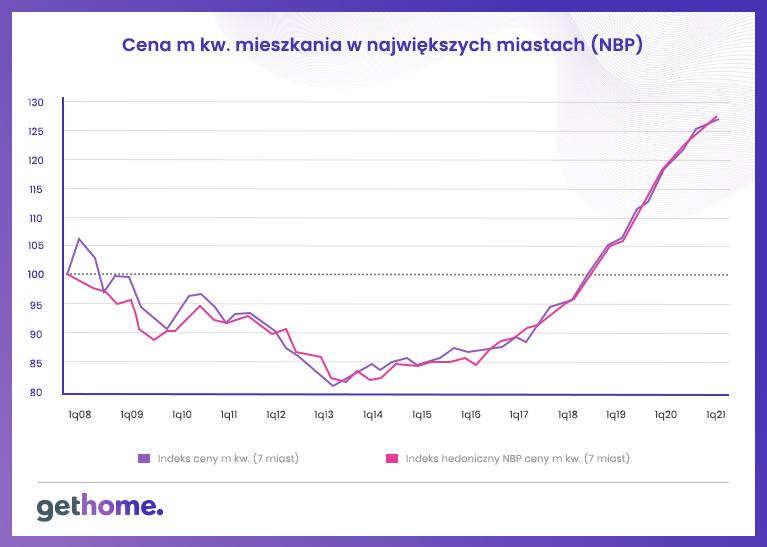

Autorzy publikują wykres obrazujący wzrost cen oparty o indeks hedoniczny NBP. Wynika z niego, że ceny nowych mieszkań w 7 największych miastach (Warszawa, Kraków, Wrocław, Poznań, Łódź, Gdańsk, Gdynia) w ciągu 3 lat wzrosły o 25 proc.

Flip w czasie hossy

Ludzie, którzy "zawodowo" (czy też raczej zarobkowo) zajmują się szybką sprzedażą mieszkań, korzystają na koniunkturze właśnie w takich czasach, gdy rynek jest rozgrzany do czerwoności, warunki dyktują sprzedający, a kupujący ustawiają w długich kolejkach po mieszkania. Przypomnijmy, że właściwie takie same nastroje panowały na rynku mieszkaniowym w I kw. 2020 tuż przed zawieruchą o nazwie koronawirus. Gdy pandemia wybuchła, tylko w II kw. 2020 odnotowano tąpnięcie sprzedaży i wahnięcie cen. Sytuacja jednak bardzo szybko, bo już latem 2020, wróciła na dawne tory i koniunktura znów zaczęła rosnąć. Już w I kw. 2020, tuż przed COVID-19, pojawiały się głosy, że za dynamicznym wzrostem cen stoją w dużej mierze transakcje flippowe. Taką opinię sformułowali wówczas eksperci z Centrum Analiz Społeczno – Ekonomicznych współpracujący z mBankiem.

"To flip" po angielsku znaczy podrzucić coś, obrócić, pstryknąć, a "house flipping" to obrót mieszkaniami polegający na kupnie nieruchomości, ewentualnym remoncie i sprzedaży jej z zyskiem. Jakim? Jeśli flip jest udany, szacuje się, że zysk na jednej transakcji wynosi przeciętnie od 10 do 15 procent, ale w rzeczywistości zyski mogą być znacznie wyższe.

Kluczem pozostaje kupno tanich, ale wystarczająco atrakcyjnych mieszkań do szybkiej sprzedaży. Flipperzy często poszukują nieruchomości do remontu, za to świetnie zlokalizowanych - np. blisko centrów miast. Zdając sobie sprawę, że haczykiem na klienta może być potencjał inwestycyjny, tak właśnie formułują swoją ofertę. Z danych PKO BP wynika, że blisko 1/3 transakcji na polskim rynku dużych miast jest dokonywana z myślą o inwestycji w nieruchomość (w celu wynajmu, sprzedaży lub na własny użytek nie wyłączając celów inwestycyjnych) .

Kupujący pod inwestycje szukają raczej mieszkań mniejszych i dobrze zlokalizowanych, a flipperzy zapewniają im takie nieruchomości, które reklamują często jako “pewniaki inwestycyjne” (niektórzy wyliczają nawet roczny zwrot z wynajmu itp).

Strzeż się „gwarantowanych 7%” z nieruchomości

Jak grzyby po deszczu wyrastają oferty typu: „kup apartament i zarabiaj 7% rocznie”. Niektórzy sprzedawcy piszą nawet o „gwarantowanym zysku”. Przy takich reklamach doświadczonemu inwestorowi powinien zapalić się cały pulpit lampek ostrzegawczych.

Ile zarabia się na filpie mieszkaniowym? Jak już mówiliśmy - “obiegowe” marże wynoszą 10-15 proc., choć pojawiają się opinie, że może być to znacznie więcej. Wszystko zależy od tego, czy odpowiednio oszacujemy koszt ewentualnego remontu i potencjalną wartość, za jaką nieruchomość da się później sprzedać. Mówi się, że na jednym filipie można zarobić i ponad 50 tys. zł, ale można i 5 tys. zł.

Żaden flipper, co zrozumiałe, nie wystartuje w tym interesie bez kapitału. Ciężko będzie robić flipy na kredyt. W tym biznesie mile widziana jest gotówka, bo liczy się szybkość transakcji. Załatwianie za każdym razem kredytu znacznie opóźni sprzedaż, a tym samym kupno kolejnej atrakcyjnej nieruchomości. Po drugie zakup mieszkania na kredyt będzie generował dodatkowe koszty, jeśli późniejsza sprzedaż się przedłuży. Po trzecie wreszcie: wypracowana marża, jeśli nie dysponujemy kapitałem, idzie na wkład własny kolejnego kredytu.

Wygrywają więc ci, którzy mają kapitał w ręku. Liczy się czas i umiejętność wyszukiwania okazji. Przydatne będą dobre kontakty - ze skutecznym i zaufanym pośrednikiem nieruchomości i dobrą, szybką oraz tanią ekipą remontową. Czasem wystarczy zastosować techniki tzw. home stagingu, by nieruchomość prezentowała się znacznie korzystniej. Brzmi to wszystko jak truizmy, ale w praktyce tak właśnie to wygląda.

Fiskus i flip

Mniej przyjemna sprawa to podatki. Teoretycznie flipper nie musi płacić podatku dochodowego. Zgodnie z prawem nie zapłacą go ci, którzy sprzedali mieszkanie najwcześniej 5 lat od roku kupna, lub też ci, którzy po sprzedaży mieszkania przed tym terminem w ciągu 3 lat zainwestowali w kolejną nieruchomość mieszkaniową. Co bardzo istotne - na tzw. własne cele mieszkaniowe trzeba przeznaczyć całą kwotę uzyskaną ze sprzedaży nieruchomości (spłata kredytu mieszkaniowego też jest takim celem).

Równie ważna kwestia to poinformowanie urzędu skarbowego o zamiarze skorzystania z ulgi. Zrobimy to w rocznym zeznaniu podatkowym na druku PIT 39. W deklaracji wskazujemy sprzedaną nieruchomość i stwierdzamy, że przeznaczamy kwotę na własne cele mieszkaniowe.

W praktyce jednak skarbówka może spojrzeć na filppera mniej przyjaznym okiem, gdy okaże się, że na przykład w ciągu jednego roku skorzystał on z ulgi podatkowej kilka razy. Jeśli fiskus uzna, że twoja działalność ma charakter ciągły, będziesz zobowiązany założyć firmę i zapłacić zaległy podatek. Takie sytuacje miały już miejsce. Dlatego jeśli flippowanie idzie dobrze i notujemy przynajmniej kilka transakcji sprzedaży nieruchomości w roku, dla uniknięcia kłopotów z fiskusem lepiej zarejestrować działalność i obracać mieszkaniami jako przedsiębiorca.

Marcin Moneta