Po ostrym cięciu stopy funduszy federalnych rynkowe stopy procentowe w Stanach Zjednoczonych błyskawicznie ruszyły… w górę. To interesujący splot zmiany rynkowego sentymentu oraz niechcianych konsekwencji decyzji bankierów centralnych.

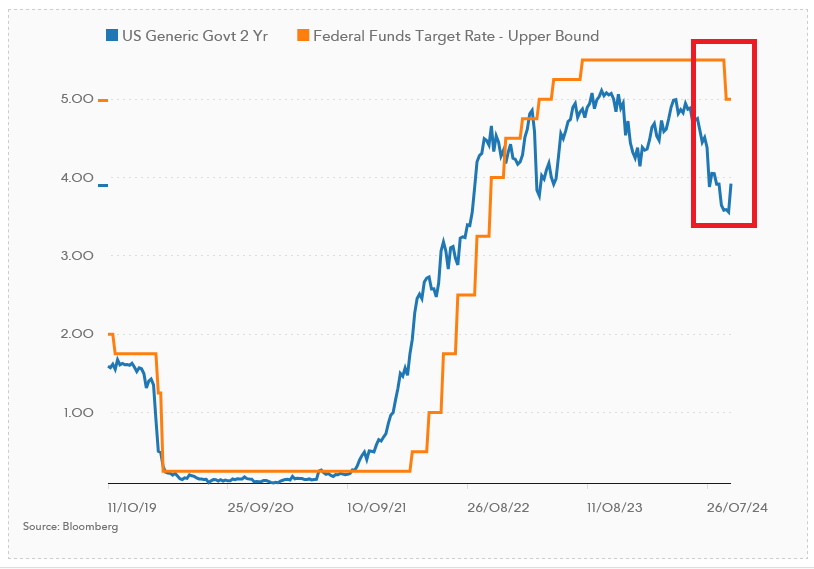

Gdy 18 września Federalny Komitet Otwartego Rynku poinformował o głębokiej, 50-punktowej obniżce stopy funduszy federalnych, rentowność 2-letnich obligacji rządu USA wynosiła ok. 3,6%, a 10-letnich – niespełna 3,7%. Od tego czasu minęły trzy tygodnie, w trakcie których doszło do dość gwałtownego… wzrostu rentowności Treasuries. Obligacje 10-letnie chodzą dziś po rentowności w terminie do wykupu (YTM) rzędu 4,02 %, a papiery 2-letnie po 3,97%. Zatem o 30-40 pb. wyżej niż w dniu decyzji FOMC.

Fed stopy obniża, a rynek je podnosi

Jak to jest zatem możliwe, że bank centralny obniża krótkoterminowe stopy procentowe, a rynek finansowy podnosi te długoterminowe? Odpowiedzi jest kilka i prawdopodobnie żadne z osobna nie wyjaśnia całej sytuacji. Idźmy jednak po kolei i spróbujmy rozłożyć problem na czynniki pierwsze.

Zobacz także

Po pierwsze, na długo przed wrześniowym cięciem stóp w Fedzie doszło do bardzo mocnych spadków rentowności Treasuries. W przypadku papierów 2-letnich można wręcz powiedzieć, że już od czerwca rynek serwował nam regularne obniżki tej średnioterminowej stopy procentowej. Najpierw było -25 pb. w czerwcu, potem -25 pb. do połowy lipca oraz cięcie aż o 50 pb. w ramach paniki z przełomu lipca i sierpnia. Przypomnijmy, że był to czas, gdy po bardzo słabym raporcie z amerykańskiego rynku pracy na poważnie obawiano się rychłego wystąpienia recesji w USA na bazie tzw. reguły Sahm.

Obawy te dość szybko okazały się sporo przesadzone. Recesja w Ameryce – jeśli nawet faktycznie wystąpi – to najprędzej w roku 2025 albo i później. Potwierdzeniem tej hipotezy były nadspodziewanie mocne wyniki amerykańskiego rynku pracy za wrzesień, które przekroczyły wszelkie oczekiwania ekonomistów. Dopiero wtedy rynek długu uświadomił sobie, że ostro przereagował i że w warunkach braku załamania na rynku pracy Fed raczej nie będzie ciął stopy funduszy federalnych (FFR) po 50 pb. na posiedzenie.

A jeszcze tydzień czy dwa tygodnie temu z takimi właśnie oczekiwaniami mieliśmy do czynienia – wynika z obliczeń FedWatch Tool dokonanych na podstawie notowań kontraktów terminowych na FFR. W rezultacie po publikacji wrześniowych „payrollsów” rentowności Treasuries jak na komendę poszły w górę po 10-20 pb., nijako „wymazując” w ten sposób jedno dodatkowe cięcie stóp w Fedzie.

Rezerwa Federalna wykreuje kolejną inflacyjną falę?

Niedawny wzrost rynkowych stóp procentowych w USA to jednak zapewne coś więcej niż zwykłe odreagowanie wcześniejszego przegięcia. Chodzi o to, że gwałtownie obniżając krótkoterminowe stopy procentowe (oraz de facto zapowiadając stromą ścieżkę obniżek na przyszły rok w ramach fedokropek) w obliczu wciąż nie najgorszej koniunktury gospodarczej i nadal zbyt wysokiej inflacji Fed wzbudził na rynku obawy przed wzrostem tej ostatniej w średnim i dłuższym terminie.

Dość nieudolne tłumaczenia Powella i spółki, że tną stopy procentowe tylko „na wszelki wypadek” i że inflacja spadnie do 2-procentowego celu sama z siebie, najwyraźniej nie przekonały sporej części inwestorów. Przypomnijmy przy okazji, że bazowa inflacja CPI w Stanach Zjednoczonych jeszcze w sierpniu utrzymała się powyżej 3%. A przecież 3% to wciąż o 50% więcej od pożądanych przez Fed 2%.

- Sądzę, że pojawiły się pytania, jak szybko inflacja będzie mogła osiągnąć cel Fedu, skoro jesteśmy w cyklu obniżek stóp procentowych i skoro mamy otoczenie, że Fed mówi, że chce wesprzeć rynek pracy, zanim ten się osłabi – skomentowała Cayla Seder, strateg z State Street Global Markets wypowiadająca się dla agencji Reuters.

Można pójść nawet krok dalej i zaryzykować postawienie hipotezy, czy aby ekipa Polella nie powiela błędów Artura Burnesa, pod którego przewodnictwem Fed w latach 70. zbyt szybko obniżył stopy procentowe, przyczyniając się do drugiej fali inflacji i stagnacji gospodarczej. Na taki scenariusz delikatnie wskazują też notowania obligacji indeksowanych inflacją (TIPS). Z różnicy w rentownościach TIPS-ów i stałokuponowych 10-latek wynika, że oczekiwana przez rynek średnia roczna inflacja w horyzoncie kolejnych 10 lat podniosła się z ok. 2% do 2,17%.

A może to wcale nie wina Fedu?

Istnieje jeszcze trzecia hipoteza tłumacząca jesienny wzrost rynkowych stóp procentowych w USA, tym razem niezwiązana bezpośrednio z polityką Rezerwy Federalnej. Chodzi o gargantuiczny i bardzo szybko rosnący dług publiczny Stanów Zjednoczonych. Biały Dom pod wodzą duetu Biden-Harris zadłuża się niczym pijany żeglarz. Według stanu na 7 października dług publiczny USA sięgał blisko 35,7 bilionów dolarów. Departament Skarbu potrzebował niespełna czterech miesięcy, aby zwiększyć zadłużenie o okrągły bilion dolarów! Tylko od początku 2024 roku długi Wuja Sama powiększyły się o blisko 1,7 bln USD.

Stany Zjednoczone „jadą” na ogromny deficycie fiskalnym, który od dwóch lat utrzymuje się w okolicy 6% PKB. Gdyby USA należały do strefy euro, to procedura nadmiernego deficytu byłaby w ich przypadku przesądzona J. Jeśli taki wynik osiągany jest w okresie dobrej koniunktury gospodarczej, to aż strach pomyśleć, co się stanie, gdy gospodarka spowolni, a wpływy podatkowe spadną. Rząd USA już teraz na samą obsługę długu wydaje ponad bilion dolarów rocznie – czyli więcej niż wynosi budżet Pentagonu. Do tego dochodzą szybko rosnące wraz ze starzeniem się społeczeństwa wydatki socjalne (emerytury plus państwowa opieka medyczna).

W związku z tym rynek długu widzi, że podaż obligacji skarbowych USA mocno wzrosła i nadal będzie rosła w najbliższej przyszłości. Zgodnie z prawem podaży i popytu powinno się to przełożyć (ceteris paribus) na niższe ceny (czytaj: wyższe wymagane rentowności) tych papierów. Na razie temat ten nie jest poruszany w ramach toczącej się kampanii prezydenckiej, ale po wyborach nowy gospodarz Białego Domu będzie musiał stawić mu czoła. I to bez znaczenia, czy wybory wygra Donald Trump, czy Kamala Harris. Dotychczasowa polityka budżetowa jest po prostu nie do utrzymania na dłuższą metę.

Reasumując, wzrost długoterminowych rynkowych stóp procentowych w otoczeniu malejących stóp w Fedzie jest rzeczą dość niecodzienną, ale nie musi stanowić rynkowej aberracji. Co więcej, na dłuższą metę nie można wykluczyć scenariusza, że Fed będzie ciął stopy, a rentowności Treasuries (zwłaszcza tych długoterminowych) będą rosły z obawy przed wyższą inflacją i ogromnymi deficytami fiskalnymi