Federalny Komitet Otwartego Rynku podjął decyzję o obniżeniu przedziału stopy funduszy federalnych. To pierwsza w tym roku redukcja stóp w banku centralnym USA. Takiej decyzji od miesięcy domagał się prezydent USA Donald Trump.

Przedział stopy funduszy federalnych został obniżony o 25 punktów bazowych, do 4,00-4,25% - oznajmił w komunikacie Federalny Komitet Otwartego Rynku (FOMC). To pierwsza redukcja stóp procentowych w USA od grudnia 2024 roku. Taka decyzja była powszechnie oczekiwana przez ekonomistów, a rynek terminowy wyceniał jej prawdopodobieństwo na 94%. Po rynkach krążyły jednak mniej lub bardziej oficjalne spekulacje o 50-punktowej redukcji stóp w Fedzie.

Wznowienia cyklu obniżek stóp procentowych przez ostatnie miesiące domagał się prezydent Stanów Zjednoczonych Donald Trump. Gospodarz Białego Domu nie przebierał przy tym w słowach, publicznie nazywając przewodniczącego Powella mianem „upartego idioty” i „prawdziwego nieudacznika”. Prezydent Trump dąży też do przejęcia kontroli nad Fedem mianując do Rady Gubernatorów „swoich ludzi” oraz usiłując odwołać ze stanowiska Lisę Cook. Kadencja przewodniczącego Jerome’a Powella wygasa w maju roku i to Donald Trump wskaże jego następcę.

Wrześniowa decyzja ponownie nie zapadła jednogłośnie. Znamienne jest, że za redukcją stóp od razu o 50 pb. głosował świeżo nominowany przez prezydenta Trumpa członek Rady Gubernatorów - Stephen I. Miran

Koniec monetarnej pauzy. Fed rusza z cyklem obniżek

Od poprzedniej obniżki stóp procentowych w Fedzie minęło niemal równo 9 miesięcy. Jeszcze w lipcu FOMC zdecydował się o utrzymaniu przedziału stopy funduszy federalnych na niezmienionym poziomie, choć za obniżką opowiedziało się aż dwóch członków zarządu Rezerwy Federalnej. Oboje zresztą zostali powołani przez prezydenta Trumpa. Była to pierwsza taka sytuacja od 1993 roku.

Także w czerwcu FOMC zdecydował się nie ruszać stóp procentowych i wtedy również nie zdziwiło to rynków finansowych. Przerwa w zapoczątkowanym we wrześniu 2024 roku cyklu obniżek stóp procentowych trwała od grudnia. Kierownictwo Rezerwy Federalnej nie decydowało się na obniżki kosztów kredytu pomimo silnej – i często niezbyt kulturalnej - presji ze strony prezydenta Donalda Trumpa, który wolałby widzieć niższe stopy pozwalające obniżyć koszty obsługi monstrualnego długu publicznego USA.

- Komitet jest wrażliwy na ryzyka dla obu stron swojego podwójnego mandatu i uważa, że wzrosło ryzyko pogorszenia sytuacji na rynku pracy – czytamy we wrześniowej depeszy Federalnego Komitetu Otwartego Rynku. Druga część tego zdania to nowość w komunikacji Komitetu i sugestia dalszego łagodzenia polityki monetarnej.

Uczestnicy rynków finansowych liczą, że wrześniowe cięcie będzie początkiem nowego (wznowionego?) cyklu luzowania polityki pieniężnej. To rozpoczęło się rok temu, gdy we wrześniu 2024 roku, nerwowym i nieuzasadnionym merytorycznie cięciem od razu o 50 pb. Ruch ten przewodniczący Powell dość mętnie tłumaczył „rekalibracją” polityki monetarnej. Kolejne redukcje stopy funduszy federalnych – tym razem po 25 pb. każda – miały miejsce w listopadzie i w grudniu. Łączna skala zeszłorocznych obniżek wyniosła zatem 100 pb.

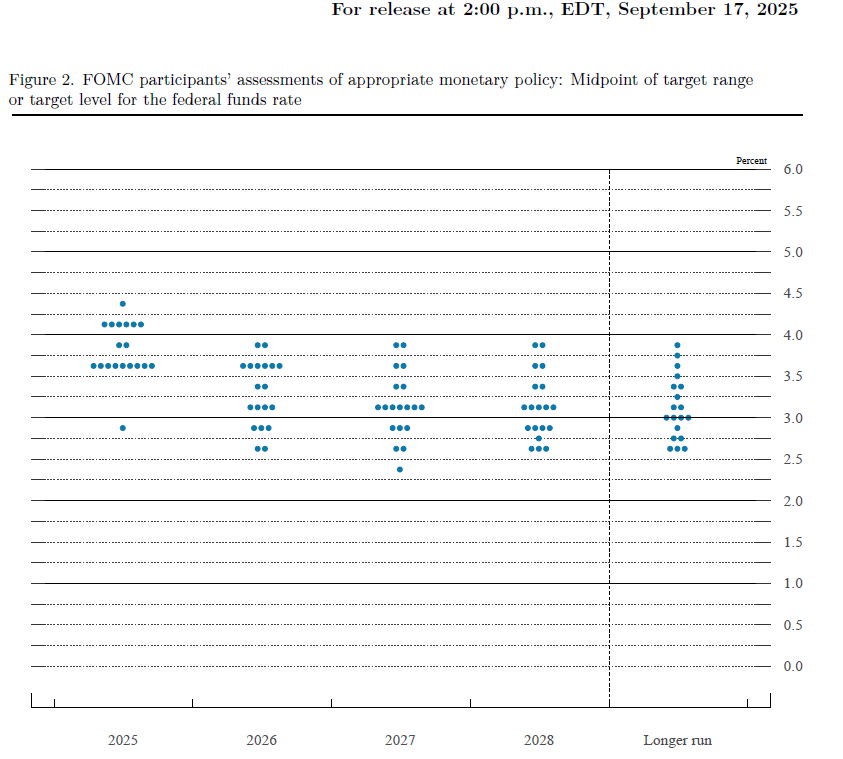

Przed dzisiejszą decyzją FOMC rynek w pełni wyceniał redukcję stopy funduszy federalnych o 75 pb. do końca 2025 roku. W cenie był też spadek FFR poniżej 3% na koniec 2026 roku – wynika z obliczeń FedWatch Tool. Scenariusz ten wsparł opublikowany dziś wykres kropkowy. Tzw. fedokropki wskazują na istnienie większości decydentów gotowych do obniżenia stopy funduszy federalnych o 50 pb. do końca tego roku oraz już tylko o 25 pb. w 2026 roku. W obu przypadkach oznacza to o jedną 25-punktową obniżkę więcej niż w założeniach z czerwca.

- Komitet jest silnie zdeterminowany, aby wspierać mandat pełnego zatrudnienia oraz sprowadzić inflację z powrotem do 2-procentowego celu – przypomniano we wrześniowym komunikacie Federalnego Komitetu Otwartego Rynku. To zapewne na wypadek tego, gdyby ktoś miał wątpliwości względem tego, czy zasadnym jest obniżać stopy procentowe przy inflacji CPI zbliżonej do 3% i 2-procentowym celu inflacyjnym „w średnim terminie”.

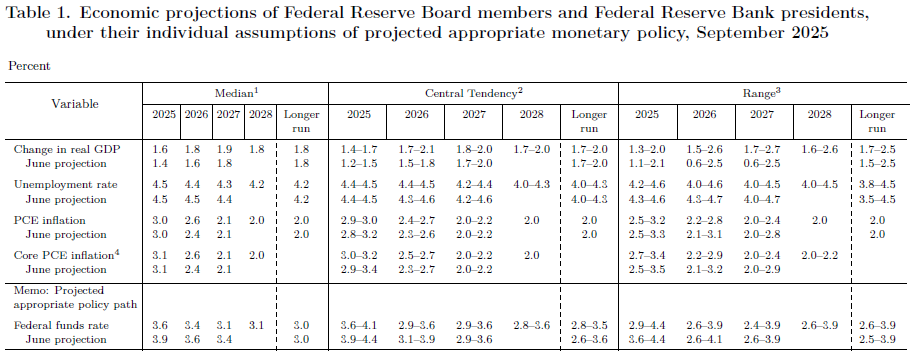

Jak co kwartał członkowie Komitetu uaktualnili swoje projekcje makroekonomiczne. Względem czerwca nieznacznemu obniżeniu uległa mediana prognoz dla stopy bezrobocia (z 4,5% do 4,4% w 2026 i z 4,4% do 4,3% w 2027 r.). W górę drgnęła za to mediana prognoz dla przyszłorocznej inflacji PCE , która wzrosła z 2,4% do 2,6% (tak samo w przypadku bazowej PCE). Także w roku 2027 ta preferowana przez Fed miara inflacji konsumenckiej ma przekraczać 2-procentowy cel.

Powell: rynek pracy się psuje, a inflacja wzrosła

- Choć stopa bezrobocia pozostaje niska, to drgnęła w górę, a wzrost zatrudnienia spowolnił i wzrosło ryzyko pogorszenia sytuacji na rynku pracy. Równocześnie inflacja ostatnio wzrosła i pozostaje nieco podwyższona. W świetle zmiany w bilansie ryzyk Federalny Komitet Otwartego Rynku postanowił obniżyć stopę procentową o ćwierć punktu procentowego – wyjaśnił przewodniczący Rezerwy Federalnej Jerome Powell.

Szef Fedu tłumaczył też, że za część słabości rynku pracy odpowiada niższa imigracja i spadek wskaźników aktywności zawodowej. Ale przyznał też, że popyt na pracę zapewne uległ osłabieniu. Powell odnotował także sierpniowy wzrost bazowej inflacji PCE do 2,9%. Kierownictwo banku centralnego USA uważa wzrost inflacji za „przejściowy”, ale nie wyklucza też, że presja cenowa okaże się bardziej trwała.

- W krótkim terminie ryzyko wyższej inflacji wzrosło, zaś ryzyko pogorszenia się sytuacji na rynku pracy wzrosło – dodał Powell.

- Nie uważam, aby nasza polityka nie była już restrykcyjna. Przez ten rok utrzymywaliśmy restrykcyjne nastawienie w polityce monetarnej. Byliśmy w stanie to robić, ponieważ rynek pracy był w dobrej kondycji, z silnym wzrostem zatrudnienia – tak na pytanie dziennikarza odpowiedział szef Rezerwy Federalnej. - Nie było w tym tygodniu szeroko rozpowszechnionego poparcia dla 50-punktowej redukcji stóp. W ostatnich 5 latach robiliśmy duże podwyżki i duże obniżki, ale teraz nastały czasy, gdy nie czujemy potrzeby podejmowania tak szybkich decyzji – dodał Powell.

Następne posiedzenie Federalnego Komitetu Otwartego Rynku zaplanowane jest na 28-29 października. Ostatnie w tym roku regularne spotkanie Komitetu ma się odbyć w dniach 9-10 grudnia.