Kwiecień przyniósł wyhamowanie wzrostów i pierwsze spadki cen ofertowych. Czy to przełoży się na spadek cen transakcyjnych i będziemy mieli powtórkę z kryzysu zapoczątkowanego w 2008 roku?

Zamiast wierzyć ekspertom w ciemno, sięgnijmy po twarde dane. W nowym raporcie Bankier.pl przeanalizowaliśmy zmiany cen transakcyjnych mieszkań po kryzysie z 2008 roku w największych miastach w Polsce.

Spora część ekspertów rynku nieruchomości wieszczy na najbliższe miesiące scenariusz podobny do tego z kryzysu 2008-2009. Obniżkę stawek sięgającą nawet 15 proc. przewidują m.in. analitycy banku PKO BP. O tym, co może stać się z cenami, mówią na razie jedynie oczekiwania sprzedających. Zarówno na rynku pierwotnym, jak i wtórnym mieliśmy do czynienia z pierwszymi spadkami. W Warszawie, w zależności od dzielnicy, stawki w relacji miesięcznej spadły od 1 do nawet 10 proc.

My jednak przyjrzymy się cenom transakcyjnym, które co kwartał publikuje Narodowy Bank Polski, a które świadczą o faktycznej kondycji rynku i tym, jak zmieniały się one podczas poprzedniego kryzysu zapoczątkowanego w 2008 roku.

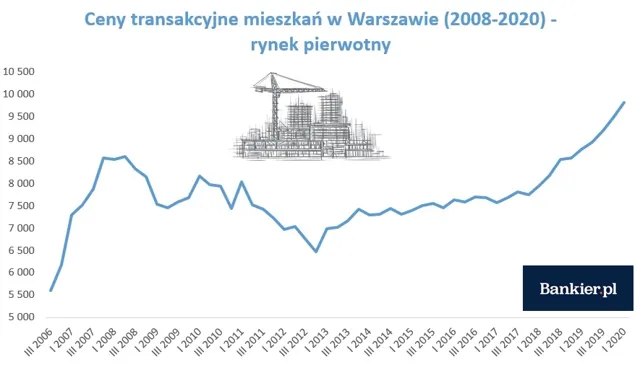

Ceny transakcyjne na rynku pierwotnym w Warszawie

Choć pierwsze symptomy kryzysu pojawiały się już wcześniej, za datę graniczną "kryzysu 2008" przyjmiemy III kwartał tamtego roku, kiedy to w połowie września upadł amerykański bank Lehman Brothers.

Dokładnie w tym samym czasie zaczęły spadać ceny nowych mieszkań w Warszawie. Ze szczytu osiągniętego trzy miesiące wcześniej, gdy deweloperzy inkasowali średnio 8611 zł/mkw., w ciągu ponad czterech lat – do IV kw. 2012 r. - średnia cena transakcyjna spadła do poziomu 6466 zł/mkw., czyli o 24,9 proc.

Od tego czasu "deweloperskie" stawki transakcyjne w stolicy nieustannie rosną, a kupującym kwartalnych wzrostów sięgających nawet 8 proc. nie rekompensują sporadyczne korekty rzędu 1-2 proc. W ciągu nieco ponad 5 lat: od IV kw. 2012 do I kw. 2018 r. ceny transakcyjne w Warszawie wzrosły średnio o 23,2 proc. Wzrost w kolejnych dwóch latach wyniósł kolejne 23,2 proc.

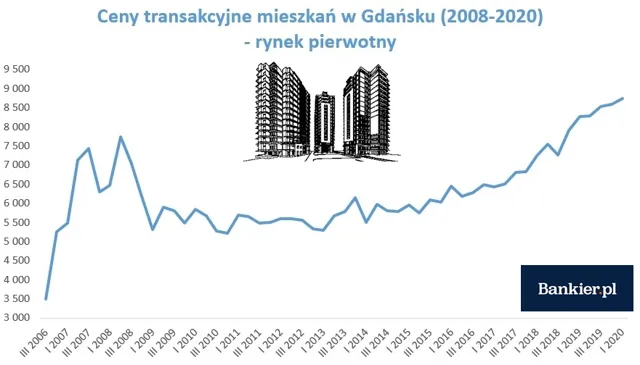

Ceny transakcyjne na rynku pierwotnym w Gdańsku

Podobnie jak w Warszawie średnia cena transakcyjna nowych mieszkań swój szczyt przed kryzysem osiągnęła w II kw. 2008 r. Wówczas płacono średnio 7740 zł/mkw. W kolejnych trzech kwartałach obniżyła się o 31,4 proc., a nominalnie o ponad 1400 zł/mkw. do 5309 zł/mkw.

W ciągu kolejnych czterech lat mieliśmy do czynienia naprzemiennie z podwyżkami i obniżkami, a średnia cena transakcyjna wahała się od niespełna 5300 zł/mkw. do 5900 zł/mkw. Po raz ostatni poniżej poziomu 5300 zł/mkw. płacono w Gdańsku w I kw. 2013 r. Od tego czasu średnia stawka wzrosła o 65,2 proc. do osiągniętego w I kw. 2020 r. poziomu 8741 zł/mkw.

Ceny transakcyjne na rynku pierwotnym w Krakowie

Także w Krakowie pierwsza fala obniżek przyszła w III kw. 2008 r. Wówczas w ciągu pięciu kwartałów z rzędu – do III kw. 2009 r. średnia cena transakcyjna na rynku pierwotnym spadła o 14,5 proc. – z 8027 zł/mkw. do 6866 zł/mkw. W kolejnych pięciu latach mieliśmy do czynienia z przewagą kwartalnych obniżek cen, które zaowocowały spadkiem średniej ceny transakcyjnej rzędu 17 proc. pomiędzy III kw. 2009 a IV kw. 2014 r.

Od tego czasu w ciągu nieco ponad 5 lat średnia kwota płacona za nowe mieszkanie w Krakowie wzrosła o 46 proc. Jeśli jednak porównamy I kw. 2020 r. do stanu z II kw. 2008, a więc przed kryzysem, wzrost ten wyniesie już tylko 4,1 proc.

Ceny transakcyjne na rynku pierwotnym we Wrocławiu

Pierwsza zapowiedź spadków cen w stolicy Dolnego Śląska pojawiła się już w IV kw. 2007 r. Wówczas do II kw. 2008 r. ceny spadły średnio o 9,7 proc, by w kolejnych dwóch kwartałach znowu rosnąć.

Wbrew sytuacji na pozostałych największych rynkach pierwotnych w Polsce we Wrocławiu ze wzrostem stawek mieliśmy do czynienia także w III kw. 2008 r., a więc podczas wybuchu kryzysu finansowego. Średnia cena ofertowa w stolicy Dolnego Śląska wzrosła wówczas o 10,1 proc.

Kolejne półtora roku na wrocławskim rynku pierwotnym obrazuje sinusoida. Pomiędzy III kw. 2008 a II kw. 2009 r. kwoty wpisywane w aktach notarialnych obniżyły się średnio o 13,5 proc. i osiągnęły minimum (średnio 5095 zł/mkw.), by w ciągu następnego roku – do II kw. 2010 r. urosnąć średnio o 16,5 proc. do średniego poziomu 5938 zł/mkw.

Blisko trzyletni okres do I kw. 2013 r. to naprzemienne wzrosty i korekty, które przełożyły się na spadek średniej ceny ofertowej o 8,6 proc. do poziomu 5430 zł/mkw.

Ostatnie siedem lat w stolicy Dolnego Śląska stoi pod znakiem kwartalnych wzrostów sięgających nawet 9 proc., których nie rekompensują zdarzające się od czasu do czasu 1-procentowe korekty. Zaowocowało to podwyżką, która pomiędzy I kw. 2013 a I kw. 2020 r. sięgnęła 53,9 proc.

Ceny transakcyjne mieszkań na rynku pierwotnym w Poznaniu

W Poznaniu fala obniżek cen przyszła nieco szybciej, bo w II kw. 2008 r. Przez siedem kwartałów z rzędu – do końca 2009 r. - średnia stawka, za którą sprzedawano nowe mieszkanie w stolicy Wielkopolski obniżyła się o 19,3 proc. i wyniosła 6130 zł/mkw.

Cenowy rollercoaster trwający przez kolejne trzy lata, do IV kw. 2012 r., z wahaniami cen od -10,7 proc. do +5,0 proc., przełożył się ostatecznie na obniżkę rzędu 14,2 proc. Wówczas średnia cena transakcyjna osiągnęła minimalny poziom 5339 zł/mkw.

W kolejnych siedmiu latach, do początku 2020 r., poznański rynek pierwotny cechował się największą stabilnością spośród największych polskich miast. Nie uchroniło to jednak kupujących przed wzrostem cen o 39 proc.

Ceny transakcyjne mieszkań na rynku wtórnym w Warszawie

Pierwsze obniżki po okresie dość znacznych podwyżek na stołecznym rynku wtórnym przyszły już w IV kw. 2007 r. Do III kw. 2008 r. ceny spadły o 6,7 proc. Mające miejsce w kolejnych dwóch latach wahania cen – od 7-procentowych spadków po 7-procentowe podwyżki zaowocowały w II kw. 2010 r. średnią ceną transakcyjną 8933 zł/mkw., która wróciła do poziomu z połowy 2007 r.

Fala spadków nastąpiła jednak wiosną 2010 r. Od tego czasu do pierwszych miesięcy 2013 r. średnia kwota wpisywana w aktach notarialnych dotyczących sprzedaży używanych mieszkań w stolicy spadła o 25,1 proc. i osiągnęła swoje minimum w analizowanym okresie – 6687 zł/mkw.

Podobnie jak na warszawskim rynku pierwotnym, tak i na wtórnym kolejne siedem lat to czas sprzedających. Pomiędzy I kw. 2013 a I kw. 2020 r. średnia stawka metra kwadratowego używanego mieszkania wzrosła o 45,1 proc. do 9705 zł.

Ceny transakcyjne mieszkań na rynku wtórnym w Gdańsku

Zapowiedź obniżek cen mieszkań z rynku wtórnego w Gdańsku nastąpiła w I kw. 2008 r., gdy średnia stawka spadła w relacji kwartalnej o 3 proc., by wynieść 6074 zł/mkw. Od tego czasu do I kw. 2014 r., z nieznacznymi kwartalnymi odchyleniami w górę, średnia kwota, jaką płacono za używane mieszkanie, spadła o 23,5 proc. do poziomu 4791 zł/mkw.

Jak pokazały kolejne kwartały, był to dołek, z którego przez kolejne sześć lat, za sprawą rocznych wzrostów sięgających nawet 14 proc., średnia cena transakcyjna odbiła aż o 74,2 proc., a nominalnie o 3556 zł/mkw., by w I kw. 2020 r. wynieść 8347 zł/mkw.

Ceny transakcyjne na rynku wtórnym w Krakowie

W Krakowie z pierwszymi przecenami używanych mieszkań mieliśmy do czynienia w drugiej połowie 2007 r. Jednak to w latach 2008-2009 spadek cen przyspieszył. Sprzedający mieli jednak z czego zbijać stawki. W II kw. 2007 używane mieszkanie w stolicy woj. małopolskiego kosztowało średnio 7309 zł/mkw. Tymczasem w III kw. 2009 r. płacono już średnio 5975 zł/mkw. – o 18,3 proc. mniej.

Po trwającym do II kw. 2011 r. wzroście cen, który w ciągu niespełna dwóch lat wyniósł 8,4 proc., przyszła ponowna fala spadków. Do początku 2014 r. średnia kwota wpisywana w aktach notarialnych spadła o 5731 zł/mkw., a więc o 11,5 proc.

Choć w kolejnych dwóch latach, do II kw. 2016 r., dominowały spadki, to za sprawą dwóch kwartałów ze sporymi podwyżkami (w II kw. 2014 r. o 3,6 proc. i w I kw. 2015 r. o 6,2 proc.) średnia cena transakcyjna ponownie wróciła w okolice 5750 zł/mkw.

Od tego czasu na krakowskim rynku wtórym dominują podwyżki. W ciągu niespełna czterech lat średnia kwota, za jaką kupowano używane mieszkanie w Krakowie, wzrosła o 35,3 proc. do 7766 zł/mkw. Jeśli jednak zestawimy ją ze średnią stawką płaconą w II kw. 2007 r. (7309 zł/mkw.), wzrost wyniesie już tylko 6,3 proc.

Ceny transakcyjne na rynku wtórnym we Wrocławiu

Z podobną sytuacją mieliśmy do czynienia na rynku wtórnym we Wrocławiu. Do osiągnięcia minimum pierwszej fali obniżek doszło w II kw. 2009 r. Wówczas za używane mieszkanie w stolicy Dolnego Śląska płacono średnio 561 zł/mkw. Kwota ta została osiągnięta za sprawą 18-procentowej obniżki pomiędzy IV kw. 2007 a II kw. 2009 r.

Po wzroście o niespełna 9 proc. w ciągu następnego roku i kolejnych kwartałach ze stabilnymi stawkami fala obniżek trwająca od III kw. 2011 do II kw. 2013 r. zaowocowała spadkiem średniej ceny transakcyjnej do 4979 zł/mkw. – o 17,1 proc.

Wówczas rozpoczęła się trwająca do IV kw. 2019 r. fala wzrostów. Ceny mieszkań na rynku wtórnym wzrosły w tym czasie o 46,9 proc. W I kw. 2020 r. byliśmy jednak świadkami wyhamowania tej tendencji i minimalnego spadku średniej ceny transakcyjnej o 1 zł/mkw., do 7315 zł/mkw.

Ceny transakcyjnena rynku wtórnym w Poznaniu

W Poznaniu rosnące od 2006 r. ceny mieszkań na rynku wtórnym zatrzymały się w I kw. 2008 r. na poziomie 6357 zł/mkw. Wówczas rozpoczęła się trwająca niespełna dwa lata faza spadków, która w IV kw. 2009 r. zaowocowała średnią ceną transakcyjną wynoszącą 5181 zł/mkw. – niższą w porównaniu z I kw. 2008 r. o 18,5 proc.

Po krótkotrwałej podwyżce przeplatanej korektami, średnią cenę na poziomie 5200 zł/mkw. udało się utrzymać do IV kw. 2010 r.

Następną falę spadków cen na poznańskim rynku wtórnym odnotowano pomiędzy IV kw. 2010 a I kw. 2013 r., gdy za używane mieszkania płacono średnio o 7,2 proc. mniej. Po niej stawki znów odbiły i w ciągu kolejnych czterech lat do I kw. 2017 r. wzrosły średnio o 7,2 proc. Dopiero ostatnie trzy lata przyniosły znaczące wzrosty. Pomiędzy I kw. 2017 a I kw. 2020 r średnia kwota, którą wpisywano w aktach notarialnych, wzrosła o 26,7 proc. i wyniosła 6531 zł/mkw.

Jeśli jesteś zainteresowany najnowszymi analizami cen, branżowymi wiadomościami i prognozami z rynku nieruchomości oraz kredytów mieszkaniowych, zapisz się na nowy newsletter Bankier.pl o nieruchomościach.