Kredytobiorcy o najwyższych dochodach są najbardziej skłonni do skorzystania z wakacji kredytowych, ale też najmniej przychylnie oceniają ich konstrukcję. Z badania Bankier.pl wynika, że ta grupa jest także najbardziej zdeterminowana, aby nadpłacać kredyty hipoteczne.

![„Skorzystam, ale bez zachwytu”. Najlepiej zarabiający o wakacjach kredytowych [Wyniki badania Bankier.pl]](https://galeria.bankier.pl/p/9/0/04350671a1fbc6-945-560-0-116-1732-1039.webp)

W połowie lipca 2022 r. przypieczętowany został los jednego z najbardziej niezwykłych rozwiązań, jakie widział rynek kredytów hipotecznych w Polsce – prezydent podpisał ustawę wprowadzającą program powszechnych wakacji kredytowych. Na łamach Bankier.pl uruchomiliśmy wówczas badanie, w którym zaprosiliśmy czytelników do podzielenia się m.in. swoimi planami na wykorzystanie nadarzającej się okazji. Spotkało się ono z szerokim odzewem – otrzymaliśmy ponad 7,5 tys. w pełni wypełnionych kwestionariuszy.

W pierwszej części omówienia wyników wskazaliśmy na powszechne zainteresowanie możliwością odroczenia rat. 67 proc. badanych zadeklarowało, że na pewno skorzysta z zawieszenia spłat. Większość respondentów twierdziła przy tym, że zgromadzone w ten sposób środki wykorzysta na nadpłatę kredytu.

W drugiej części prezentacji rezultatów podsumowaliśmy skłonność do skorzystania z wakacji w poszczególnych generacjach kredytobiorców. Pod tym względem wyróżniali się klienci, którzy zaciągnęli zobowiązania w czasach rekordowo niskich stóp. To oni najbardziej odczuli wzrost rat i gremialnie deklarowali gotowość do odroczenia spłat.

Trzecia część omówienia wyników zaprezentowała zróżnicowane postawy respondentów dobrze i kiepsko radzących sobie z domowymi finansami. Ostatni odcinek serii poświęcamy dokładniejszemu spojrzeniu na preferencje najmniej i najwięcej zarabiających kredytobiorców-uczestników badania.

Wyższe dochody – wyższa gotowość do zawieszenia rat

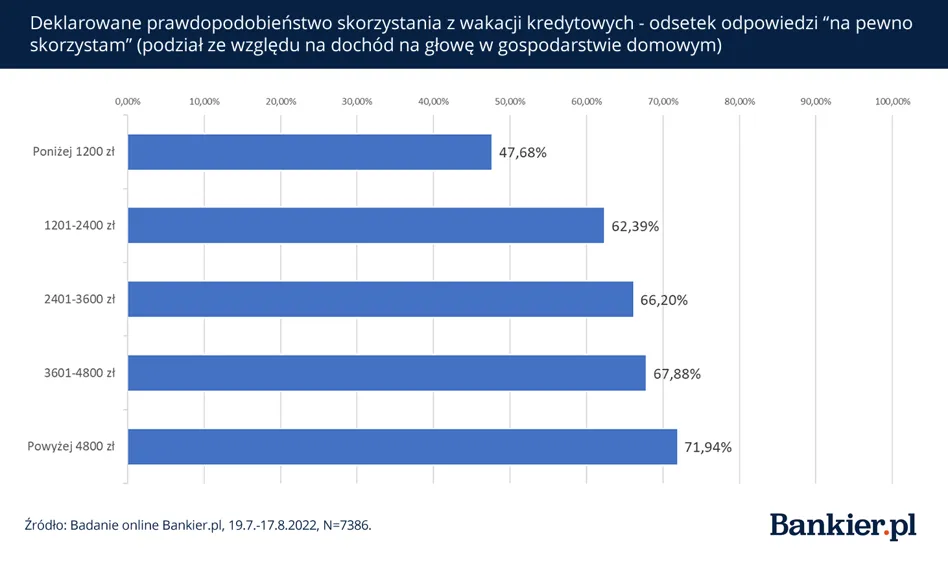

W jednym z ostatnich pytań kwestionariusza poprosiliśmy uczestników o udzielenie opcjonalnej odpowiedzi dotyczącej wysokości miesięcznego dochodu netto przypadającego na osobę w gospodarstwie domowym. Większość respondentów podzieliła się tą informacją, co pozwoliło nam na przeanalizowanie wyników w podziale na grupy „dochodowe”. Wnioski można uznać w części za zaskakujące.

Największy odsetek zdecydowanych na skorzystanie z wakacji kredytowych odnotowaliśmy w przypadku respondentów o najwyższych dochodach. Niemal 72 proc. badanych, w których gospodarstwie dochód na głowę przekracza 4800 zł netto miesięcznie, deklaruje, że na pewno zawiesi spłatę rat. W warstwie najmniej zarabiających odsetek ten nie przekraczał 50 proc.

Jednocześnie badani o najwyższych dochodach najgorzej oceniają ideę powszechnych wakacji kredytowych. Niemal 15 proc. respondentów z tej warstwy przyznało najniższą ocenę w skali („bardzo źle”). Prawie tak samo krytyczni byli badani z drugiego końca dochodowej skali. Najwyższy odsetek ocen pozytywnych odnotowaliśmy w pośrednich przedziałach dochodowych.

Deklarowane przeznaczenie środków pochodzących z ewentualnego zawieszenia rat również odróżniało najwięcej i najmniej zarabiających. Wraz ze wzrostem dochodu maleje skłonność do wydania pieniędzy z odroczonych rat na bieżące potrzeby, a rośnie skłonność do nadpłacania kredytu hipotecznego.

Badani o najniższych dochodach częściej niż pozostali wyrażali obawy o ewentualne negatywne skutki zawieszenia rat w postaci utrudnionego dostępu do finansowania. Różnice w deklaracjach dla poszczególnych grup nie były jednak olbrzymie – wśród najlepiej zarabiających wolność od takich zmartwień deklarowało o 10 pp. więcej respondentów niż wśród osób o najniższych wpływach.

Wśród najmniej zarabiających nie brakuje optymistów

Badani mieszczący się w przedziałach o najniższych dochodach częściej deklarowali brak jakichkolwiek rezerw finansowych. Wśród respondentów z pierwszej grupy (dochód na osobę poniżej 1200 zł) ponad 60 proc. wskazywało, że nie posiada oszczędności. Wśród najlepiej sytuowanych taki sam odsetek miał do dyspozycji rezerwy wystarczające na co najmniej 6 miesięcy spłaty rat kredytowych.

Podobne zależności widoczne są w przypadku deklarowanego obciążenia dochodu ratą kredytu hipotecznego. Co czwarty badany o najniższym dochodzie wydawał ponad 2/3 wpływów na ratę.

Także subiektywna ocena sytuacji finansowej dość ściśle koresponduje z wysokością dochodu per capita w gospodarstwie domowym. Odsetek deklarujących dobre finansowe „samopoczucie” rośnie wraz ze wzrostem dochodu.

Interesujące odstępstwo od intuicyjnie zrozumiałych zależności odnaleźliśmy natomiast w odpowiedziach na pytanie o oczekiwane przyszłe zmiany. Znacznej poprawy sytuacji finansowej w najbliższych dwóch latach spodziewało się 12,5 proc. najmniej zarabiających. Niemal taki sam odsetek optymistów odnotowaliśmy wśród najlepiej zarabiających, podczas gdy w pozostałych kategoriach wyniki były jednocyfrowe. Odsetek spodziewających się znaczącego pogorszenia sytuacji spadał natomiast wraz z wysokością dochodu.

![Wakacje kredytowe – nadpłacać hipoteki chcą też ledwo wiążący koniec z końcem [Wyniki badania Bankier.pl]](https://galeria.bankier.pl/p/9/2/3f421413ce23dc-480-288-5-0-1975-1185.jpg)