Większość członków Rady Polityki Pieniężnej odmówiła realizacji ustawowego mandatu, jakim jest utrzymanie inflacji jak najbliżej 2,5-procentowego celu. Na skutek błędów i opieszałości polskich władz monetarnych cel inflacyjny w Polsce będzie przekroczony zapewne przez przynajmniej 6 lat.

Inflacja konsumencka mierzona wskaźnikiem CPI w marcu wyniosła 16,2%, a jeszcze w lutym była najwyższa od 26 lat i sięgnęła 18,4%. Z dwucyfrową inflacją cenową zmagamy się od marca ubiegłego roku. Ale to nie wtedy ceny zaczęły gwałtownie przyspieszać. Już dwa lata temu inflacja CPI zerwała się z łańcucha, wykraczając poza dopuszczalne odchylenie od 2,5-procentowego celu Narodowego Banku Polskiego.

A jeśli pominąć dwa nieco przypadkowe wahnięcia w dół (z grudnia ’20 i lutego ’21), to cel inflacyjny pozostaje przekroczony od czerwca 2019 – czyli od niemal czterech lat. Według projekcji NBP inflacja nie powróci do celu przynajmniej do końca 2025 roku - razem daje to ponad 6 lat.

Przez pierwsze dwa lata tej nadmiernej inflacji ówczesna większość w RPP zupełnie się tym nie przejmowała i nie podjęła żadnych działań. W dodatku przeplatana nieprawdziwą narracją prezesa NBP Adama Glapińskiego o tym, że „drożyzny nie ma i nigdy nie będzie”. Po całą paletę błędnych diagnoz sternika polskiej polityki monetarnej zapraszam do artykuły zatytułowanego „Prezes Glapiński: od polskiego "cudu gospodarczego" do galopującej inflacji”.

Wszyscy umywają ręce

Kolegialną decyzyjność wymyślono po to, aby uciec od indywidualnej odpowiedzialności za podejmowane decyzje. Każdy członek Rady Polityki Pieniężnej może się teraz tłumaczyć, że akurat on chciał dobrze, tylko większość była innego zdania. Tyle że to nieprawda. Wystarczy prześledzić wypowiedzi członków Rady z lat 2019-21, aby jasno zobaczyć, kto chciał stopy podnosić, a kto wręcz mówił o sprowadzeniu ich poniżej zera. Publicznie dostępne są też wyniki głosowań w Radzie.

Nie chodzi tu jednak o personalne wycieczki i szukanie winnych. W mojej ocenie to po stronie polityki monetarnej leży znaczna (jeśli nie większość) przyczyna tak wysokiej i uporczywej inflacji w Polsce. Owszem, w bardzo istotnym stopniu przyczyniły się do niej także globalny wzrost cen paliw, energii i żywności (słynne szoki podażowe). Ale to nie tłumaczy tego, dlaczego w wielu innych zakątkach świata inflacja jest znacznie niższa niż u nas. Albo dlaczego inflacja bazowa (czyli nieuwzględniająca cen paliw, żywności i energii) cały czas rośnie i w marcu zapewne ustanowiła nowy rekord.

O tym, dlaczego uważam, że inflacja jest obecnie „pochodzenia krajowego” i dlaczego jeszcze długo pozostanie wysoka, mogą Państwo przeczytać w tekście zatytułowanym „Lepka” inflacja pozostanie z nami na długo”. Tymczasem oficjalne komunikaty RPP od miesięcy zrzucają winę na zewnętrzne „szoki podażowe” i zerwane łańcuchy dostaw, jedynie półgębkiem przebąkując coś o „czynnikach popytowych”. A przecież w danych gołym okiem widać, że mocno drożeją także (a od niedawna to przede wszystkim) kategorie „bazowe”.

- Wysoka inflacja wynika głównie z wcześniejszego silnego wzrostu światowych cen surowców energetycznych i rolnych – w znacznej części będącego konsekwencją rosyjskiej agresji na Ukrainę – oraz wcześniejszych wzrostów regulowanych krajowych taryf na energię elektryczną, gaz ziemny i energię cieplną. Inflacja jest także podwyższana przez efekty zaburzeń w globalnych łańcuchach dostaw oraz przenoszenie przez przedsiębiorstwa wzrostu kosztów na ceny finalne, co podwyższa także inflację bazową – tak we wrześniu 2022 roku procesy inflacyjne postrzegał oficjalny komunikat Rady Polityki Pieniężnej. Już wtedy nie była to ocena poprawna.

Ruszcie wreszcie te stopy!

Gdy jesienią 2021 roku do prezesa Glapińskiego i większości w RPP wreszcie dotarło, że nie da się dłużej prowadzić „strusiej” polityki monetarnej, Rada zaczęła podnosić stopy procentowe. Dyskusja o tym, czy była to decyzja spóźniona (w mojej ocenie wręcz bardzo) i czy stóp nie podnoszono zbyt wolno, jest już kompletnie nieistotna. Ważne jest co innego. Po wrześniu 2022 RPP przestała zaostrzać politykę, zadowalając się stopą referencyjną na poziomie 6,75%.

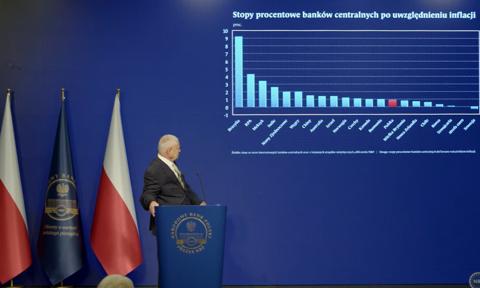

Czy to dużo? I tak, i nie. Nominalnie jest to poziom najwyższy od przeszło 20 lat, nieznacznie przewyższający szczyty z lat 2004 i 2008. Mamy za sobą także najostrzejsze zacieśnienie polityki monetarnej w XXI-wiecznej Polsce. Tyle tylko, że inflacja rosła jeszcze szybciej niż cena kredytu w banku centralnym. W rezultacie realna stopa procentowa (liczona ex post) w Polsce pozostaje głęboko ujemna i od kilku miesięcy stabilizuje się na poziomie ok. -9%. Co więcej, na skutek decyzji krajowych władz monetarnych pozostaje ona niedodatnia praktycznie od początku 2017 roku. Czyli od ponad 6 lat

Trudno się zatem dziwić, że polska inflacja jest tak wysoka i „uporczywa”. Jej lepkość wynika nie tylko z zerwania oczekiwań inflacyjnych, ale też z faktu, że przy takich stopach procentowych oszczędzanie jest mocno nieopłacalne. Premiowana jest za to konsumpcja na kredyt. Dotyczy to nie tylko gospodarstw domowych, ale też rządu i samorządów. I teraz ktoś się jeszcze dziwi, że raz wypuszczonego z butelki dżina inflacji tak trudno jest wpakować do niej z powrotem?

Nieszczęśliwy dylemat

- Rada ocenia, że osłabienie koniunktury w otoczeniu polskiej gospodarki wraz ze spadkiem cen surowców będzie nadal wpływać ograniczająco na globalną inflację, co oddziaływać będzie również w kierunku niższej dynamiki cen w Polsce. Do spadku krajowej inflacji będzie się przyczyniać osłabienie tempa wzrostu PKB, w tym konsumpcji, następujące w warunkach istotnego obniżenia dynamiki kredytu. W efekcie Rada ocenia, że dokonane wcześniej silne zacieśnienie polityki pieniężnej NBP będzie prowadzić do obniżania się inflacji w Polsce w kierunku celu inflacyjnego NBP. Jednocześnie ze względu na skalę i trwałość oddziaływania wcześniejszych szoków, które pozostają poza wpływem krajowej polityki pieniężnej, powrót inflacji do celu inflacyjnego NBP będzie następował stopniowo – to cytat z kwietniowego komunikatu RPP.

Widać w nim ten sam tok rozumowania co we wrześniu. Tyle tylko, że on nie jest poprawny! Od kilku miesięcy statystyki (zarówno PKB, jak i od niedawna też sprzedaży detalicznej) wskazują na realny spadek konsumpcji, a ceny w sklepach i tak rosną (w relacji mdm, a nie tylko rdr). Notowania paliw czy energii na światowych rynkach spadły do przedwojennych poziomów, ale w Polsce ceny usług wciąż idą szybko w górę pod pretekstem przerzucania na konsumentów wyższych kosztów. Rada wciąż nie dostrzega podstawowego faktu: uderzyły w nas nie tylko szoki podażowe, ale też przede wszystkim szoki popytowe będące efektem covidowego rozdawnictwa w USA i Europie (w tym także w Polsce).

Widzimy więc nie tylko niską skuteczność dotychczasowych podwyżek stóp procentowych, ale też kompletnie błędną interpretację sytuacji gospodarczej przez polskie władze monetarne. Argumentów na rzecz nieskuteczności polityki Rady dostarcza zresztą sam dział analiz Narodowego Banku Polskiego. Z najnowszej ankiety NBP przeprowadzonej wśród profesjonalnych prognostów wynika, że miażdżąca większość z nich nie wierzy w spadek inflacji CPI do 2,5-procentowego celu aż do końca 2025 roku. Zresztą mniej więcej to samo pokazała marcowa projekcja inflacyjna NBP.

Pojawia się pytanie: co teraz? Widać już, że wstrzymanie cyklu podwyżek stóp jesienią 2022 roku najprawdopodobniej było błędem. Stopy procentowe w Polsce wciąż są stanowczo zbyt niskie w odniesieniu do bardzo silnej presji inflacyjnej i popytu konsumenckiego. Czy to jednak oznacza, że trzeba wrócić do ich podnoszenia?

Też niekoniecznie. Największym przekleństwem polityki monetarnej jest jej gigantyczne opóźnienie czasowe. W zależności od autora przyjmuje się, że wpływ zmian stóp procentowych na aktywność gospodarczą widoczna jest dopiero po 4-8 kwartałach. A ponieważ pierwsze podwyżki stóp w Polsce były bardzo nieśmiałe (jeszcze na początku 2022 roku stopa referencyjna NBP wynosiła tylko 2,25%), to w myśl teorii dopiero teraz zaczynamy odczuwać efekt zaostrzenia polityki pieniężnej w realnej gospodarce. A pełne jej efekty mają być widoczne dopiero jesienią lub wiosną przyszłego roku.

Więc jeśli teraz większość członków RPP doznałaby iluminacji i zamiast mówienia o obniżaniu stóp, zabrała się za ich podnoszenie, to antyinflacyjne efekty takich decyzji zapewne zobaczylibyśmy dopiero w drugiej połowie 2024 roku. Ewentualne wyższe stopy raczej nie miałyby większego wpływu na ścieżkę inflacji w tym roku. Pytanie zatem, czy warto je teraz podnieść powyżej poziomu inflacji, aby przywrócić gospodarce realnie dodatnią stopę procentową? Na dłuższą metę zapewne tak, ale w średnim i krótkim terminie niewiele to da. W polskiej polityce monetarnej w kilku poprzednich latach popełniono tyle błędów, że teraz bardzo trudno będzie je skorygować.