Mamy za sobą ponad rok koronakryzysu i perturbacji gospodarczych. Jedną z licznych ekonomicznych ofiar antywirusowych restrykcji okazał się polski złoty, który przez poprzednie 12 miesięcy stracił część swej siły nabywczej.

Narodowy Bank Polski pokazał dane o podaży pieniądza za marzec 2021 roku. To dobra okazja, aby podsumować to wszystko, co stało się z polskim pieniądzem w erze koronawirusa. Wprowadzone przez rządy „zamknięcie gospodarki” zdruzgotało aktywność ekonomiczną i groziło masowymi bankructwami przedsiębiorstw i powszechnym bezrobociem.

Monetarne tsunami

Aby uniknąć tego depresyjnego scenariusza, banki centralne praktycznie na całym świecie postanowiły zalać gospodarkę nowo wykreowanym pieniądzem. Podobnie było w Polsce. 16 marca 2020 roku Narodowy Bank Polski uruchomił skup obligacji skarbowych, w sensie ekonomicznym finansując potężny deficyt finansów publicznych. Od tego czasu NBP skupił obligacje o łącznej wartości nominalnej 118,8 mld zł, na co składało się 62,2 mld zł obligacji rządowych, 36,8 mld zł obligacji państwowego Banku Gospodarstwa Krajowego oraz 19,8 mld zł Polskiego Funduszy Rozwoju.

Zobacz także

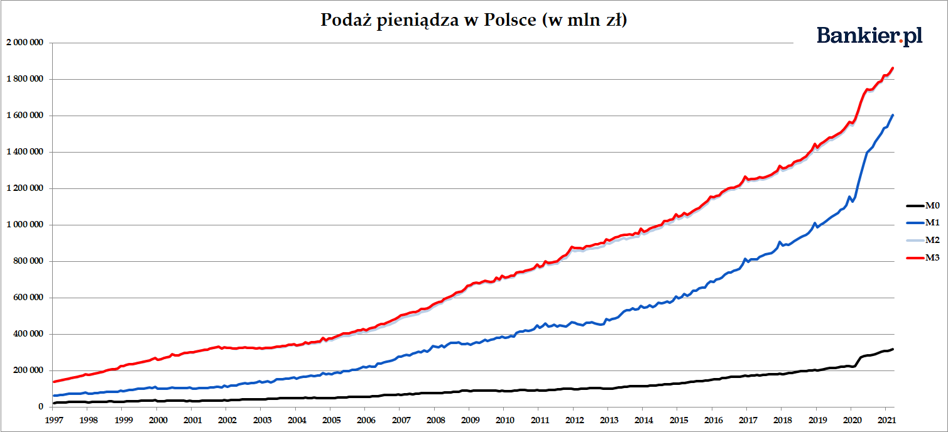

Jednakże we współczesnym systemie finansowym bank centralny odpowiada jedynie za mniejszą część podaży pieniądza w gospodarce. Dostarcza on jedynie pieniądz papierowy. Od początku marca 2020 roku przybyło niemal 94,5 mld zł gotówki w obiegu. To wzrost o niemal 40%! Ponad połowę z tej kwoty przybyło w marcu i kwietniu ubiegłego roku, gdy Polacy rzucili się do bankomatów po gotówkę, przygotowując na niepewne czasy bilanse swoich gospodarstw domowych.

- W marcu stwierdziliśmy ogromny wzrost zapotrzebowania uczestników rynku na gotówkę. Mieliśmy run na bankomaty, na okienka bankowe. Popyt na pieniądz materialny wzrósł o 24 proc. Zaspokoiliśmy ten popyt – przyznał Adam Glapiński, prezentując sprawozdanie z działalności Narodowego Banku Polskiego. Odzwierciedleniem tego zjawiska była też szybko rosnąca podaż banknotów o wysokich nominałach, w tym zwłaszcza mało popularnych wcześniej pięćsetek.

Natomiast za 60% „covidowej” ekspansji monetarnej w Polsce odpowiadał pieniądz bezgotówkowy, generowany przez system bankowy. Na koniec marca 2021 roku podaż pieniądza M3 (to najszerszy agregat monetarny, oprócz gotówki obejmujący też wkłady bankowe ludności, przedsiębiorstw, samorządów i agend rządowych) osiągnął wartość nominalną 1 862,5 mld złotych. To o 283,1 mld zł więcej niż na koniec lutego ’20. W ujęciu względnym oznacza to przyrost o 14,4% rdr.

Do kogo trafiły świeże pieniądze?

Może to zabrzmi banalnie, ale wszystkie te nowo wykreowane pieniądze trafiły... „do ludzi”. Na rachunkach bieżących gospodarstw domowych przybyło prawie 210 mld złotych. Lecz równocześnie z lokat terminowych ubyło 105,5 mld zł. Niemniej jednak jest to przyrost o ponad 104,3 mld zł. Są to „wymuszone oszczędności” Polaków, którzy z powodu lockdownu często nie mieli możliwości wydać tych pieniędzy (np. na wyjazdy zagraniczne, turystykę krajową, wizyty w restauracjach czy innych administracyjnie zamkniętych punktach usługowych). Ale też dla niektórych Polaków lockdown stał się bodźcem, by wreszcie zacząć poważnie myśleć o swoich finansach i zgromadzić finansową „poduszkę bezpieczeństwa”.

Kolejne 109 miliardów przybyło na rachunkach przedsiębiorstw niefinansowych. Do firm trafiło kilkadziesiąt miliardów złotych w ramach tarczy antykryzysowej. Rząd pożyczył pieniądze od banku centralnego (a ten je "wydrukował"), aby zapłacić przedsiębiorcom za niezwalnianie pracowników podczas pierwszego lockłdownu. Ponadto przedsiębiorstwa „zachomikowały” więcej pieniędzy, tnąc inwestycje i ograniczając koszty. Doszło do bezprecedensowej sytuacji, gdy depozyty przedsiębiorstw są wyższe od ich zadłużenia bankowego.

Warto też pamiętać, że współczesny pieniądz jest długiem. Banknoty i monety są zobowiązaniem banku centralnego, natomiast depozyt stanowią zobowiązanie banków komercyjnych. Dlatego drugą stroną wzrostu podaży pieniądza jest zwiększenie zadłużenia. Ale od początku marca 2020 roku zadłużenie bankowe gospodarstw domowych zwiększyło się tylko o 16,6 mld zł, a długi przedsiębiorstw wręcz spadły o 21 mld zł. Za do długi sektora rządowego zwiększyły się o blisko 150 mld zł, a „pozostałych instytucji finansowych” (czytaj: BGK i PFR) o 63,4 mld zł.

Jak wzrost podaży pieniądza napędza inflację

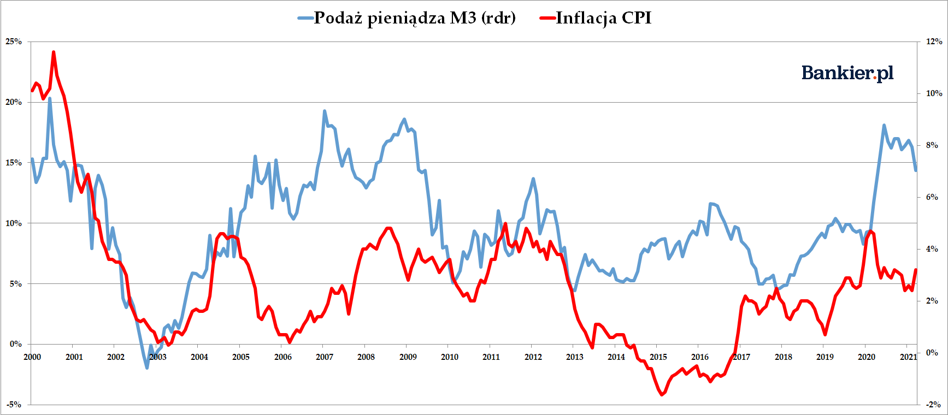

Nie ma trwałej inflacji bez wzrostu podaży pieniądza. Równocześnie nie każdy wzrost podaży pieniądza musi natychmiast powodować wysoką inflację cenową. Owszem, w Polsce od 2 lat obserwujemy podwyższone poziomy inflacji konsumenckiej – roczna dynamika wskaźnika CPI praktycznie nie spada poniżej 2,5%. W okres koronakryzysu wchodziliśmy z inflacją CPI podchodzącą pod 5%. Dzięki „drukowanym tarczom” może i udało się utrzymać w ryzach wzrost bezrobocia, ale wszyscy ponieśliśmy cenę w postaci spadku siły nabywczej pieniądza.

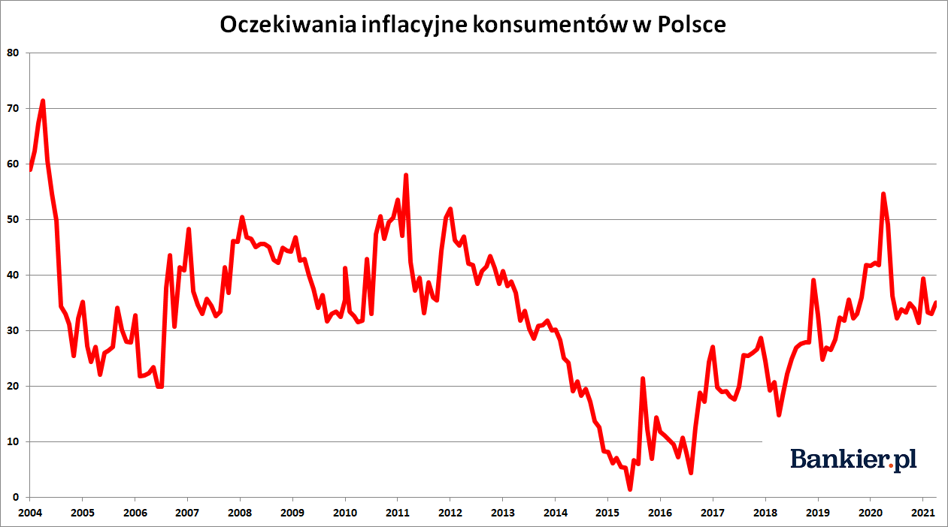

Gospodarka jest niesamowicie złożonym systemem i „dolanie” do niej 283 miliardów złotych nie musi od razu zakończyć się wielką inflacją. Póki co gros tych pieniędzy leży na kontach bankowych należących do gospodarstw domowych i przedsiębiorstw. Teraz wszystko zależy od decyzji konsumentów i producentów. Jeśli uwierzą oni, że wzrost cen jest nieuchronny, to nakręci się spirala inflacyjna, którą bardzo trudno będzie przerwać. Póki co oczekiwania inflacyjne konsumentów są wręcz szokująco niskie jak na skalę raportowanej przez GUS inflacji CPI. Jeśli wierzyć oficjalnym danym, to przewaga respondentów oczekujących szybszego wzrostu cen nad tymi, którzy oczekują ich spadku, wynosi ok. 35 pkt. proc. Dla porównania, rok temu wskaźnik ten sięgał niemal 55 pkt.

Warto też pamiętać, że wskaźnik CPI nie mówi nam wszystkiego o inflacji. Poza jego zasięgiem pozostają zarówno szybko rosnące ceny nieruchomości jak i wyceny akcji czy obligacji. A przecież hossa na giełdzie czy galopujące ceny mieszkań także są przejawem spadku siły nabywczej pieniądza.

Wygląda jednak na to, że decyzja o poświęceniu siły nabywczej polskiego złotego na ołtarzu covidowego kryzysu została podjęta już ponad rok temu. Rada Polityki Pieniężnej uparcie trzyma stopy procentowe praktycznie na zerze i bezrefleksyjnie deklaruje ochotę utrzymania takiego stanu rzeczy przynajmniej do końca swojej kadencji w 2022 roku. Równocześnie Narodowy Bank Polski prowadzi politykę słabego złotego. To wszystko jest paliwem dla znacznie wyższej inflacji cenowej w kolejnych miesiącach i kwartałach. W zasadzie to nie powinniśmy pytać, czy inflacja przyspieszy, tylko jak bardzo przyspieszy i na jakim poziomie się zatrzyma.