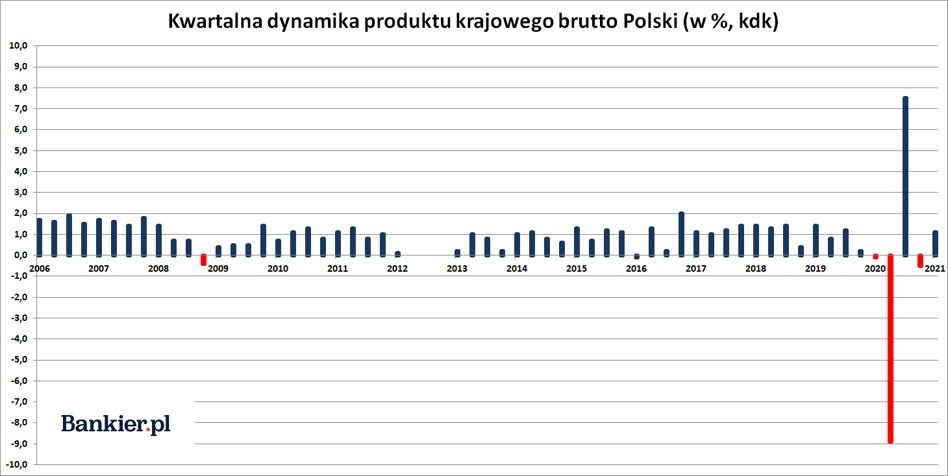

Dość nieoczekiwanemu wzrostowi inwestycji w I kwartale zawdzięczamy to, że Polska nie doświadczyła drugiej technicznej recesji w ciągu 12 miesięcy. Niemniej jednak produkt krajowy brutto wciąż był niższy niż rok wcześniej.

W pierwszym kwartale 2021 roku produkt krajowy brutto Polski był realnie (czyli po uwzględnieniu inflacji) o 1,1% wyższy niż w poprzednim kwartale – zrewidował w górę wcześniejsze szacunki Główny Urząd Statystyczny. Oznacza to, że Polska formalnie nie odnotowała drugiego dna covidowej recesji. Ekonomiści definiują tzw. techniczną recesję jako przynajmniej dwa następujące po sobie kwartały spadku PKB (w ujęciu kdk).

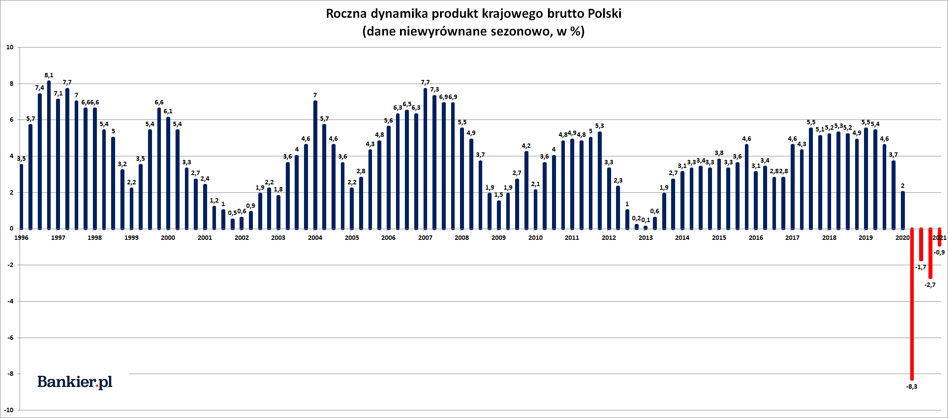

Niemniej jednak względem analogicznego kwartału roku poprzedniego oznaczało to spadek polskiego PKB o 0,9% (dane niewyrównane sezonowo). Ekonomiści spodziewali się, że w I kwartale dynamika produktu krajowego brutto Polski wyniesie 0,9% kdk i -1,2% rdr, zatem w ramach pierwszej regularnej rewizji otrzymaliśmy wynik nieco lepszy od oczekiwań. Kwartał wcześniej (po rewizji) odnotowano spadek o 0,5% kdk i 2,7% rdr.

Przeczytaj także

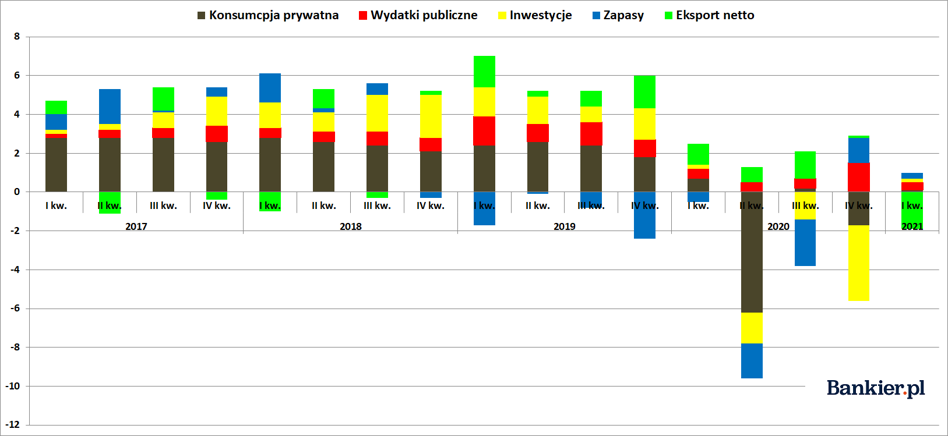

W strukturze PKB bardzo pozytywnie zaskoczyły nakłady inwestycyjne, które wzrosły o 1,3% rdr (dane niewyrównane sezonowo) po spadku aż o 15,4% odnotowanym kwartał wcześniej. Nieznacznie – bo o 0,2% - wyższa niż rok wcześniej była też konsumpcja prywatna. Wydatki rządowe wzrosły o 2,5% rdr. Eksport zwiększył się o 5,7% rdr, a import o 10% rdr. Rynkowy konsensus zakładał spadek inwestycji o 8,6%. Oczekiwano także spadku konsumpcji prywatnej o 0,7% rdr.

Największe rozbieżności w prognozach ekonomistów dotyczyły właśnie inwestycji. W biuletynie PKO BP wskazano, że inwestycje mogą być jednym z motorów napędowych gospodarczego ożywienia po opanowaniu epidemii koronawirusa. Potwierdzeniem takiego scenariusza były zeszłotygodniowe dane GUS, które pokazały, że inwestycje przedsiębiorstw zatrudniających powyżej 50 osób wzrosły w I kw. o 4,6 proc. rdr.

Inwestycje wyniosły 0,2 pkt. proc. do rocznej dynamiki PKB. Konsumpcja prywatna dodała 0,1 pkt. proc., a wydatki rządowe 0,4 pkt. proc. Kolejne 0,3 pkt. proc. wniosła zmiana zapasów, a handel zagraniczny odjął 1,9 pkt. proc.

Na początku 2021 roku polska gospodarka zaczęła wychodzić z najgłębszego kryzysu w ciągu ostatniego ćwierćwiecza. Udało się to pomimo tego, że przez większość I kwartału rząd trzymał w zamknięciu cały sektor turystyczny, restauracje, galerie handlowe i część sektora usług. W tym kontekście nawet niewielki wzrost PKB względem poprzedniego kwartału należy uznać za sukces i przejaw siły polskich przedsiębiorców, menedżerów i konsumentów.

W 2020 roku PKB Polski skurczył się o 2,8 proc. w ujęciu realnym. Był to najgłębszy spadek od przynajmniej 25 lat i pierwszy całoroczny spadek, od kiedy dysponujemy porównywalnymi danymi. Spadek polskiego produktu krajowego brutto wpisywał się w globalne trendy.

W kolejnych kwartałach ekonomiści oczekują spektakularnego ożywienia gospodarczego. Roczna dynamika PKB może osiągnąć rekordowo wysokie poziomy nie tylko za sprawą efektu bardzo niskiej bazy sprzed roku, ale też nadspodziewanie wysokiej aktywności przedsiębiorców i konsumentów po zakończeniu trzeciego lockdownu.

Zdaniem ekonomistów Banku Pekao, w kolejnym kwartale można oczekiwać wysokiego wzrostu PKB. „W oparciu o dane wysokiej częstotliwości za kwiecień, nasze prognozy majowych danych oraz bieżące obserwacje Pekao Trackera (uwzględniającego m.in. dane kartowe) szacujemy, że w II kw. 2021 PKB może wzrosnąć w ujęciu dwucyfrowym (ok. 11 proc. r/r). Liczymy, że dynamiczne ożywienie koniunktury będzie kontynuowane w drugiej połowie tego roku. Uwzględniając te czynniki prognozujemy obecnie, że wzrost PKB w 2021 przekroczy 5 proc.” – szacują ekonomiści Banku Pekao.

Według nich, dane o PKB powinny skłonić Radę Polityki Pieniężnej do zmiany retoryki. „Odbiciu koniunktury towarzyszy rosnąca presja cenowa (deflator PKB wzrósł w I kw. 2021 o 5,8 proc. r/r). Zagrożenia dla ożywienia gospodarczego systematycznie maleją (postępy szczepień, globalne odbicie koniunktury), a ryzyka związane z nadmiernym wzrostem inflacji rosną (wąskie gardła po stronie podaży, napięty rynek pracy). RPP powinna wkrótce zmienić retorykę na wyraźnie mniej gołębią” – uznali ekonomiści Pekao.

Według ekonomistów Credit Agricole, wraz z I kwartałem skończył się okres spadku PKB w ujęciu rocznym. „Uważamy, że w kolejnych kwartałach w kierunku wzrostu dynamiki PKB będą oddziaływać efekty niskiej bazy, wzrost eksportu związany z korzystnymi dla polskich firm zmianami w globalnych łańcuchach dostaw, a także zwiększenie konsumpcji i inwestycji wraz z wygasaniem pandemii. Tym samym I kw. był ostatnim kwartałem ze spadkiem PKB w ujęciu rocznym” – napisano w komentarzu Credit Agricole. Ekonomiści CA zapowiedzieli także zmianę swojej prognozy PKB na 2021 rok, która obecnie wynosi 4,6 proc.

Według ekonomistów mBanku, poniedziałkowe dane zwiększają ryzyko przyspieszenia podwyżek stóp procentowych. „Na razie nasza prognoza to pierwsza podwyżka w 1. kw. 2022. Rada musi zobaczyć ugruntowanie ożywienia i wysoką inflację aby rozpocząć cykl podwyżek. Kwestia inflacji jest naszym zdaniem jasna od paru miesięcy: szanse na powrót inflacji nawet do dopuszczalnego przedziału wahań są nikłe. Listopadowa projekcja powinna pokazać silny wzrost gospodarczy w ciągu kolejnych lat (już w zasadzie projekcje to pokazują). To sprawia, że RPP mogłaby już ruszyć w listopadzie i tam właśnie rozpoczyna się okres zagrożenia rozpoczęciem zacieśnienia. Na razie (w czerwcu i lipcu) prezes Glapiński zachowa umiarkowanie optymistyczny ton” – uważają ekonomiści mBanku.

KK/PAP