19-procentowy podatek od zysków kapitałowych budzi kontrowersje od lat. Mówi się, że sama jego idea krzywdzi klientów, którzy właściwie muszą ponosić koszty swojej oszczędności. Zapowiedzi polityków o zniesieniu podatku nasilają się w okresie przedwyborczym, aby ucichnąć zaraz po rozdaniu mandatów. Rocznie z tzw. podatku Belki wpływa do budżetu państwa znacząca suma, więc nie ma co liczyć na cud. Jednak po trwającej na początku roku „wojnie na depozyty” banki wpadły na pomysł, który przypadł klientom do gustu.

| Oblicz, przy jakim saldzie konta nie zapłacisz podatku Belki. |

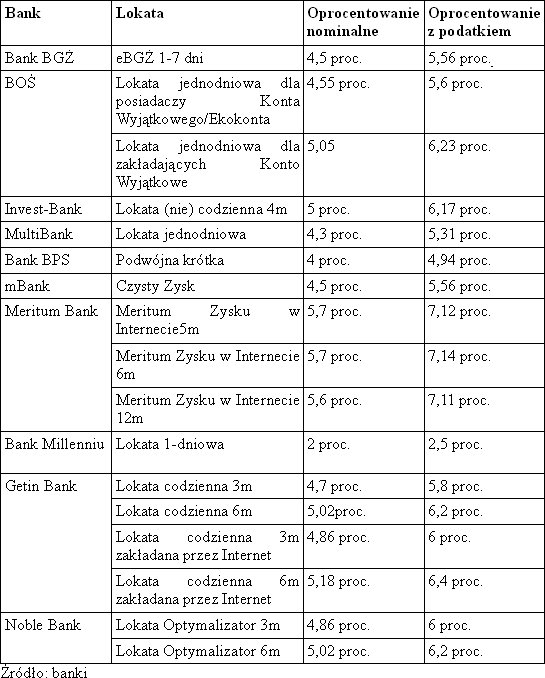

Lokaty z dzienną kapitalizacją doskonale wykorzystują mechanizm zaokrąglania podatku, znany nam z polskiej ordynacji podatkowej. W świetle prawa, odsetki nie mogą przekroczyć 2,49 zł. Wtedy nie poniesiemy kosztów. Przy odpowiednim dobraniu parametrów lokaty, takich jak kwota i oprocentowanie, pieniądze mogą zarabiać codziennie bez konieczności potrącenia 19 proc. od uzyskanych odsetek. Zastosowanie tego mechanizmu w depozytach bankowych – ulubionym sposobie na oszczędzanie Polaków – sprawdziło się na tyle, ze coraz więcej banków wprowadza do swojej oferty antypodatkowe produkty.

Coraz ciaśniej na rynku

Polityka rozdawnictwa kredytów odbija się czkawką wielu instytucjom finansowym. Według danych Głównego Urzędu Statystycznego, pierwsze półrocze roku przyniosło straty aż 23 bankom. Wynika to z potrzeby gromadzenia rezerw na niespłacane przez klientów kredyty. W świetle rosnącego z miesiąca na miesiąc zadłużenia gospodarstw domowych, nie powinniśmy spodziewać się drastycznego obniżenia stawek oprocentowania lokat. Według najnowszych danych InfoDług o zaległych zadłużeniach i klientach podwyższonego ryzyka, sytuacja wygląda coraz dramatyczniej z każdą edycją raportu. W ciągu ostatniego roku niespłacone zadłużenie Polaków wzrosło o 76 proc., a liczba klientów podwyższonego ryzyka w Polsce przekroczyła 1,6 mln. W obliczu zbierania rezerw na zagrożone kredyty nie ma się co dziwić, że rośnie konkurencja na poziomie produktów depozytowych. Nie jest to już „wojna”, jaką pamiętamy z początku roku, jednak liczba banków oferujących depozyty antybelkowe wciąż rośnie.

W ostatnich tygodniach lokata antypodatkowa pojawiła się również w mBanku, który pomimo nowego trendu unikania podatku Belki twardo obstawał przy klasycznych depozytach. Nowa lokata jednodniowa „Czysty Zysk” ma jednak dodatkowy warunek. Aby zdeponować na niej środki, należy posiadać rachunek oszczędnościowy eMax Plus. Oferta nie wybija się ponad stawkę oprocentowaniem, jednak daje możliwość założenia dowolnej ilości lokat. Jak pokazuje praktyka, żeby uniknąć kontrowersyjnego podatku, klienci często wolą przejść przez procedurę założenia nawet kilkunastu depozytów niż jednego, ale związanego z utratą 19 proc. wypracowanego zysku.

Oprocentowanie w ostatnich tygodniach utrzymuje się na stabilnym poziomie, bankom widocznie zależy na utrzymaniu finansowego bufora bezpieczeństwa w obliczu nadchodzącego roku. Chociaż rośnie wybór ofert na rynku, to jednak trudno doszukać się takich odsetek, jakie banki proponowały nam w pierwszym kwartale roku, podczas tzw. wojny depozytowej. Nawet pomimo tak bogatej oferty depozytów pozbawionych 19-procentowego podatku, coraz więcej klientów będzie przenosiło część pieniędzy na bardziej agresywne produkty, takie jak fundusze lub akcje giełdowe. Trudno im się dziwić, skoro WIG20 wrócił do poziomu sprzed kryzysu. Banki muszą się znowu wysilić, aby zatrzymać oszczędności klientów, w szczególności tych, którzy z lokat korzystali tylko z powodu trudnej sytuacji na giełdzie.

Giganci płacą podatek

Na depozyty omijające podatek nie decydują się największe banki. Wciąż takiej oferty nie ma w PKO BP, Pekao, ING Banku Śląskim czy też Banku Zachodnim WBK. Giganci na rynku dysponują tak dużą ilością stałych klientów, że ilość oszczędności przechowywanych na kontach wystarczyłoby dla kilku mniejszych instytucji. Jak pokazuje doświadczenie, nie należymy do miłośników migracji pomiędzy bankami. Nawet jeśli narzekamy na wysokie opłaty lub widzimy, że nasze oszczędności nie zarabiają tyle, ile mogłyby na innym depozycie, to i tak stoimy twardo za bankowym gigantem. Czasem dla klientów decydującym czynnikiem - zamiast większych zysków - jest wygoda.

Nie tylko lokaty

Oprócz depozytów możemy na kilka innych sposobów „uciekać” od podatku od zysków kapitałowych. Zanim na rynek weszły lokaty z kapitalizacją dzienną, dużą popularnością cieszyły się depozyty opakowane w polisy na życie. Forma polisy jest z zasady zwolniona z tego podatku, co banki wykorzystywały regularnie w kampaniach reklamowych. Najlepszym na to przykładem jest Lukas Bank i jego sztandarowy niegdyś produkt „Antidotum PRO na podatek”. Można uznać, że dla części Polaków uniknięcie podatków może mieć nawet większe znaczenie niż minimalnie wyższe zyski. Zgodnie z tą zasadą, banki opakowują w formę polisy niektóre produkty strukturyzowane. Zysk z inwestycji wprawdzie uzależniony jest od zakładanego warunku struktury, ale decydując się mamy pewność, że niezależnie od kwoty uzyskanych odsetek bank nie potrąci podatku od zysków kapitałowych.

Z ustawowego zwolnienia z tego podatku mogą skorzystać także posiadacze Indywidualnych Kont Emerytalnych, jednak jest to zupełnie inny rodzaj oszczędzania. Środki zaoszczędzone w IKE wypłacimy dopiero w wieku emerytalnym. Ograniczeniu podlega również kwota, jaką można w ciągu roku wpłacić – w 2009 roku wynosi 9579 zł. Poza tym możemy założyć dowolną ilość depozytów antybelkowych w bankach, IKE zaś tylko jedno. W przeciwnym razie zostaniemy obciążeni karą skarbową i fiskus zabierze nam nie 19... a 75 proc. odsetek.

Tomasz Jaroszek

Bankier.pl

Źródło: