Od spadków cen mieszkań do ich stabilizacji i ponownych wzrostów – tak w kontekście cen przebiegało ostatnie 12 miesięcy. Ponadto w 2025 r. byliśmy świadkami słabnącego zainteresowania deweloperów nowymi budowami, rosnącego popytu na mieszkania, zwłaszcza wśród posiłkujących się kredytami hipotecznymi i stabilizacji, choć ceny na rynku najmu pozostawały na wysokim poziomie.

„Bezpieczny kredyt 2 proc.” już nie straszy, ale narozrabiał

Choć do końca roku pozostało jeszcze kilka dni a szczegółowe dane dotyczące ostatniego kwartału poznamy już w nowym roku, spróbujmy podsumować, co na rynku nieruchomości działo się w 2025 r.

Podstawową różnicą względem dwóch poprzednich lat był brak bezpośredniego wpływu programu dopłat zarówno na popyt jak i ceny nieruchomości. Choć „Bezpieczny kredyt 2 proc.” obowiązywał do końca grudnia 2023 r., to wpływał na rynek jeszcze w 2024 r. Pośrednio – za sprawą cen znajdujących się na absolutnych szczytach – wpłynął jednak również na sytuację w 2025 r.

Jak do tego doszło, podczas listopadowych Dni Dewelopera we Wrocławiu rozbrajająco szczerze tłumaczyli sami deweloperzy.

– Jeśli popyt wzrósł, to dlaczego miały nie wzrosnąć ceny? – pytała retorycznie Joanna Janowicz, Przewodnicząca Rady Polskiego Związku Firm Deweloperskich.

Dwie różne połowy - ceny mieszkań w 2025 roku

Początek 2025 r. to jednak spadek cen z owych szczytów. Choć zgodnie z opisywanymi przez Bankier.pl danymi, spadki nie były okazałe, to były pierwszymi ruchami cen w dół nawet od blisko pięciu lat a mówiąc bardziej obrazowo – od początku pandemii COVID-19.

|

Średnie ceny transakcyjne mieszkań w wybranych miastach – III kw. 2025 |

||||

|---|---|---|---|---|

|

Miasto |

Metraż [w mkw.] |

Średnia cena [w zł/mkw.] |

Zmiana k/k [w proc.] |

Zmiana r/r [w proc.] |

|

Warszawa |

0-35 |

16 943 |

+3,4 |

+3,3 |

|

35-60 |

14 994 |

+5,9 |

+5,9 |

|

|

60-80 |

12 345 |

+4,5 |

+4,5 |

|

|

80+ |

12 557 |

+2,1 |

+1,2 |

|

|

Poznań |

0-35 |

12612 |

+4,7 |

+6,0 |

|

35-60 |

10674 |

+5,1 |

+5,9 |

|

|

60-80 |

9101 |

+5,2 |

+3,7 |

|

|

80+ |

8048 |

+3,5 |

+0,9 |

|

|

Łódź |

0-35 |

10 001 |

+3,7 |

+5,1 |

|

35-60 |

9 112 |

+2,3 |

+2,2 |

|

|

60-80 |

7 983 |

+5,5 |

+2,7 |

|

|

80+ |

7 235 |

+2,8 |

+2,4 |

|

|

Kraków |

0-35 |

15 536 |

+2,6 |

+3,3 |

|

35-60 |

13 286 |

+3,5 |

+4,5 |

|

|

60-80 |

11 650 |

+2,0 |

+1,6 |

|

|

80+ |

11 543 |

+4,8 |

+2,4 |

|

|

Wrocław |

0-35 |

13 696 |

+4,2 |

+4,6 |

|

35-60 |

12 115 |

+3,6 |

+5,6 |

|

|

60-80 |

10 932 |

+3,8 |

+5,6 |

|

|

80+ |

9 481 |

+3,4 |

+2,8 |

|

|

Gdańsk |

0-35 |

13 985 |

+3,3 |

+4,0 |

|

35-60 |

11 823 |

+1,8 |

+1,7 |

|

|

60-80 |

10 773 |

+3,5 |

+3,8 |

|

|

80+ |

10 543 |

+5,0 |

+4,6 |

|

|

Lublin |

0-35 |

10693 |

+6,3 |

+6,5 |

|

35-60 |

9 666 |

+4,5 |

+6,1 |

|

|

60-80 |

7 891 |

+4,4 |

+2,6 |

|

|

80+ |

7 547 |

+6,0 |

+5,0 |

|

|

Olsztyn |

0-35 |

9 839 |

+4,8 |

+6,5 |

|

35-60 |

8 803 |

+3,0 |

+4,5 |

|

|

60-80 |

7 047 |

+3,6 |

+2,5 |

|

|

80+ |

6 699 |

+4,4 |

+4,7 |

|

|

Źródło: Bankier.pl na podstawie danych Cenatorium |

||||

Kolejne miesiące ostudziły jednak nadzieje kupujących na wyraźne spadki cen. Pisaliśmy wówczas o pełzających stawkach i czterech kwartałach z rzędu ze stabilizacją. Kto za mieszkanie chciał płacić mniej niż rok wcześniej, musiał zwrócić się ku większym metrażom, w przypadku których przeceny były łatwiej dostrzegalne.

Wraz ze zsuwającymi się ze szczytów stawkami – zarówno wpisywanymi w ogłoszeniach jak i aktach notarialnych – rosły możliwości negocjacyjne kupujących. Łatwiej o obniżki cen było jednak w przypadku mieszkań z drugiej ręki.

Druga połowa roku przyniosła jednak zmianę i powrót wzrostów średnich cen transakcyjnych. Tym samym w ujęciu rocznym – w oparciu o najnowsze dane Bankier.pl udostępnione przez Cenatorium – w 2025 r. przeciętne kwoty płacone za mieszkania były od ok. 1 do 6 proc. wyższe. Dla porównania, przed rokiem o tej porze do rzadkości nie należały wcale kilkunastoprocentowe wzrosty.

Infogram

Statystycznego Kowalskiego stać jednak na nieco więcej metrów kwadratowych niż przed rokiem. Dostępność mieszkań wróciła do poziomów notowanych przed „Bezpiecznym kredytem 2 proc.” Przechodząc do liczb – przeciętne wynagrodzenie w 2025 r. rosło od 2 do 7 punktów procentowych szybciej w stosunku to średnich kwot płaconych za mieszkania.

Rekordowo drogie działki

Pod znakiem wzrostu cen dobiegający końca rok stał, a w zasadzie wciąż stoi, na rynku działek budowlanych. Choć koniec 2024 r. zwiastował korektę, to wszystkie trzy dotychczas zakończone kwartały 2025 r. przyniosły podwyżki i to nie małe.

W największych polskich miastach za parcele płacono przeciętnie od 3 do ponad 6 proc. więcej niż przed rokiem, z kolei w mniejszych miejscowościach wzrosty dochodziły do 8 – 10 proc. Co istotne, były one osłabiane przez korektę, która miała miejsce w ostatnich trzech miesiącach 2024 r.

Na dalsze wzrosty stawek na rynku działek wskazują odczyty indeksu urban.one. W ciągu dziesięciu miesięcy 2025 r. tylko raz, w lipcu, byliśmy świadkami obniżki w ujęciu miesięcznym. I choć w drugiej połowie roku indeks obrazujący sytuację na rynku gruntów budowlanych nie parł w górę tak mocno jak w pierwszych miesiącach 2025 r., to od początku roku urósł o 5,4 pkt. znajdując się w październiku powyżej 155 pkt.

Dla porównania, odczyt indeksu urban.one liczonego dla rynku mieszkań, wzrósł w 2025 r. o 3,6 pkt.

Popyt rośnie, zwłaszcza na kredyty

Wróćmy zatem jeszcze na chwilę do rynku sprzedaży mieszkań. Wspomniany wcześniej wzrost cen obserwowany w drugiej połowie 2025 r., był generowany przede wszystkim przez rosnący popyt, na co wpływ miała seria obniżek stóp procentowych.

Wzrost zainteresowania mieszkaniami był był szczególnie widoczny po stronie klientów posiłkujących się kredytami mieszkaniowymi, do czego z pewnością przyłożyły się taniejące hipoteki.

Zgodnie z najnowszymi danymi Biura Informacji Kredytowej, w październiku w Polsce udzielono 24,1 tys. kredytów mieszkaniowych – o 36,2 proc. więcej niż w analogicznym miesiącu ubiegłego roku i jednocześnie o 0,4 proc. więcej niż przed dwoma laty, gdy rynek hipotek rozgrzany był wnioskami w ramach „Bezpiecznego kredytu 2 proc.”.

Od początku roku banki udzieliły 196,5 tys. kredytów mieszkaniowych – o 10,5 proc. więcej niż w analogicznym okresie ubiegłego roku. Jeszcze lepiej pod tym względem wypada drugie półrocze. Od początku lipca do końca października BIK naliczył 90 tys. kredytów mieszkaniowych.

Sprzedaż rośnie, podaż mieszkań również

Na rosnący popyt na rynku (w tym przypadku pierwotnym) wskazują także dane dotyczące sprzedaży mieszkań przez giełdowych deweloperów. Odbicie było widoczne w III kw. 2025 r., kiedy to dziewięciu deweloperów notowanych na warszawskiej Giełdzie Papierów Wartościowych, którzy raportują śledzone przez Bankier.pl dane operacyjne, sprzedało 4101 mieszkań, czyli o 7,7 proc. więcej niż rok temu. Było to także o 8,3 proc. więcej niż w drugim kwartale, który był wyjątkowy o tyle, że po raz pierwszy od 2023 r., miała w nim miejsce obniżka stóp procentowych.

Biorąc z kolei pod uwagę wszystkich deweloperów, ale siedem największych polskich rynków – Warszawę, Kraków, Wrocław, Trójmiasto, Poznań, Łódź i Katowice – sam październik (zgodnie z danymi Otodom Analytics) przyniósł ponad 4 tys. sprzedanych mieszkań – o 27 proc. więcej niż w analogicznym miesiącu 2024 r.

O ponad 20 proc. w ujęciu rocznym wzrosła jednak także dostępna oferta mieszkań. W październiku 2025 r. deweloperzy działający w wymienionych wyżej miastach oferowali 62,1 tys. mieszkań.

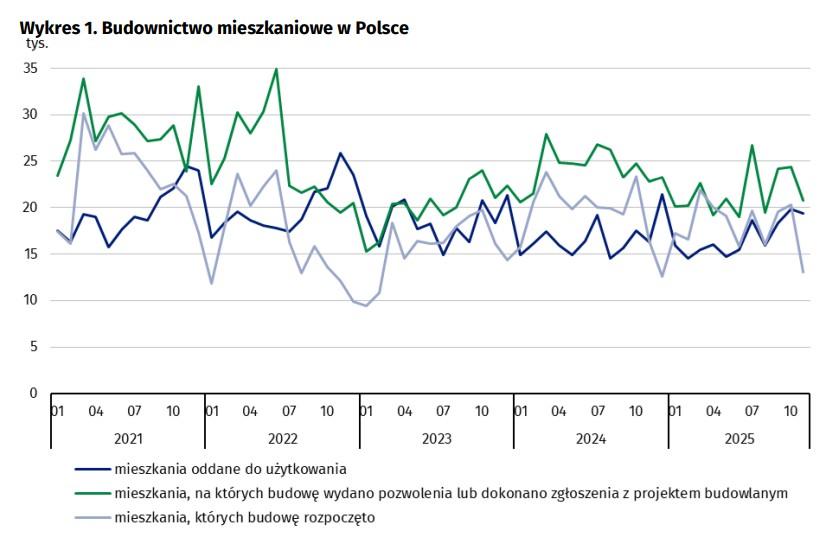

Rosnąca oferta związana jest m.in. z wyższą liczbą mieszkań oddawanych od użytku. Zgodnie z danymi Głównego Urzędu Statystycznego, w ciągu dotychczasowych jedenastu miesięcy 2025 r. deweloperzy przekazali w użytkowanie 117,7 tys. lokali mieszkalnych – o 6,9 proc. więcej niż w analogicznym okresie ubiegłego roku.

W tym przypadku mówimy jednak o efekcie niskiej bazy. Ubiegły rok był bowiem najgorszym w ostatnich latach, co jednak wynikało z wyjątkowo niskiej liczby rozpoczynanych budów w 2022 r. Więcej mieszkań oddawanych do użytku notowano zarówno w 2020, 2021, 2022, jak i 2023 r.

Deweloperzy budują mniej

Deweloperzy w mniejszym stopniu kwapią się jednak do budowy nowych mieszkań. W oparciu o te same dane, w ciągu pierwszych jedenastu miesięcy 2025 r. GUS zaraportował 120,9 tys. lokali, których budowę rozpoczęli deweloperzy. Wynik ten był o 16,2 proc. a nominalnie o 23,5 tys. lokali niższy od ubiegłorocznego. Trzeba jednak oddać, że wyraźny spadek to w tym przypadku m.in. efekt wysokiej bazy. Dobiegający końca rok będzie znacznie lepszy pod tym względem zarówno od 2023, jak i 2022 r.

Słabiej niż w ostatnich latach wypada statystyka uzyskiwanych pozwoleń na budowę przez deweloperów. Listopad przyniósł 13,8 tys. takich decyzji – o 16,5 proc. mniej niż przed rokiem. W dotychczasowych miesiącach 2025 r. urzędy wydały z kolei pozwolenia uprawniające do budowy blisko 151,5 tys. mieszkań (-19,6 proc. r/r). Nominalnie w szufladach deweloperów przybyło o 37,1 tys. mniej pozwoleń na budowę.

Na podobnym poziomie do ubiegłorocznego ustabilizował się za to zapał inwestorów indywidualnych. Wzrostu zainteresowania budownictwem jednorodzinnym nie poprawiają nawet wyjątkowo stabilne a nawet nieznacznie spadające koszty budowy domów. Nic jednak dziwnego, mimo spadków w ujęciu miesięcznym i stabilizacji na poziomie inflacji CPI (+2,4 proc. r/r) w ujęciu rocznym, wciąż są one na najwyższym poziomie w historii.

Zgodnie z danymi serwisu wielkiebudowanie.pl, w listopadzie 2025 r. postawienie domu w stanie deweloperskim pochłaniało przeciętnie 6573 zł/mkw. – o 2,4 proc. więcej niż w analogicznym miesiącu 2024 r. Oznacza to, że postawienie 120-metrowego domu kosztowało średnio ponad 788 tys. zł. – o ok. 19 tys. zł więcej niż przed rokiem.

Najem lokalnie tańszy niż przed rokiem

Najstabilniej na tym tle przedstawiały się w 2025 r. stawki notowane na rynku najmu. Po delikatnych wzrostach w pierwszej połowie roku, lato i jesień przyniosły spadki cen. Choć w większości największych polskich miast wynajmujący oczekują przeciętnie więcej niż przed rokiem, to obfitująca w spadki jesień sprawiła, że 2025 rok kończy się w wielu miastach niższymi stawkami od ubiegłorocznych.

Jak mantrę przypomnijmy jednak, że z uwagi na wystrzał cen w pierwszej połowie 2022 r., który spowodowany był wybuchem wojny na Ukrainie i napływem do Polski uchodźców, w ujęciu czteroletnim średnie ceny ofertowe – w oparciu o dane Otodom Analytics – wciąż są od ponad 20 do przeszło 50 proc. wyższe.

W skrócie – za najmniejsze kawalerki (do 40 mkw.) wynajmujący oczekują przeciętnie tyle, ile przed czterema latami wpisywano w ogłoszeniach dotyczących najmu mieszkań 50-metrowych. Z kolei średnie ceny ofertowe dyktowane za 50-metrowe lokale wynoszą mniej więcej tyle, na ile pod koniec 2021 r. wyceniano mieszkania 60- i 70-metrowe.

Stopa zwrotu z najmu wciąż szoruje po dnie

W odwrotnym kierunku w dłuższej perspektywie podążyła z kolei stopa zwrotu, która znajduje się bliżej dna niż szczytów. Ostatni rok przyniósł w tej materii jednak nieznaczną poprawę. Wciąż jednak mieszkania 40- i 50-metrowe dają historycznie najniższą stopę zwrotu, choć popyt na nie nadal jest największy.