W pierwotnym zamyśle przeznaczeniem programu „Rodzina na swoim” miało być finansowe wsparcie w nabywaniu własnego lokum przez rodzinę. W domyśle: poprzez budowę lub zakup pierwszego domu lub mieszkania. Jak się później okazało, wprowadzone ograniczenia okazały się niezbyt precyzyjne i spełnienie warunków uzyskania kredytu z dopłatą przez chociażby młode małżeństwa jest trudne.

Kto korzysta, a kto nie?

Funkcją programu na pewno nie jest samo ułatwienie uzyskania kredytu. Niemniej, skoro już państwo dopłaca komukolwiek, wydaje się, że powinni korzystać przede wszystkim młodzi ludzie, młode rodziny. Ustawowa „rodzina na swoim” to małżonkowie lub osoby samotnie wychowujące przynajmniej jedno małoletnie dziecko. Z kredytu preferencyjnego mogą też skorzystać osoby mające na utrzymaniu dziecko do ukończenia przez nie 25. roku życia, ale uczące się. Warunkiem podstawowym jest jednak to, by beneficjent programu nie był stroną innej umowy kredytu preferencyjnego.

| Hipoteczna majówka z Bankier.pl: » Mieszkanie powinno być warte kredytu » Kredyty walutowe ciągle kuszą » Hipoteczna karuzela. Zmiana trendów w kredytach. » Wyhamowanie wzrostu cen mieszkań |  |

Z programu wyłączone są jednak osoby samotne, chociaż wydawałoby się, że poprzez uwicie własnego gniazda mogłyby one stworzyć sobie warunki dla założenia rodziny. Ten błąd urzędnicy i politycy chcą naprawić, przygotowując zmiany w prawie, dopuszczające singli do skorzystania z kredytów z dopłatą. Te plany należy traktować z pewną rezerwą, bo pierwsze zapowiedzi miały miejsce już w ubiegłym roku. Na dziś zatem korzystają rodziny i osoby wychowujące dzieci, ale niekoniecznie te najmłodsze osoby, bo dla ich istotnym ograniczeniem jest zdolność kredytowa.

Już wkrótce, wraz ze zmianami dla singli, mogą być wprowadzone kolejne ograniczenia, na przykład wiekowe. Mówi się o limicie 35 lat.

Liczy się zdolność kredytowa

Nieuprawnione jest założenie, że kredyt z dopłatą jest łatwo dostępny. Banki otrzymujące dopłatę do udzielonego kredytu obliczają zdolność kredytową na takich samych warunkach, jak dla kredytów bez dopłat. Powód jest prosty: w przepisach ograniczono czas udzielania dopłat do maksymalnie 8 lat. Później kredyt staje się normalnym kredytem komercyjnym, z wyższymi odsetkami i wyższą ratą. Z tego powodu bank musi określić, czy w perspektywie kredytobiorca będzie w stanie poradzić sobie ze spłatą kredytu. Brak preferencyjnego traktowania dopłat ze względu na to ryzyko powoduje, że osoby, których nie stać na kredyt komercyjny, czyli głównie kredytobiorcy „na starcie”, nie mogą skorzystać z dopłaty. Dopłaty do odsetek stają się w takiej sytuacji bonusem, premią do comiesięcznej raty.

W przypadku zbyt niskich dochodów istnieje jednak jedno rozwiązanie. Jest nim możliwość włączenia, jako współkredytobiorców, innych członków rodziny. Rodzice mogą na początku dołączyć się do kredytu dzieci i w ten sposób zwiększyć ich zdolność kredytową. Tylko w ten sposób młodzi ludzie z ograniczoną zdolnością kredytową zapłacą niższe raty dzięki dopłacie państwa. Z drugiej strony, idea dopłat dla osób, które i tak mają zdolność kredytową, wydaje się mocno dyskusyjna z punktu widzenia efektywności wydawania publicznego grosza. Skoro jednak państwo chce dopłacać, to dlaczego nie skorzystać?

Dokumentacja wymagana podczas ubiegania się o kredyt z dopłatą jest standardowa. Potrzebne są zaświadczenia o zarobkach, wypełniony wniosek kredytowy oraz dokumenty dotyczące budowy i nieruchomości. Podstawowym warunkiem ubiegania się o kredyt z dopłatą jest nieposiadanie innej nieruchomości mieszkalnej. Jeśli więc ktoś planuje skorzystanie z kredytu preferencyjnego, a posiada już nieruchomość, powinien ją zbyć. Zdarzają się więc sytuacje, że z programu „Rodzina na swoim” korzystają osoby, które swoje mieszkanie darowały dzieciom lub bliskim. Polak przecież potrafi, a ustawa tego nie zakazuje.

Ograniczenia oferty

Dopłaty do kredytów preferencyjnych przysługują pod warunkiem, że nieruchomość odpowiada limitowi powierzchni i jednocześnie wartości metra kwadratowego. Powierzchnia domu jednorodzinnego kredytowanego w programie rządowym nie może przekraczać 140 mkw., podczas gdy mieszkania objęte są limitem 75 mkw. Budując dom, łatwo spełnić drugi warunek, ale ten pierwszy trzeba brać pod uwagę na etapie projektu. Dla osób marzących o domu nad ciepłym morzem ograniczeniem będzie też możliwość finansowania tylko nieruchomości położonych w Polsce.

Sposób obliczania dopłaty do odsetek nie jest ani oczywisty, ani łatwy. Państwo dopłaca do połowy odsetek, ale od kredytu przypadającego na sfinansowanie powierzchnia kredytowanej nieruchomości nieprzekraczającej 50 mkw. dla mieszkania i 70 mkw. dla domu. Dla domu małego o powierzchni 70 mkw. dopłata do odsetek do kredytu będzie naliczana dla odsetek liczonych od całości kredytu. Dla nieruchomości większych już będzie istniało ograniczenie – dla domu 140 mkw. otrzymamy dopłatę do odsetek obliczonych od połowy wartości kredytu. W efekcie mamy dopłatę w wysokości połowy od połowy odsetek obliczonych według oprocentowania stopy referencyjnej WIBOR 3M+2 proc. marży.

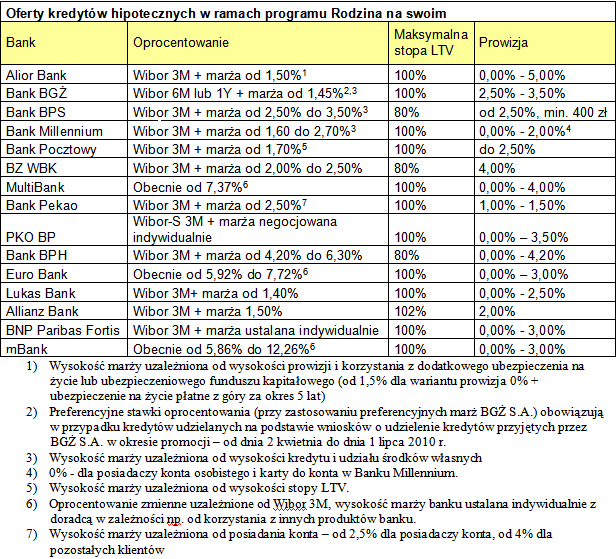

Co to oznacza dla kredytobiorcy? Każda marża wyższa niż 2 proc. powoduje, że obniżenie raty z tytułu dopłaty jest mniej odczuwalna w naszym portfelu. Dlatego wiele zależy od wyboru konkretnej oferty banku. Jeśli w danym banku marża kredytu z RnS sięga 4-5 proc., to okaże się, że praktycznie całą dopłatę przejmuje bank. Kredyt jest dostępny tylko w złotych.

Uwaga, idą zmiany

Dyskusje o zmianach w programie trwają niemal od początków jego funkcjonowania. W pierwszym rzędzie skorzystanie z programu było niemożliwe, bo za nisko ustalono limity cenowe dla nieruchomości objętych programem. Dostępność została zwiększona poprzez podwyzszenie limitów cenowych o 40 proc., więc nie ma większych kłopotów, aby go spełnić. Ciągle jednak obowiązują inne ograniczenia. Szczególne emocje budzi kwestia uprawnionych do skorzystania z programu. Kila miesięcy temu wiceminister infrastruktury zapowiedział rozszerzenie dopłat na kredyty zaciągane przez „single”. Jednym z argumentów za rozszerzeniem programu Rodzina na swoim było być może przekonanie, że osobom samotnym łatwiej jest dzięki własnemu lokum zdobyć swoją drugą połówkę. Może ten argument jest logiczny, ale widać, że program po prostu jest niespójny. Niektórzy nawet twierdzą, że jest dyskryminujący.

Czy państwo zmierza do zamknięcia programu? Przy okazji rozszerzenia programu na osoby samotne pojawia się propozycja limitu wieku dla kredytobiorcy – do 35 lat. Dodatkowo zapowiada się skrócenie okresu dopłat i wygaszenie programu do 2015 roku. Być może włodarze publicznego budżetu zorientowali się, że program jest tak naprawdę ukrytą formą dotowania banków.

Z punktu widzenia kredytobiorców bardziej przejrzysta byłaby możliwość odliczania odsetek płaconych z tytułu kredytu od dochodów, co zresztą do 2006 roku było bardzo powszechne. Może czas wreszcie przywrócić ulgę odsetkową na pierwszy w życiu dom lub mieszkanie? Budowanie z ulgą byłoby chyba łatwiejsze, a na pewno bardziej przejrzyste w kontekście oceny rzeczywistego kosztu kredytu.

Bogusław Półtorak,

Główny Ekonomista Bankier.pl

Wsp. Katarzyna Wojewoda

Źródło: