W kwietniu liczba rozpoczynanych budów wzrosła o dwie trzecie w porównaniu do ubiegłego roku. Banki znów luzują politykę kredytową, a w szczególności gremialnie wracają do kredytów walutowych. Jednak potencjalni kredytobiorcy, pomni ubiegłorocznych wpadek banków, podchodzą dziś z rezerwą do ofert banków. Jeśli mamy ruch na rynku mieszkaniowym, to na razie raczej dzięki środkom własnym klientów.

Ruszamy po kredyt

Ruszające nowe budowy mogą już wkrótce przysporzyć bankom klientów, bo wraz z zaawansowaniem prac i kolejnymi płatnościami pojawi się popyt na kredyty. Te osoby, które szukają dziś na rynku sensownych ofert mieszkań, coraz częściej zwracają się ku nowym projektom. W nowych inwestycjach można łatwiej wybrać ciekawe i spełniające warunki mieszkanie lub dom, a kupowanie na wczesnym etapie budowy zazwyczaj ma wymierną zaletę w postaci niższej ceny. Nie każdy też, po doświadczeniach osób, które budowały systemem gospodarczym, ma odwagę samodzielnie wziąć się za budowanie.

| Hipoteczna majówka z Bankier.pl: » Nie każda rodzina, nie całkiem na swoim » Mieszkanie powinno być warte kredytu » Hipoteczna karuzela. Zmiana trendów w kredytach » Wyhamowanie wzrostu cen mieszkań |  |

Niezależnie od samego wyboru nieruchomości, przy takiej inwestycji prawie zawsze niezbędny jest kredyt. Podstawowymi kwestiami stają się dostępność oferty i spełnienie warunków zdolności kredytowej. Nowe regulacje bankowe zakładają bowiem konieczność posiadania możliwości spłaty raty kredytu denominowanego wyższej o 30 proc. od bieżącej. Oznacza to, że z kredytów denominowanych skorzystają przede wszystkim osoby o wyższych dochodach.

Niewiele osób dysponuje całą kwotą potrzebną do sfinansowania inwestycji mieszkaniowej, a nawet jeśli mają taką kwotę, to pozbywanie się oszczędności nie do końca jest racjonalne. Pozostawienie sobie poduszki finansowej podczas inwestowania w nieruchomości jest koniecznością z uwagi na dodatkowe koszty transakcyjne i przede wszystkim długi horyzont czasowy. Kredyt będzie więc niezbędny. Pozostaje tylko wybór kredytu i odwieczny dylemat – kredyt w złotych czy walutowy?

| Kredyt w walucie czy złotych? Oblicz, co się bardziej opłaca |

Problemu nie byłoby, gdyby kurs w okresie kredytowania był stały. Niestety, banki nie chcą przejąć pełnych kosztów ryzyka kursowego na siebie. Kredytobiorcy, chcąc nie chcąc, stają się więc spekulantami na rynku walutowym. Wybierając kredyt denominowany, trzeba się liczyć z kosztami ryzyka walutowego, a w związku z tym umiejętnie nim zarządzać, chociażby tworząc odpowiednie rezerwy na gorsze czasy.

Kusząca perspektywa niższych rat

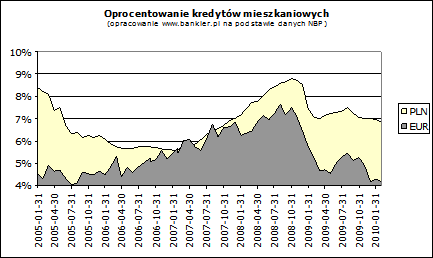

Niższa rata z powodu niższego oprocentowania to zawsze najbardziej przemawiający do wyobraźni argument za kredytami denominowanymi. Porównując oprocentowanie kredytów w złotych z kredytami w euro, zauważamy, że różnica ma przełomie 2009 i 2010 roku znów uległa zwiększeniu (zobacz: wykres poniżej). Banki działające w Polsce mają coraz większe możliwości finansowania na eurorynku. Kryzys finansowy, który zablokował dostępność nowych kredytów pod koniec 2008 roku, skończył się. Banki znów chętnie udzielają kredytów denominowanych, ponieważ im się to po prostu opłaca. Zarabiają przede wszystkim na wyższej marży, gdyż stopa bazowa LIBOR dla euro jest wielokrotnie niższa od stopy bazowej WIBOR. Co więcej, zarabiają na dodatkowych prowizjach, a przede wszystkim na spreadzie walutowym.

Spready walutowe, czyli różnica pomiędzy kursem sprzedaży a kursem kupna, sięgają w bankach kilku lub kilkunastu groszy. Rekordziści w ubiegłym roku zarabiali 40 groszy na jednym franku szwajcarskim. Banki zarabiają na różnicach kursowych nie tylko przy spłacie rat, ale już przy wypłacie kredytu. Na kursy walutowe trzeba zwrócić szczególną uwagę, gdy kredyt wypłacany jest w transzach. Po kilku miesiącach kurs walutowy może się drastycznie zmienić, co w przypadku umocnienia złotego będzie oznaczało mniejszą kwotę do wypłaty. Dla odmiany mocniejszy złoty będzie jak najbardziej pożądany przy spłacie.

Spready to nie jedyne koszty. Banki wprowadzają dodatkowe powinności, związane chociażby z możliwością spłaty kredytu w walucie. Od ubiegłego roku banki formalnie musiały wprowadzić taką możliwość. Kredytobiorcy jednak srogo się zawiedli, gdyż banki wymagają chociażby założenia rachunku, którego koszty prowadzenia są zwykle wielokrotnie wyższe od zwykłych rachunków. Nie można też dać się zwieść bezpłatnym przewalutowaniem, bo na ogół jest ono jednorazowe, a poza tym kurs, po jakim ono następuje, zazwyczaj jest najmniej korzystny dla kredytobiorcy.

Bezpieczna strategia walutowa

Każdy stres można i trzeba zwalczać. Kredyt denominowany powinien być przede wszystkim dodatkowym źródłem oszczędności. Różnica pomiędzy ratą w złotych a odpowiadającą ratą kredytu denominowanego powinna być odłożona. Tak utworzony fundusz rezerwowy pozwoli sprostać wyższym ratom, gdy sytuacja na rynku walutowym odwróci się na niekorzyść kredytobiorcy. Lokowane nadwyżki mogą też być przeznaczone do nadpłacania kredytu, co w konsekwencji zmniejszy wartość narażoną na ryzyko walutowe. Takie aktywne podejście pozwoli jeszcze lepiej wykorzystać zalety kredytu denominowanego.

W innym wypadku wybierzmy złotego, co również wydaje się rozsądnym rozwiązaniem w związku z planami wprowadzenia euro. Wejście do strefy euro nie oznacza bowiem, że dziś zaciągane kredyty denominowane w tej walucie są bezpieczniejsze, niż gdyby takiej perspektywy nie było. W praktyce może być wręcz odwrotnie z uwagi na różnice w kursach przeliczeniowych w bankach (spread) i kursie urzędowym. W kontekście szybkiego wejścia do strefy euro kredyty w złotych mogą wbrew pozorom okazać się bardziej opłacalne, gdyż ich marże są znacząco niższe.

Bogusław Półtorak

Główny Ekonomista Bankier.pl

Źródło: